経済

経済動向

国土のほとんどを砂漠に覆われているUAEは、世界で屈指の生産量を誇る産油国であり、また世界的な金融センターや物流ハブ拠点でもあります。7つの首長国が独立性を保ちつつ連邦制をとっており、中でも、連邦の95%の原油を産出しているアブダビ首長国と、世界金融センターであり中近東の一大物流拠点となっているドバイ首長国が、二大首長国となっています。この2つの首長国が牽引力となり、独特の経済発展を遂げてきました。

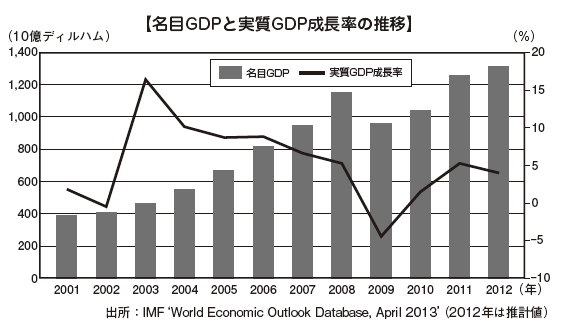

■GDPと経済成長率の推移

UAEのGDPは、おしなべて成長基調にあり、2003年には16.4%という高い成長率を記録しています。2009年は世界金融危機とそれに連鎖して起きた、ドバイ政府系持株会社「ドバイ・ワールド」の債務返済猶予要請に端を発した「ドバイ・ショック」といわれる信用不安が加わり、-4.8%のマイナス成長となりました。しかし、その後は信用回復をしつつあり、緩やかに成長基調を取り戻しています。

この背景には、莫大な石油産出による財政収入と貿易黒字、世界的な投機気運に左右される金融、観光・不動産投資や、地域の政情に影響を受ける物流を主軸とするUAE独特の経済体質があります。

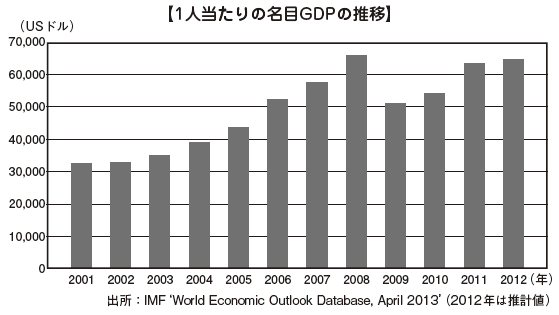

1人当たりのGDPは、2006年以降5万USドルを超え世界でも有数の裕福な国であるといえますが、海外からの出稼ぎ労働者が人口の8割を占めており、国内の所得格差は大きいです。

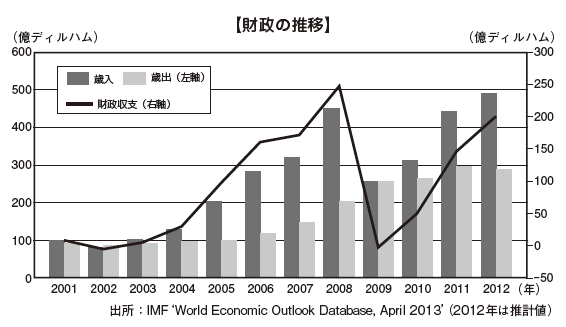

■UAEの国家財政

UAEの連邦財政の歳入は、独立性の高いアブダビやドバイといった各首長国からの拠出金によるところが多くなっています。莫大な石油関連収入は連邦政府には直接入らず、各首長国の国庫に入ることになっています。そして、各首長国の財政は必ずしも公開されておらず、多くが首長家の非公開情報となるため、不明な点を多く含んでいることも事実です。

公開されている数字をもとに、下記にUAEの国家財政についてまとめます。UAEでは、歳入が右肩上がりに増加し、それに伴い財政収支は黒字となり、2008年には249億ディルハムという過去最高の財政黒字を記録しました。その背景には、新興国の需要増加による原油価格の高騰に対し、安定した原油産出を続けてきたことがあります。

ところが、2008年末からはリーマン・ショックを皮切りとした世界金融危機、原油価格の下落、ドバイ・ショックに象徴される不動産バブル崩壊と信用不安といった、大規模な負の連鎖が起き、2009年は一気に赤字にまで転落しました。

しかし、その後は経済回復を遂げており、財政も黒字に転じています。政府系企業の多額の債務返済といった問題が控えているものの、ドバイでの大型プロジェクトが完成し利益を生み出すであろうこと、付加価値税導入による安定した歳入確保が見込まれていること、アブダビの安定した原油生産が大きく財政に貢献することなどから、今後の財政収支も黒字をマークしていくものと思われます。

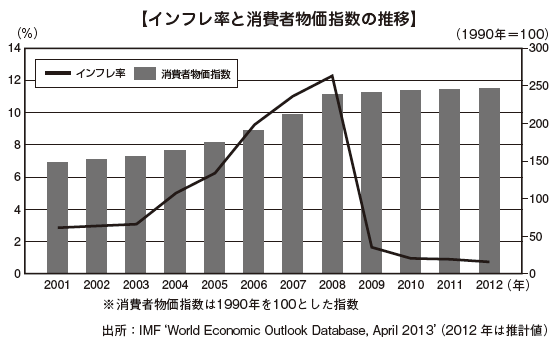

■インフレ率

順調に経済成長を遂げてきたUAEは、不動産・観光資源を対象とした加熱投資に拍車がかかり2007年、2008年は二桁のインフレ率となりました。しかし、バブルがはじけた翌2009年は1.6%まで下がりました。その後のUAE経済は、主に原油価格の上昇と堅調な物流部門によって復調しつつありますが、不動産への投機的な動きには以前に増して警戒感があるため、インフレ率は低水準で推移しています。

(現在、アブダビ5%、ドバイ4.68%) 参照:http://www.uaeinteract.com/news/default3.asp?ID=410

貿易

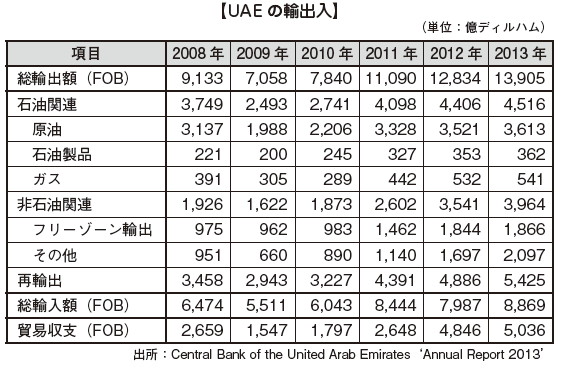

UAEの貿易の特徴は、圧倒的に原油輸出が多く常に貿易黒字を保っていることと、物流拠点としての中継貿易が盛んであることです。ドバイは、湾岸の物流拠点としてだけでなく、広域のハブとしても機能しており、再輸出(いったん輸入した物品を一定期間中に再度輸出する)が全輸出額の4割を占め、フリーゾーン(経済特区)での通過貿易も1割を占めています。生産量の9割をアブダビが担っているUAEの原油の輸出額は、2013年で1,263億7百万USドルとなっています。これはUAE全輸出額比の3割程度となりますが、再輸出や通貨貿易を除いた輸出額の8割近くを占めることとなります。したがって、貿易収支は2008年以降常に黒字ですが、原油の国際価格やOPECの生産調整などの影響を受けるため、増減を繰り返してきました。

2009年に世界金融危機などの影響で落ち込んだ貿易額は、2011年には大きく回復し、2013年は輸出・輸入ともに過去最高を記録しています。

■輸出

[石油関連]

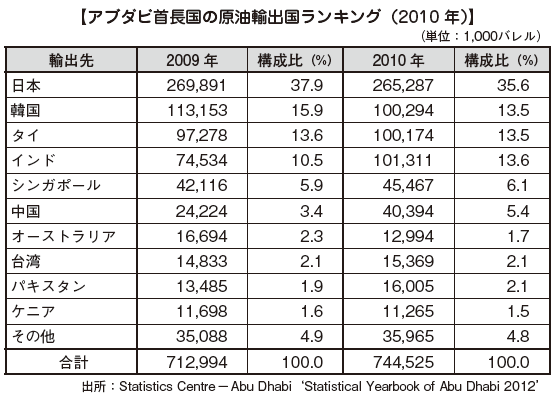

UAEの最大の原油輸出首長国であるアブダビの原油輸出量を国別に見てみましょう。2010年は日本が圧倒的に多く最大の輸出先です。以下、インド、韓国、タイ、シンガポール、中国、パキスタン、台湾、オーストラリアとなっており、上位の8カ国までがすべてアジア・太平洋地域だということがわかります。

UAEの石油は、2011年時点で埋蔵量、生産量ともに世界7位、輸出量は6位です。産出される原油の多くは、ペルシャ湾岸の港からタンカーでホルムズ海峡を経由して輸出されていますが、現在、オマーン湾に面したフジャイラ(Fujairah)へのパイプラインを建設中です。完成すると輸出する原油の半分以上がパイプライン輸送され、ホルムズ海峡を経ずにオマーン湾からインド洋経由でアジア・太平洋地域に輸出できることになります。アメリカや国連のイランへの経済制裁とその対抗措置からくるホルムズ海峡の緊張を回避する選択が可能になります。

[石油関連以外]

非石油部門の輸出も堅調に推移しています。雑製品、特に宝飾品が好調であり、また金は市場の活況により取引額が増えています。国別では、非石油部門では宝飾品の取引が多いインドへの輸出が多く、インドに次ぐ輸出国としてイランも重要な位置を占めています。

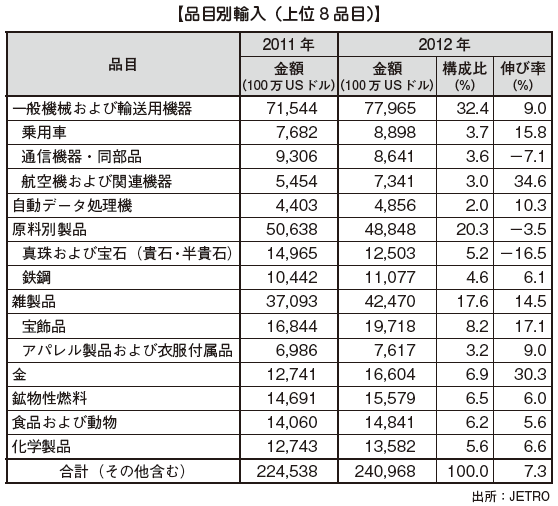

■輸入

UAEの中で、アブダビは原油輸出によって輸出超過になっていますが、ドバイは輸入超過です。大型プロジェクトなどによる、製造用機械、輸送用機器等の旺盛な需要があるために輸入が盛んです。ドバイを中心とする不動産バブルの崩壊やドバイ・ショックは、UAEの経済に大きな影響を与えました。原油価格の下落などもあり、2009年のUAEの貿易黒字は前年比33%減にまで落ち込み、石油以外の品目でも輸入が前年比20.9%減となりました。しかし、2010年以降は価格の高騰もあり原油の輸出が好調に推移したほか、輸入面でもUAEの小売市場の活発により、宝飾品やアパレル品等が好調となっています。

プロジェクトの中断や、新規案件の見送りなど、最も経済危機の深刻な影響を受けた建設、不動産部門では、原料、機材調達や、建設機械の購入などの減少がありましたが、信用不安も一段落し、回復の兆しがうかがわれると見られています。

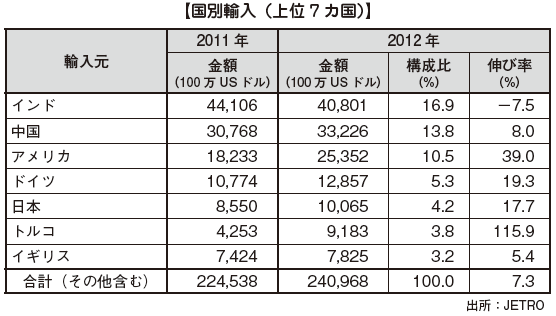

国別ではインドからの輸入が2011年に中国を抜いてトップになっており、UAEにとって最大の貿易相手国となっています。

産業別動向

■産業構造

UAEの産業構造はきわめて特徴的です。アブダビで産出される豊富な石油による潤沢な資金を背景とした産油国経済としての側面と、ドバイが積極的に推し進めてきた流通、観光、金融やビジネスセンターとしての都市国家的な側面の二面性を併せ持ちます。そのため先進工業国に見られるような、一次産業から、二次産業、三次産業へと自然に広がりを見せ重層的な産業構造ができていくというシナリオはこの国では当てはまりません。

特徴的な発展を遂げてきたUAEの産業について具体的に見てみましょう。

■石油・天然ガス

UAEの中での石油産業の位置付けは少々複雑です。天然資源の権利は各首長国に帰属しているため、連邦政府には石油政策に関する実質的な権限がありません。そのため、ほとんどの石油を産出しているアブダビ首長国の首長の命のもと、アブダビ首長国政府とアブダビ国営石油会社(ADNOC:Abu Dhabi National Oil Company)が石油政策を決定し、執行しているといってよいでしょう。

アブダビにおける石油産業はきわめて大きい存在です。GDPの半分、輸出の9割が石油関連によるものです。また、年産8億バレルの生産量、1,000億バレル近い埋蔵量、100年以上といわれる可採年数のいずれもが世界トップクラスで、国際的な影響力にも大きなものがあります。特に、総輸入量の35%をUAEから輸入している日本にとっては、非常に重要な貿易パートナーです。

エネルギー・外交姿勢はサウジアラビアと並び穏健で、特に、外国企業が利権協定方式により石油上流部門(採掘など)を操業できる数少ない国でもあります。不安定要因の大きい産油国の中にあって、安定して石油産出を継続しており、増産余力も十分にありますが、原油価格との見合いでOPEC共同生産調整に入る可能性もあり得ます。今後の趨勢も国際情勢によるところが大きいといえます。

■物流

ドバイは、「中東の香港」「中東のシンガポール」などと称されるほどに、地域のハブ拠点として成長を遂げました。中東の中ほどに位置するという地理的な条件や、大国同士の勢力バランスの中にいた歴史などを背景に、この地域には古くから中継貿易が根付いていました。1950年代の後半には、既にドバイ・クリークの浚渫工事が行われ、貿易港としての発展の礎が築かれています。

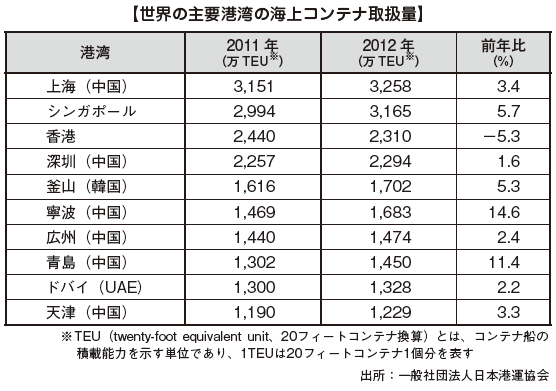

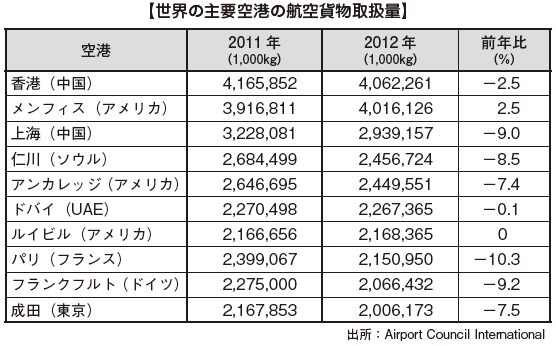

その後、経済特区ジュベル・アリ・フリーゾーン(JAFZA)の開設、世界最大級の人工港であるジュベル・アリ港の建設、ナショナル・フラッグ・キャリアとしてのエミレーツ航空の就航とその拠点であるドバイ国際空港の整備などが続き、中東随一、世界でも有数の貿易拠点となりました。たとえば、ドバイの取扱海上コンテナは世界9位、航空貨物も世界6位で、どちらも中東ではもちろん1位の取扱量となっています(2012年時点)。

さらに21世紀に入ると、新空港であるマクトゥーム国際空港がジュベル・アリ港に隣接して建設され、2010年には既に一部就航が始まっています。海運と空運を一体化することで物流機能をさらに高め、アジアと欧州とアフリカをつなぐハブ拠点としての地位をさらに確かなものとしようとしています。開業が遅れていますが、完成すると4,500m級滑走路を複数有する世界最大級空港となります。

■観光

ドバイには、美しい海岸やアラブ・イスラム伝統を引き継いだ歴史的遺産など、観光地に必要な要素がもともと備わっていました。

しかし、国際的な観光都市となったのは21世紀になってからです。1990年代の原油価格が下落していた時期は、石油依存度の高い湾岸諸国の経済はおしなべて低迷していました。そんな中で、ドバイは物流を中心とした非石油産業の育成を進めていたため、都市インフラも整備され、湾岸地域のビジネス拠点としての地位を得ました。

こうした堅調な経済を背景に、観光開発が進みました。世界一の高さを誇る超高層タワー「ブルジュ・ハリファ」、椰子の木型の人工島「パーム・アイランド」をはじめとする最新のビジネスセンターや高級ホテル、大型のリゾート施設などが次々に建設され、ドバイは過熱した開発ラッシュとなり、ほんの数年の間に国際的観光都市へと変貌を遂げました。GDPに占める観光部門の比率は、UAE全体では数%に過ぎませんが、ドバイでは30%近くを占めるようになりました。

ところが、2009年に巨大総合開発プロジェクトを進める政府系持株会社「ドバイ・ワールド」が債務の延期を要請したことに端を発した「ドバイ・ショック」で、バブルは終焉を迎えました。その後、金融不安は一段落し信用は回復してきていますが、中止になったプロジェクトなどが数多くあったため痛手も小さくはありませんでした。しかし、アラブ諸国の政情不安が続く中で政治情勢も治安も安定しているドバイに観光客の足は戻りつつあり、ホテルの稼働率も高く、復調の兆しを見せています。

■金融

ドバイ首長国政府は1980年代から自由貿易や金融取引による経済活性化を成長戦略の要としてきました。そのため、1980年代には世界の主要金融機関が進出し、中東の金融センターとしての地位を築きました。2002年にはドバイ国際金融センター(DIFC:Dubai International Financial Centre)を設立し、金融産業の育成をさらに図っています。

投資環境

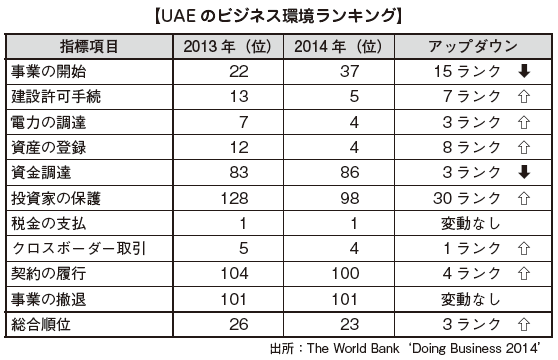

アンケート結果に見るUAEの投資環境

世界銀行と国際金融公社(IFC)が、2013年10月に「ビジネス環境の現状2014」を共同で発表しています。このアンケートから世界のUAEへの評価を見ていきます。UAEは、このランキングの総合順位が189の国と地域中23位で、前年(2013年)の26位、前々年(2012年)の33位から順位を上げています。

ちなみに、ドバイと同様の物流と金融センターであるシンガポールは1位、香港は2位です。また、アブダビと同様の湾岸産油国経済の特徴を持つバーレーンは46位、オマーンは47位、カタールは48位、です。

UAEの2014年のランキングで、総合順位より高いランキングがついた個別項目は、「税金の支払」「電力の調達」「資産の登録」「クロスボーダー取引」「建設許可手続」の5項目です。

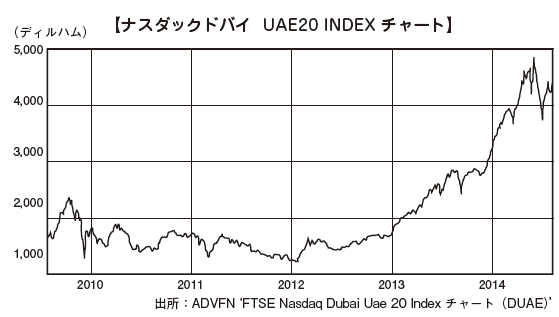

金融(株式)市場

UAEには3つの主要な証券取引所があります。ドバイには、金融、不動産、建設企業などを主に取扱うドバイ金融市場と、外国資本を取扱うナスダックドバイ(旧ドバイ国際証券取引所)の2つがあります。アブダビには、石油、ガス、通信関連企業を主に取扱うアブダビ証券取引所があります。

一般に新興経済国において、株式市場はその国がどれだけ資本主義的に成熟したかを示すバロメーターになります。しかし、中東の金融センターを目指すドバイや、石油資本を背景に経済成長を続けるアブダビでは、国内企業を対象とする市場もさることながら、他の中東諸国をはじめ世界中の企業が現地で資金調達できる仕組みも求められました。

ナスダックドバイには現在、サウジアラビアやバーレーン等の近隣アラブ諸国の他、南アフリカ、インド、スイス等の企業約30社が上場しています。このうち半数弱での取引タイプがスクーク(イスラム債)によるものです。今後、アラブの大国サウジアラビアのほか、アジアのイスラム国パキスタン、またアフリカで南北国家に分かれたスーダンなど、資源や労働力を背景に経済発展が見込まれるイスラム国は数多く、スクークを使った大掛かりな資金調達へのニーズが増えれば、当市場への上場企業数も飛躍的に増えるものと思われます。

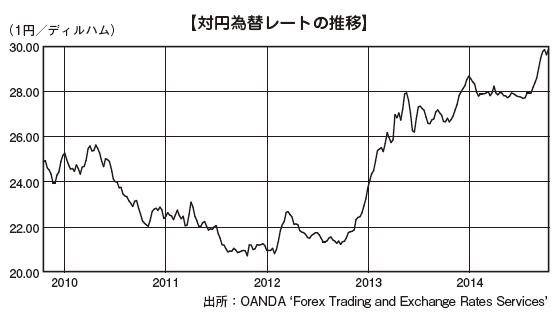

為替レート

UAEの通貨であるディルハム(Dh、AEDとも表記)は、1997年からドルペッグ制(USドルに連動した固定相場制)となっているため、日本円に対しては過去5年程にわたって、円高ディルハム安基調で推移しています。

21世紀に入ってからのドバイ・アブダビの経済成長が著しかったため、ドルペッグ制を放棄して通貨を切り上げることになるものと考えられていましたが、リーマン・ショックやドバイ・ショックを経て、現在は引き続き1USドル=3.67ディルハムのドルペッグ制を維持しています。

なお、2014年10月2日現在、1円=29.59ディルハムとなっています(oanda.com)。

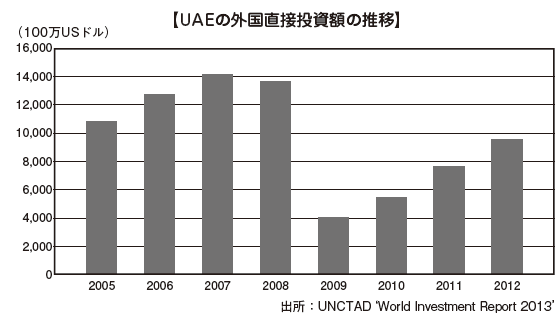

外国直接投資(FDI)

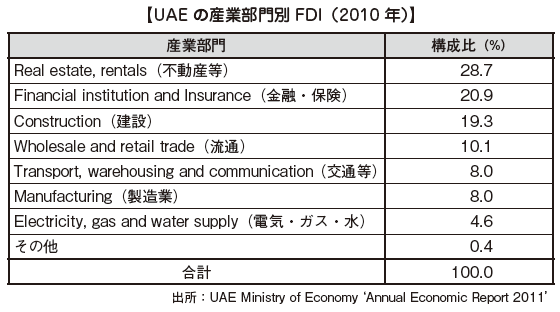

UAEの外国直接投資額は、100億USドルを超えた水準で推移していましたが、国連貿易開発会議(UNCTAD)によれば、金融危機後の2009年には40億USドルにまで激減しました。しかしその後は順調に回復し、2012年の外国直接投資額は2009年以降最大の約95億USドルとなりました。産業部門別の比率で見てみると、不動産部門が最多で28.7%となっており、次いで金融・保険が20.9%、建設が19.3%と続いていますが、2008年以前に比べ全体額は大きく落ち込んだ状態にあります。

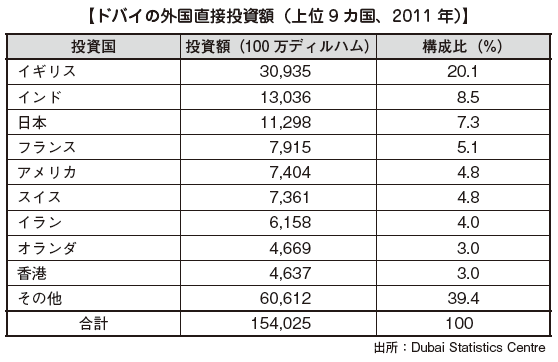

ドバイの外国直接投資額を国別に見てみると、2011年はイギリスがトップで、インドが2位、次いで日本となっています。しかし、全体額が大きく落ち込んだ状態ですので、今後の回復によっては投資国の順位は大きく変わる可能性があるでしょう。

インフラ

UAEは、産油国である他の湾岸諸国と同様、潤沢な石油収入をふんだんに投資してインフラ整備を行ってきました。特徴としては、まずは、砂漠に人工的に都市を建設して生活や経済活動ができるようにするため、灌漑や海水の淡水化設備が整備されていることが挙げられます。次に、金融・ビジネスセンターとして通信設備やコンベンションセンター、宿泊施設や都市交通などの高機能な都市機能を有していることです。さらには、交流・交易の拠点となるハブ構想を計画的に進めてきたため、輸送インフラは特に充実していることなどが挙げられます。

世界経済フォーラムが発表する、「世界競争力レポート(Global Competitiveness Report)2011–2012」によると、UAEのインフラの総合評価は144カ国中6位です。各インフラの評価は、空港3位、港湾5位、道路7位となっており、輸送インフラの評価が特に高いことがわかります。以下ではその他、電力、通信、そして砂漠地域における重要なインフラである造水のそれぞれの現地事情も含めて見ていきます。

■港湾

UAEのハブ化に最も力を発揮しているのが、地理的条件を活かした港湾建設による海運の振興です。世界最大の人造港であるドバイのジュベル・アリ港やラーシド港、アブダビのザーイド港などのペルシャ湾岸にある港湾に加え、ホルムズ海峡の外側には世界で2番目に大きいバンカーオイル供給基地を持つフジャイラ港などが挙がります。UAEには石油ターミナルも含めた多数の商業港があり、これらの港から石油などの原料が大量に世界へ送り出され、国内産業向けの機材や生活物資が輸入されています。また、輸出において、貨物の中継地としての役割を果たす「再輸出」の割合が高いのも、UAEの港湾がいかに戦略的にハブ拠点として形成されたかを物語っています。

■道路・鉄道

UAEの主要都市間は、片側3~4車線の広い高速道路で結ばれ、隣国サウジアラビア、オマーン、カタールへつながる道路も整備されています。また、都市の幹線道路も充実しています。これらは砂漠を舗装しただけの殺風景なものではなく、灌漑用の水が引かれて街路樹や草花が道路脇を美しく彩るような、極めて費用の掛かったものです。

しかし、経済発展で車の台数が飛躍的に増えたことから、特に都市の中心部で慢性的な渋滞に悩まされるようになりました。そのため、拡幅工事や立体化、バスレーンの設置などの改善策が講じられています。ドバイでは総合的な都市交通整備による根本的な解決を図るべく、大規模な市街鉄道網計画が策定され、2009年にはドバイメトロの一部が開通し、年間3,000万人が利用しています。

■空港

UAEには、アブダビ、ドバイ、シャルジャ、ラス・アル・ハイマ、フジャイラ、アル・アインの大小6つの国際空港があります。それぞれ、改修や設備の更新なども行われておりレベルの高いインフラ整備がなされています。

中でもドバイ国際空港は、既に示したように中東で随一の貨物の取扱量を誇ります。また、旅客便の離着陸も多く、同首長国が1985年運行開始したエミレーツ航空を中心に年間利用客数が約5,000万人(2011年)となっており、220万人程度の同首長国人口と比べて膨大な数の利用客を記録しています。

さらに、ドバイには建設中の世界最大級のアル・マクトゥーム国際空港があります。バブル崩壊後の経済不況で、建設計画は一旦延期および縮小の方向へと向かいましたが、2010年に一部貨物ターミナルが、2013年には一部の旅客ターミナルも就航が開始されました。

■電力・造水

UAEの電力供給は、天然ガスによる火力発電によってその大半が賄われています。送電網も早くから内陸地まで整備され、停電もほとんどないといわれています。これらは、アブダビ首長国では「アブダビ水・電気庁(ADWEA)」、ドバイ首長国では「ドバイ電気・水庁(DEWA)」、シャルジャ首長国では「シャルジャ電気・水庁(SEWA)」、その他の首長国では「連邦電気・水庁(FEWA)」が担っています。

UAEで最大のADWEAでは、一部民営化や外国企業との合弁にも取組んでいたり、省エネルギー化に熱心であったり、今後を見据えた長期計画のもとにリストラに取組んでいます。DEWAは経済成長に伴う電力需要の急増に対応して、発電・送電施設の拡充および近代化を進めています。UAEに進出する企業にとって、電力不足や停電などで操業に支障が出る可能性は極めて少ないといっていいでしょう。

UAEでは、生活用、工業用の水需要のほとんどを海水蒸留水で賄っています。地下水もありますが、一部での使用に限られます。造水プラントでの淡水の生産量はサウジアラビアに次いで世界第2位です。水需要量は二桁台の増加を続けており、それに先んじて、造水プラントだけでなく、送水パイプラインやポンプ・ステーションの新設・増設工事が逐次なされてきました。そのため、水不足が市民生活や経済活動に影響を及ぼす可能性は低いでしょう。また、節水の考えが広く社会に根付いていることも特徴的です。

■通信・放送

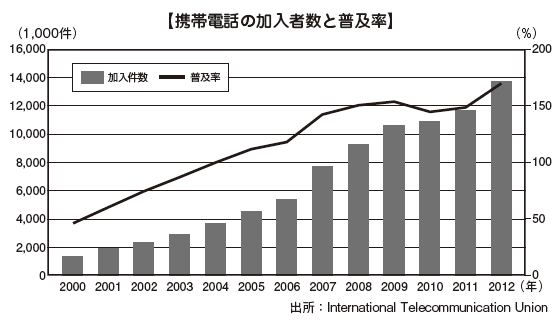

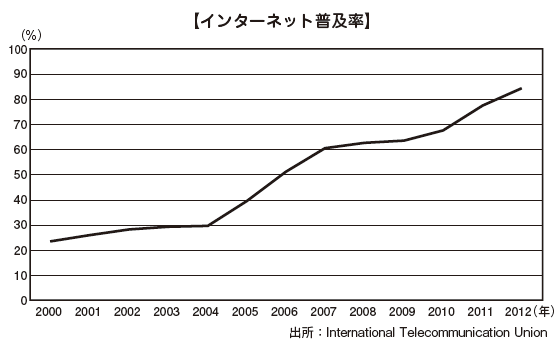

UAEの国内・国際電話、携帯電話、インターネット、ケーブルテレビなどの通信環境は世界で最も進んだレベルを誇っています。また、携帯電話の加入率は湾岸6カ国の中でも一番高く、既に普及率は頭打ちとなっています。また、インターネット普及率も84%と高いです。

通信事業は公営のEtisalat社(Emirates Telecommunications Corporation)が独占的に事業運営していましたが、2007年にEITC社(Emirates Integrated Telecommunications Company)が参入して、フリーゾーンや外国人労働者に対してシェアを伸ばしています。

放送は、各首長国政府がラジオや地上波テレビ放送を行っているほか、衛星放送には各首長国政府に加えて、サウジアラビアの民間資本による放送や、汎アラブ放送などが多数あります。

豊かな財政を背景に中東地域のハブ化を目指すUAEでは、通信インフラ整備は最重要政策と位置付けられています。停電や断水とならび、通信の不接続といった進出企業にとって打撃となりうるリスクは低いでしょう。

投資規制とインセンティブ

投資規制

■業種による規制

UAEにおいては、金融、医療機関等一部の業種を除き、ほとんどの業種が外国投資に開放されています。しかし、現地法人を設立するには出資比率による規制がありますので注意が必要です。事業を開始するに当たってのライセンスは各首長国政府から取得することができます。フリーゾーン内の企業を除くすべての外国企業は連邦政府経済省への登記を必要とし、石油・ガス、製造業、医薬品関連産業等の業種については連邦政府の承認を必要としています。

■出資比率による規制

UAEにおいて、現地法人を設立する場合、外国資本の出資比率は最大で49%に制限されています。すなわち、UAEの国民が51%以上出資することが設立の原則条件ですが、以下の場合のような例外もあります。

・ 外国企業の支店または駐在員事務所の場合

※UAE国民または100%UAE資本の法人によるスポンサーが必要

・ 専門的職種の個人事業体(医療サービス、法律コンサルタント等)

※上記のスポンサーは必要

・ 100%UAE資本による所有が法律により義務付けられている場合

・ 100% Gulf Cooperation Council(GCC)資本による所有が認められている事業分野の場合(GCCとは、UAE、サウジアラビア等の中東・アラビア湾岸地域6カ国が加盟する湾岸協力会議のこと)

・ 100%GCC資本の会社がUAE国民とパートナーシップを結ぶ場合

・ フリーゾーン内において現地法人を設立する場合

※外国資本100%の企業設立も可能

■土地所有に関する規制

外国人の土地所有を認める連邦法は存在しません。しかし、各首長国が独自の法律で外国人の土地所有を規定しています。

ドバイでは、UAEおよびその他GCC諸国の国民(または同100%出資企業)に対しては所有または99年間の長期リースが可能です。その他の外国人は指定地域に限り可能となります。

アブダビでは、UAE国民の場合は所有可能で、GCC諸国の国民は指定区域内に限り所有可能であり、その他の外国人は指定地域内に限り99年間の長期リースまたは50年間の土地使用権取得が可能です。

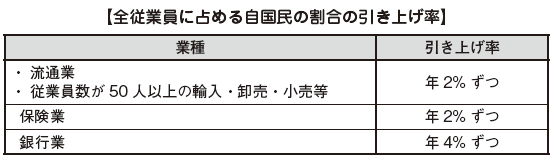

■労働に関する規制

外国人就労の業種に関する規制はなく、UAEの労働者人口の9割は外国人です。UAEでは労働力の自国民化政策(Emiratization)を進めており、フリーゾーン外では、以下の業種で自国民を雇用するとした制度が存在します。

実際には弾力的に運用されており、これまでのところ、雇用義務を満たさなくても業務停止等の処罰は適用されていません。また、雇用形態や従業員の国籍の多様性の度合により、従業員雇用時の各種手続に発生する手数料が異なってきます。

なお、制度上は明文化されていないものの、従業員が100人以上の企業の場合はビザ発行等の手続を行う渉外担当社員(PRO)を自国民にしなければなりません。

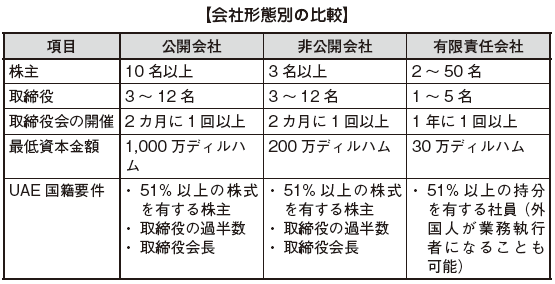

■会社設立に関する規制

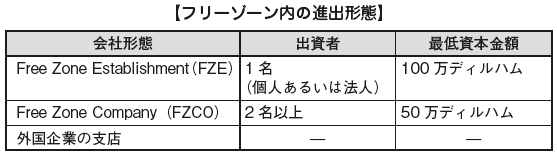

UAEで現地法人を設立する際、主な会社形態は次のとおりです。

上記の会社形態以外でオフショア会社形態がありますが、ほとんど使用されていません。オフショア会社は事務所の設置が不要であり、ペーパーカンパニーとなります。

なお、オフショア会社の主な特徴としては、次のとおりです。

・ 100%外国資本での設立が可能

・ フリーゾーン・オンショア会社よりも設立費用が安価

・ 会社設立後50年間は法人税、所得税が免除される(更新も可能)

・ 払込済資本金に対する規制がない

・ 外国通貨に対する規制がない

・ 物品の輸入に関して非課税扱い

・ 本国へ利益、資本の全額を送金できる

※オフショア会社は、フリーゾーンで設立された会社をいう。基本的に、オフショアで設立された会社は無税等の優遇措置がある。一方、フリーゾーン・オンショア会社は、フリーゾーン外で設立された会社のことをいう

会社形態の中で日本企業が最も多く選択するのは有限責任会社、支店または駐在員事務所およびフリーゾーン内の会社設立です。

UAEには多くのフリーゾーンがあり、日本企業も多数進出しています。フリーゾーンの大部分はドバイに所在します。各フリーゾーンは独自の法律、規則、規制および要件を定めているため商事会社法も適用されません。そのため、多くのフリーゾーンを比較して進出することを勧めます。株主の国籍規制はありませんが、フリーゾーン内の会社は当該フリーゾーン内の取引または国際取引のみを行うことが可能であり、UAE諸国に在籍する企業との取引は現地業者または代理店を通じて行わなければならないので注意が必要です。

フリーゾーン内での会社設立については、3章「設立」に詳述します。

■ライセンス取得に関する規制

現地法人を設立して商業やサービス提供を行う場合は、会社形態を問わずライセンス取得が必要となります。ライセンスには3つの種類があり、通常の商取引を行う場合は商業ライセンス、製造業や工業の場合は工業ライセンス、専門職や職人によるサービスを提供する場合は専門ライセンスを取得する必要があります。ライセンスの発行条件は各首長国によって異なりますが、いずれもDED(ドバイ政府経済開発局)にて発行されます。また、金融機関、報道会社、製造会社等の特定業種の場合はライセンス取得の前に特別承認を得る必要がありますので注意が必要です。特別承認は各業種の管理機関によりなされます。

一方フリーゾーン内のライセンス取得に関しては、各フリーゾーンによってライセンスの種類とその取得方法は異なります。詳しくは3章「設立」を参照してください。

■為替取引に関する規制

UAEでは外国為替取引に関する規制はありませんが、イスラエルとの取引は禁止されています。収益およびロイヤルティの送金は自由であり、現地通貨は1980年よりUSドルに対して固定相場制がとられています。

フリーゾーン情報

フリーゾーンは、UAEに存在する経済特区のことです。2012年時点でUAE内には30以上のフリーゾーンが設けられています。

フリーゾーンごとに業種に応じたビジネス環境や優遇措置が整えられています。ほとんどのフリーゾーンに共通する優遇措置として、100%外資での会社設立が可能であること、法人税の免税、本国への利益送金の自由などがあります。また、フリーゾーン内は保税地域とされており、フリーゾーン外へ持ち出さない限り輸入関税が課されることはありません。

UAEでは2013年5月時点で396社の日本企業が進出しています。首長国別に見ると、ドバイ294社(前年比11社増)、アブダビ76社(前年比3社増)、その他5つの首長国では26社(前年比2社増)となりました。ドバイに所在する294社の内訳を見ると209社がフリーゾーン内に立地し、市内に85社が進出しています。

進出企業の情報によると、ITやハイテク技術など自社事業に特化したフリーゾーンや空港や市内へアクセスしやすいフリーゾーンへの進出が多いです。また、複数のフリーゾーンで拠点を設立する会社も増加しています。

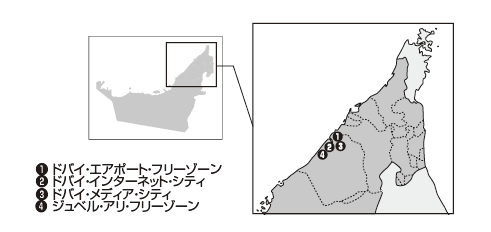

■代表的なフリーゾーン

[ドバイ・エアポート・フリーゾーン]

ドバイ・エアポート・フリーゾーン(DAFZA:Dubai Airport Free Zone)は1996年に設立され、航空機、製薬、ロジスティック、貨物、宝石、IT、携帯電話機といったさまざまな産業の1,600社以上(2013年10月時点)の企業が参入しています。ドバイ・エアポート・フリーゾーンの利点はドバイ国際空港(Dubai International Airport)内という立地にあり、空港のみならず年間150万トンの貨物を処理する能力のあるカーゴ・ヴィレッジ(CargoVillage)へのアクセスが容易です。ドバイ・エアポート・フリーゾーンに進出しているアジア企業のうち、最も多いのが34%を占める日本企業、次いでシンガポール(24%)、香港(14%)、中国(13%)、韓国(9%)となっています。

[ドバイ・インターネット・シティ]

ドバイ・インターネット・シティ(DIC:Dubai Internet City)はドバイ政府の投資会社のドバイ・ホールディング(Dubai Holding)のメンバーであり、2000年に設立されたTECOM(Dubai Technology, Electronic Commerce and Media Free Zone Authority)傘下のフリーゾーンです。

ICT(Information and Communications Technology)関連の会社を誘致するために設立されています。ITビジネスの主な巨大企業であるマイクロソフト、IBMなどが進出しています。

[ドバイ・メディア・シティ]

ドバイ・メディア・シティ(DMC:Dubai Media City)はドバイ・インターネット・シティと同様にドバイ・ホールディングのメンバーであり、TECOMの傘下にあります。

2012年末の段階で、1,300社以上の企業が登録されています。ドバイ・メディア・シティから発行されるビジネス・ライセンスには放送・コンサルティング・広告関連・映画関連・音楽・エンターテイメント・ニュース・新聞・メディア・出版・ウェブ制作という業種が含まれています。

[ジュベル・アリ・フリーゾーン]

1985年に設立されたジュベル・アリ・フリーゾーン(JAFZA:Jebel Ali Free Zone)はドバイの中で最もアブダビ寄り、ペルシャ湾に面した場所に位置しています。2012年時点で132カ国の6,500以上の会社が進出しており、この中で139社を日本企業が占めています。

1985年に19社しか会社が存在しなかったJAFZAですが約30年で300倍を超える会社が設立されるまでに急成長しました。

投資インセンティブ

フリーゾーンにおいては、それらをまとめる政府組織というものはなく、ジュベル・アリ・フリーゾーン、ドバイ・エアポート・フリーゾーンなどフリーゾーン固有の担当機関が設立されています。各フリーゾーンはそれぞれ別の法令に基づいて運営されており、その中に設立される企業はその独自法に準拠しています。

フリーゾーンごとに投資インセンティブが異なりますが、主に税務上および業種別の内容については、どのフリーゾーンでも非常に似たインセンティブが制定されています。

■税務上の優遇措置

ドバイ・アブダビのフリーゾーン内では、法人税や所得税を50年間免除しています。ただし、年1回決算書を提出する必要があり、課税制度(法令)自体は存在しています。法令上は累進課税で、法人所得100万ディルハム未満は非課税となっています。

しかし、現在までこの法令は施行されておらず、実際に課税対象となっているのは外国銀行支店、石油・ガス・石油化学会社のみです。なお、石油・ガス・石油化学会社の法人税率は55%と規定されています。UAEにおいても、法律で法人税と個人所得税が規定されていますが、現在も施行されておらず、実態として納税義務がないことになっています。

ドバイ・アブダビでは、法人や所得税が課されない一方で、アパート・店舗賃料やホテル・娯楽施設・宅配サービス等の一部のサービスには、首長国政府の手数料(実質的な税金)が課せられます。その一例としてアルコールには30%の税金が課されます。

■業種別優遇措置

ドバイでは、参入する企業の業種に応じて優遇措置が認められます。ほとんどの業種において優遇措置が認められていますが、製造業においては特有の優遇措置が認められます。そこで、製造業の優遇措置について以下に記述します。

[製造業の優遇措置]

製造業は、原材料・半製品、製造機械・部品の輸入関税が免除されます。加えて、フリーゾーン以外の場所に立地する製造業で、各首長国政府発行の工業ライセンス(Industrial License)と連邦政府経済省発行の製造ライセンス(Production License)を取得しており、かつ製品付加価値が40%以上の場合は、GCC諸国へ輸出した際の相手国輸入関税が免除され、また政府調達における10%の価格優先権も付与されます。

■フリーゾーン別優遇措置

ドバイではフリーゾーンを数多く整備し、各フリーゾーンにおいてさまざまな優遇措置を設けています。

フリーゾーンは基本的に保税区ですので、商品を輸入してフリーゾーン内の倉庫に保管する場合には関税はかかりません。しかし、倉庫から国内に受け渡す場合に輸出手続をとる必要があります。UAE内地の代理店は5%の輸入関税を支払って、貨物を引き取ることになります。以下に代表的なフリーゾーンの主な優遇措置を挙げます。

[ジュベル・アリ・フリーゾーン]

・ 100%外国資本による企業の参入が認められる

・ 50年間法人税なし

・ 本国への利益の送金に制限なし

・ 輸入関税、再輸出関税0%

・ 所得税なし

・ 外国人雇用に制限なし

[ドバイ・エアポート・フリーゾーン]

・ 100%外国資本による企業の参入が認められる(一部を除く)

Dubai Cargo VillageとFLC(Freezone Logistics Centre)Air Cargo Terminalの使用が認められている

・ 1日24時間業務を行うことが可能

・ 本国への利益の送金に制限なし

・ 法人税、所得税なし

・ 外国人雇用に制限なし

[ドバイ・インターネット・シティ]

・ 100%外国資本による企業の参入が認められる

・ 50年間法人税なし

・ 利益の10%の本国送金可能

[ドバイ・メディア・シティ]

・ 100%外国資本による企業の参入が認められる

・ 50年間法人税なし

・ 外国人雇用に制限なし

■その他の優遇措置

[スポンサー制度の免除]

スポンサーとは、政府機関に関連する手続を行う際のサービス代理人のことを意味し、スポンサー制度というのは、内地で外国人が居留・就労するための許可書を取得することを目的に、UAEのパスポートを所有している個人ないし100%UAE資本の企業から身分保証を受けなければならないという制度のことです。

スポンサーは入国管理局で駐在予定の外国人の就労ビザと居留ビザを取得します。ビザの期限は通常3年です。

しかし、フリーゾーンにおいては、会社を設立した外国企業の駐在員に対しては各フリーゾーンにあるフリーゾーン庁がビザを発行してくれるため、スポンサー制度はありません。