1. 経済

経済動向 |

ロシアは、ブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)、南アフリカ(South Africa)の頭文字を合わせた五カ国の総称である新興国群BRICSの一角を担っており、GDPは世界8位で、中国(2位)、ブラジル(7位)、インド(10位)、南アフリカ(29位)とともに世界の上位を占める新興国の1つです。

国連常任理事国およびサミット(先進国首脳会議)のメンバーであり、国際的に大きな影響力のある軍事大国です。また、豊富な地下資源を保有する資源大国でもあります。ソビエト連邦崩壊後の資本主義体制への急激な移行に伴う混乱を経て、強力な政治力とエネルギー外交を展開しつつ、急成長を遂げてきました。

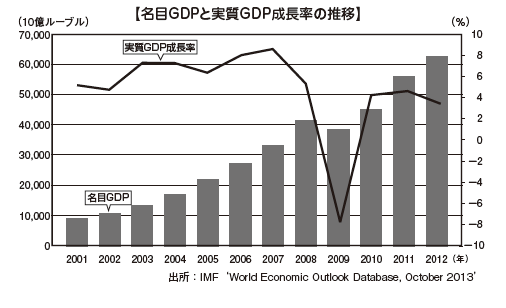

■ GDPと経済成長率の推移

2009年には世界金融危機の影響でマイナス成長となりましたが、2009年を除くここ10年間は実質GDP成長率が3 ~ 8%台であり、急速な経済成長を遂げています。

1990年代には、資本主義体制への移行に伴う混乱と、1998年のロシア通貨危機・財政危機があり、ロシア経済は不安定な状況にありました。しかし、その後、政府が積極的にルーブルの安定化を図ってきたことや、石油や天然ガスなどの国際需要が逼迫し価格が高騰するなど、ロシアにとってのプラス要因もあり、高成長を続けています。

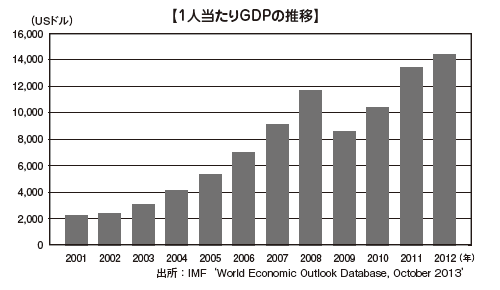

また、この10年間に1人当たりのGDPも約7倍にまで伸び、1万USドルを超えるようになりました。

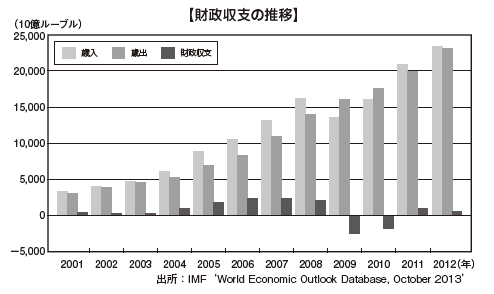

■ 国家財政の推移

ロシア経済は原油価格に大きく左右されるため、ロシアの国家財政も原油価格に大きく左右されます。

1998年のロシア通貨危機当時は原油価格が低く、ロシア政府は深刻な赤字財政に陥りましたが、その後の原油価格の上昇とともに経済は上向き、石油関連の歳入が潤沢になりました。その結果、財政も黒字に転じるようになり、2007年には過去最高の黒字となりました。

しかし、世界金融危機とともに2008年に原油が暴落し、翌年の歳入は激減しました。さらに、急激に冷え込んだロシア経済に対する景気対策としての財政出動により、巨額の財政赤字に陥りました。ただし、ロシア財政の特徴として、原油価格の変動リスクに備えた準備金があり、原油高であった2007年までに積上げられてきた準備金を取り崩しながら、金融危機以降の財政健全化を図っている状態です。

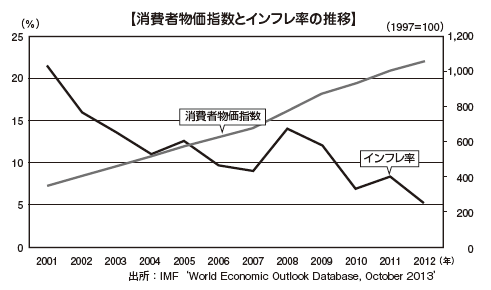

■ インフレ-ション

次のグラフはロシアのインフレ率の推移です。このグラフにはありませんが、ロシアは1990年代に年率にして数百パーセントというハイパーインフレを経験してきました。しかし、その後は金融政策当局による通貨・信用政策が功を奏し、2002年以降のインフレ率は10%前後で推移し、2010年以降は一桁台となっています。

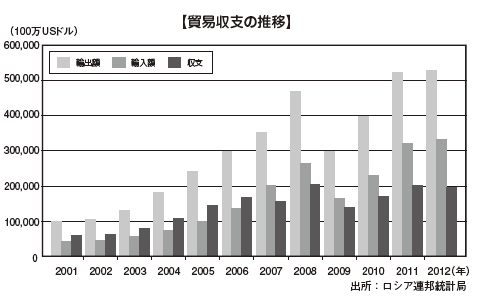

貿易 |

石油や天然ガスに依存するロシアの貿易は、1990年代後半には原油価格の下落とともに低迷していましたが、21世紀に入り原油高を背景として輸出が急速に伸びました。輸出額は2001年からの10年間で約4倍にもなっています。輸入も伸びていますが、この10年、常に輸出が輸入を上回り、貿易収支は黒字が続いています。2009年には世界金融危機とその後の原油価格暴落の影響により輸出入額ともに落ち込みましたが、その後は回復基調に転じ、2012年には輸出入額ともに過去最高となりました。

2011年12月に行われた世界貿易機関(WTO)閣僚会議でロシアの加盟が承認され、国内批准手続を経て、2012年8月22日に正式に加盟しました。その結果、さらに自由市場に足を踏み入れることになり、国外からの資本と技術の積極的な取組、国内産業の育成と産業構造の重層化、貿易産品の多様化などの課題に向けて新たなフェーズに突入するものと思われます。

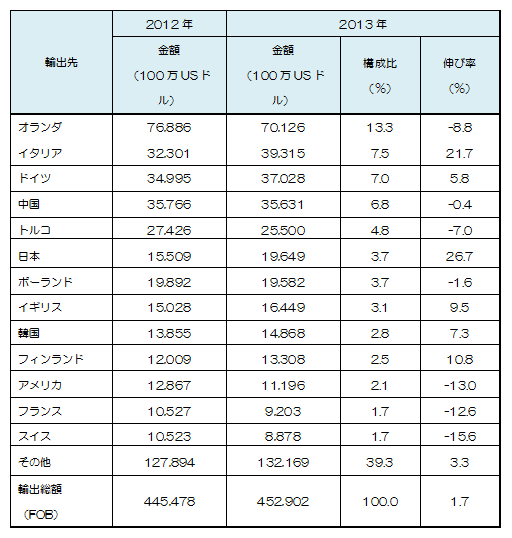

■ 国別・地域別の輸出

ロシアの輸出先の主な国々を見ると、オランダ(1 位)、イタリア(2 位)、ドイツ(3 位)、などの西欧諸国と、トルコ(5 位)、ポーランド(7 位)など隣接した国も上位を占めていることがわかります。

この背景には、広大な国土を持ちながらも北側を氷の海に囲まれ、限られた不凍港からしか海上輸送ができないという、ロシアの地政学的特徴があります。主要輸出産品である石油・天然ガスの生産地が、西シベリアや欧州・コーカサス寄りに比較的多くあり、陸上パイプラインを通して隣国や欧州に向けて大量に輸出しているという特徴もあります。

日本は9位となっており、「サハリン2」問題で後退した極東の天然ガス事情の動向なども注目されるところです。

【主要輸出相手国別金額および比率】

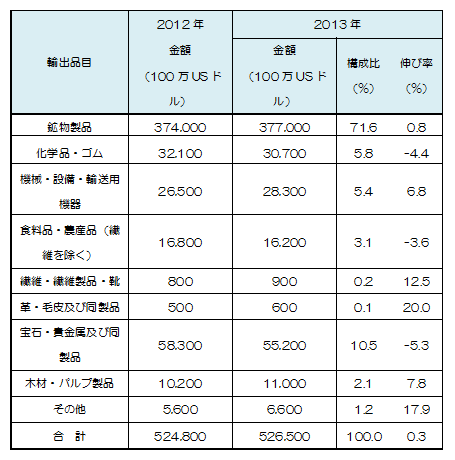

■ 品目別の輸出

次の表は、品目別に輸出額とその割合をまとめたものです。表のとおり、石油や天然ガスといった燃料・エネルギー製品がロシアの全輸出額の7割以上を占めています。そのため、輸出額が原油価格に左右される産油国的な貿易構造にあります。2008年は原油が1バレル100USドルまで上昇しましたが、同年9月に起きたリーマンショックを機に暴落、それとともにロシアの輸出額は大幅に減少しました。多様な輸出品目を持つ他のBRICS各国が金融危機による落込から比較的早めに脱したのに対して、ロシア経済は回復しつつあるものの足取は鈍く、資源マーケットに依存せざるを得ないロシアの貿易の構造的課題が明確になった局面でもありました。

【品目別輸出金額および比率】

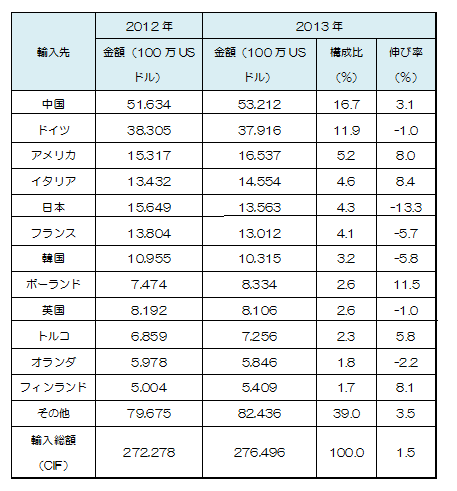

■ 国別・地域別の輸入

次の表は、ロシアの輸入額を国別にまとめたものです。2013 年に は 1 位の中国が 532 億USドル、2 位のドイツが 379 億USドル、3 位 のアメリカが 165億USドル、4 位がイタリア、5 位が日本となっています。従来から欧州と旧ソ連の国々が上位を占めていましたが、中国からの輸入額が年々増加し、2008年にドイツを抜いてトップになって以降、中国が引続き1 位となっています。

2 0 1 2 年 9 月にロシアは初めてのAPEC議長国としてウラジオスト クで首脳会談を主催しました。伝統的に欧州とのつながりが深く、 多 くの産品を輸入してきましたが、中国の台頭と、欧州の財政危機をきっかけとして、アジア太平洋地域市場との関係を強化する狙いがある と見られています。

【主要輸入相手国別金額および比率】

■ 品目別の輸入

次の表は、品目別に輸入額とその割合をまとめたものです。自動車や家電製品などの機械・設備・輸送用機器が、全体の48.6% と大きな比率を占めます。輸出の約 7 割が石油・天然ガスなどの一次産品を占めているのとは対照的に、輸入の多くが工業製品などの完成品が多いという輸出入バランスとなっています。

この背景には、石油・天然ガスの輸出にひっぱられる形での内需の 急速な拡大があり、中日米欧などからの機械・設備・輸送用機器の輸入の増加要因となっています。また、食料品などの輸入が 13.6%ある点も他のBRICS諸国とは異なる点です。

【品目別輸入金額および比率】

産業別動向 |

■ ロシアの産業構造

ロシアの産業構造は、石油・天然ガスなどの鉱業・エネルギー産業が強力に経済を牽引し、貿易と財政に大きく貢献しています。その一方で、国内産業の国際競争力は乏しく、産業構造の変革のためにロシア政府はさまざまな方策を講じていますが、まだその結果が十分に現れているわけではなく、他のBRICS諸国に比べると遅れをとっているといえます。

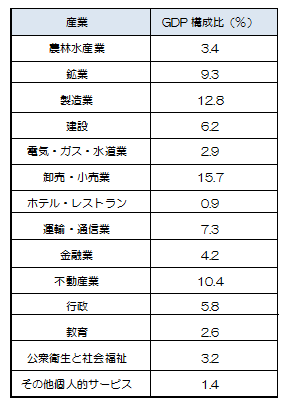

産業別GDPを見ると、第三次産業(卸売・小売業、不動産業、運輸・通信業など)が最も大きく6割強、次いで鉱業を除く製造業・建設など第二次産業は2割強となっています。石油・天然ガスなどの鉱業については、GDP構成比では1割弱に過ぎません。また、産業別の就業者数でもほぼ同様の傾向で、石油・天然ガスなどの鉱業の就業者数が少ないことがわかります。

【産業別 GDP 構成比(2013年)】

■ 鉱業・エネルギー

[石油・天然ガス]

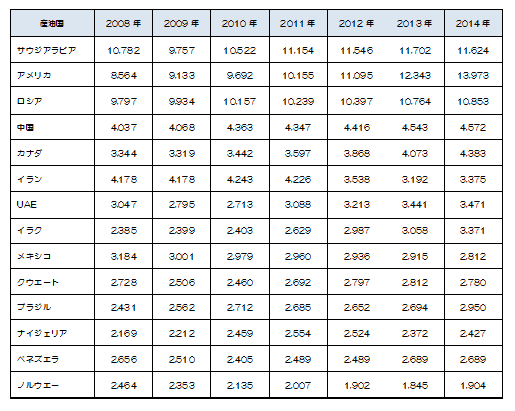

ロシアはエネルギー資源大国で、石油・天然ガスといった化石燃料 の確認埋蔵量、生産量ともに世界トップクラスです。石油の生産量は 2 0 0 9 年に一時的にサウジアラビアを抜いて世界 1 位になり、その後 もサウジアラビアとアメリカに並んでトップ 3 を維持しています。

2014年の天然ガスの生産量は、アメリカが 7,282億㎥(Billion cubic meters)でトップ、ロシアが 5,787億㎥で 2 位、埋蔵量は世 界全体の 16.8%(31兆 3,000億㎥)を占め 2位です。採掘技術の進歩によるシェールガスなど非在来型のガス採掘が可能になり、世界的 に埋蔵量が急増している状況ですが、依然として世界最大級の天然ガ ス埋蔵国であることに変わりありません。

こうした豊富な資源を最大限に国益に活かすため、プーチン政権の 2 期目に国家管理による石油業界の大型再編が行われ、1 9 9 9 年には 巨大石油会社であったユーコスが解体され、その後はロスネフチやガ スプロムといった政府系企業を軸に石油・天然ガスの垂直型統合により国益に直結した業界に変貌を遂げました。

その後は、国際的な資源需要の逼迫に伴う価格の高騰を背景にロシ アのエネルギー産業は急成長を遂げ、新たな油田・ガス田の開発が相次いでいます。こうした新たな資源は、国際エネルギー戦略上の外交 カードとなっており、いくつもの巨大プロジェクトの国際的な争奪戦 や駆引きが注目されています。

一方で、アメリカでのシェールガス・オイルの生産開始に伴い、ロ シアの天然ガスの 3 割を購入してきたEUが、ロシアへのエネルギー 依存度を下げる動きを見せるなど、国際エネルギーのバランスが変わりつつあり、今後の動向が注目されるところです。

【主な産油国の原油生産量の推移】

■ 製造業

[自動車産業]

ロシアの自動車業界は、従来から一定の量産体制はとれていたもの の、生産性が著しく低く、日本車や欧米車に比べて大幅に低価格車で あることにより成り立っていました。

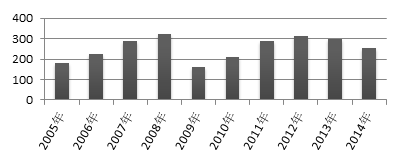

しかし、資源輸出の好況にひっぱられる形で経済が急成長したこと で内需が拡大し中間層が厚くなりました。国際自動車工業連合会によるとロシアの自動車販売台数は中国、アメリカ、日本、ブラジル、ドイツ、インド、英国に次いで世界 8 位(2014 年)、生産台数は 10位(2014年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2 0 0 9 年に落込みましたが、その後は順調に回復しており、今後も市 場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が 続いています。国内最大のメーカー AvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然 として苦しい状況にあります。また、低価格帯の国産車に並んで海外 からの中古車の輸入が多いこともロシアの自動車市場の特徴です。

フォードが 2 0 0 2 年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数 多くの海外メーカーが進出(または計画中)しているのに対し、苦境 の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。 国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題 といわれています。

日本、ブラジル、インド、ドイツに次いで世界7位(2012年)、生産

年)です。グラフを見てわかるとおり、世界金融危機の影響を受けて2009年に落込みましたが、その後は順調に回復しており、今後も市場拡大が続くと見られています。しかし、外国ブランドが半数以上を占めており、純国産車は苦戦が続いています。国内最大のメーカーAvtoVAZ(アフトワズ)はルノーとの提携により活路を見出していますが、その他のメーカーは依然として苦しい状況にあります。また、低価格帯の国産車に並んで海外からの中古車の輸入が多いこともロシアの自動車市場の特徴です。

フォードが2002年に初めてロシアで現地生産を始め、GM、ルノーも進出をしました。その後、日本のトヨタ、日産、いす〵、スズキ、三菱や、韓国の現代自動車、ドイツのフォルクスワーゲンなど数多くの海外メーカーが進出(または計画中)しているのに対し、苦境の国内メーカーと競合すると見られる中国メーカーには、なかなか認可が下りない状態にあります。

国内外の大小のメーカーが入乱れて競争は既に激化していますが、部品調達やインフラなど産業基盤の脆弱さの克服が今後の最大の課題といわれています。

【ロシアの自動車販売台数推移】

(万台)

[鉄鋼業]

ロシアは欧州最大の鉄鉱石の生産国であり、また粗鋼生産量は中国、アメリカ、日本、インドに次いで世界 5 位(2013 年)となっており、鉄鋼業はロシアの重要な産業の 1 つです。

粗鋼生産量は、ソビエト連邦崩壊後の激減、価格競争力を背景とし た国際市場での好転、ルーブル高による不調など、国内外のさまざま な要因によりアップダウンを繰返してきましたが、2002年に 6,000万トンに回復し、その後は堅調に推移しています。

この数年の経済成長基調の中、ロシアの鉄鋼業は設備投資が活発となっています。特に外資系自動車メーカーの進出に対応する自動車鋼 板の国内生産や、海底パイプライン用の鋼管など、新たな国内需要を見込んでの設備投資が活発で、今後はさらなる発展が期待されるところです。

2.投資環境

アンケート結果に見るロシアの投資環境 |

世界銀行と国際金融公社(IFC:International Finance Corporation)

が、2014年 10月に「ビジネス環境の現状 2015」を共同で発表しています。このアンケート結果から世界のロシアへの評価を見ていきま す。

ロシアは、このランキングの総合順位が 185 の国と地域中 62 位

で、この2年間で順位を50も上げており、ビジネス環境改善の取り組みを積極的に続けています。南アフリカは 43位、中国は90位、ブラジルは120位、インドは142位となっており、BRICS の中で南アフリカに次ぐランクです。

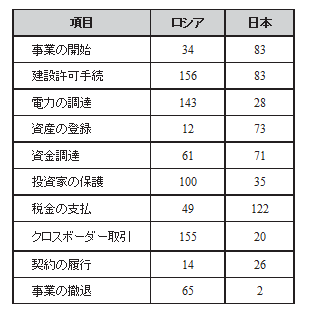

【ビジネス環境ランキング】

2015年のランキングで、ロシアが総合順位よりも高い順位を記録 した項目には、「事業の開始」「資産の登録」「資金調達」「税金の支払」「契約の履行」の 5 つがあります。

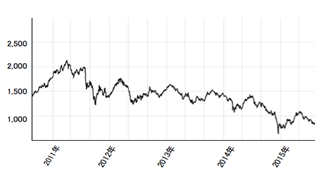

金融(株式)市場 |

ロシアの証券取引所はモスクワとサンクトペテルブルクにあります。モスクワにはロシア国内の投資家が参加していた国内最大の取引所であるモスクワ銀行間通貨取引所(MICEX:Moscow Interbank Currency Exchange)と、ドル建が可能で主に外国人投資家が参加していたロシア株式取引所(RTS:Russian Trading System)がありましたが、2011 年 6 月にMICEXとRTSは統合され、MICEX-RTS証券取引所が新たに設立されました。同年 1 1 月より統一取引所で取引が開始され、株式、債券、デリバティブ、通貨取引が一カ所で行われることになりました。

2013年 2 月時点での上場企業の時価総額は 8,2 7 2 億USドルで世界第20位に位置し、モスクワを国際金融センターとし、世界クラスの金融インフラをロシアに構築するための第一歩を踏み出しましたが、2014年11月時点で5310億USドルと低下しています。

次のグラフはロシア株の代表的な指数であるRTS指数の 1 年ごとの推移です。2008年 9 月のリーマンショックとそれに伴う原油価格の 暴落と世界金融危機があり、ロシアの株価は急落しました。その後は回復基調となりましたが、欧州の財政不安など国際的な要因に2014年のロシア経済危機が加わり、2008年の水準までは戻らないまま現在に至っています。

【ロシア株価(RTS指数)の推移】

※ USドル建で算出される時価の総額を加重平均した指数。指数値計算には浮動株が使用され、RTSの取引銘柄で構成される。1995年9月1日の時価総額を100として算出

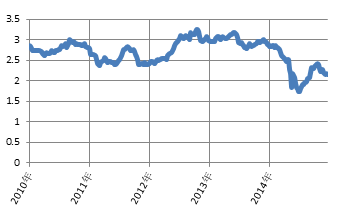

為替レート |

1990年代後半にロシア経済は困窮し財政危機に陥り、さらにアジア通貨危機の影響を受け、ついには1998年にはデフォルト(債務不履行)となり、通貨の信用は失墜し外国資本が一斉に撤退する事態となりました。

しかし、1999 ~ 2000年にかけての原油価格の上昇に伴い、石油・天然ガスなどのエネルギー産業が財政の健全化と貿易黒字に大きく貢献して、ロシア経済は急速に回復しました。また、依然として残っていた国内外からのルーブル不信に対して、2005年に「通貨バスケット制」の導入に踏み切りました。これは、欧州との経済的つながりが深いため、USドルだけでなくユーロに対してもルーブルを連動させ為替を安定させる方策です。

その後は、国際的な資源需要の逼迫による価格高騰を背景として、世界有数の貿易黒字国として外貨準備高も中国や日本に次いで高い状態を維持しています。

【為替レートの推移】

(円/1ルーブル)

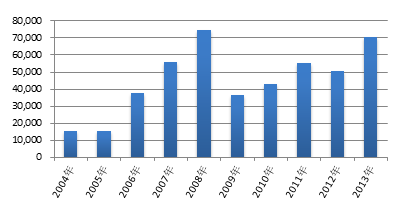

■ 外国直接投資額

対内直接投資は、2008年に世界金融危機の影響を受けて減少に転じるまでは、9年連続で増加し、2 7 0億USドルに達しました。その後、証券投資やその他の投資などは増加しているため国内投資総額は回復しているものの、欧州の財政危機による信用収縮がある中、直接投資は世界金融危機以前のレベルには戻っていません。外国直接投資(FDI:Foreign Direct Investment)の残高(届出ベース)を国別に見ると、迂回投資が多いためキプロスがトップで、資源エネルギー関連が多く最大の輸出国でもあるオランダや、製造業だけでなく自動車修理分野などへの投資が盛んなドイツ、小売・卸売の分野で好調なフランス、中国政府系ファンドによるロシアの石油会社取得や不動産投資に積極的な中国がトップ10に入ってきています。日本は沿海州の大型投資が一段落したのち、自動車などの生産投資が堅調で、2011年、2012年は8位にランクインしています。

【直接投資の推移(受理ベース)】

(100万USドル)

.png)

インフラの状況 |

世界経済フォーラムが発表している「世界競争力レポート(The Global Competitiveness Report)2014 - 2015」によると、ロシアのインフラは 1 4 4 カ国中 39 位です。2012年は101位とインフラ整備はかなり遅れていましたが、46 位の中国や 8 7 位のインドに比べかなり進んできています。また、ウ クライナ68 位、カザフスタン 62位など周辺のCIS諸国はまだ低いランクとなっています。

旧ソ連時代のインフラの老朽化が激しいことや、ロシア経済の牽引 となる石油パイプライン関連のインフラ整備が優先的に行われてきたことなどもあり、今後は重層的な産業育成とそれに伴う経済成長、さらに生活向上のためのバランスのとれたインフラ整備が課題となっています。

■ 輸送インフラ

前述の「世界競争力レポート 2014-2015」によると、鉄道だけは 21 位と上位ですが、道路が 124位、空港が 79位、港湾が 81位となっています。

ロシアの輸送インフラ事情を見ていく上で念頭においておくべきことがいくつかあります。ロシアは世界一の広大な国土を持つこと、地 政学的な理由から港湾施設の立地が限られる上に不凍港が少ないこと、人口分布が極端に偏っていること、緯度が高く厳冬期に道路や鉄 道などが使用できなくなる地域が多くあること、内陸にある石油・天 然ガスを輸出するためのパイプラインなどの輸送インフラが優先整備 されてきたことなどです。

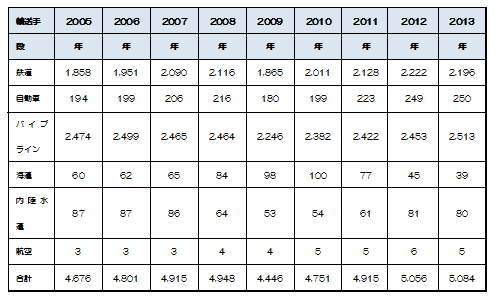

次の表に輸送手段別の貨物輸送量をまとめてみました。輸送重量と 移送距離を掛けて算出したものですので、長距離輸送の特徴がより強く反映されます。ほとんどがパイプラインと鉄道によって輸送されて いることがわかります。自動車輸送や海上輸送は少なく、航空輸送はごくわずかです。自動車輸送はより短い距離で利用されていると考え られます。

【ロシア国内の輸送手段別輸送量(貨物)】

[道路]

ロシアの道路総延長距離は約 9 6 万㎞で世界 7 位です。ロシアの約 4 5 分の 1 の面積しかない日本は約 1 2 0 万㎞で 6 位です。広大な国土 を持つロシアですが、道路網が全国的に発達しているわけではありま せん。ロシアの中で人口が集中しているのはウラル以西の限られた地 域で、主に中央、北西、南、沿ヴォルガの 4 つの連邦管区です。全人口の約 7 割が集中しているこれらの地域は、比較的道路網が発達しています。

また、モスクワやサンクトペテルブルクなどの大都市には、帝政および旧ソ連時代からの都市計画による大通りが整備されています。しかし、中間層の増大に伴う自動車の普及が急速に進んだため、都市交 通事情は悪化しました。大都市圏では自動車専用の環状道路の整備などが行われて改善が図られてきましたが、都市間の整備には課題が残 ります。

[鉄道]

ロシアの鉄道総延長距離は約 8 万 5,000 ㎞でアメリカに次いで世界 2 位です。帝政時代からシベリア鉄道が敷かれるなど、長い歴史のある鉄道は、ロシアでは伝統的かつ主要な輸送手段です。国営であるロ シア鉄道はロシアにおける最大の独占企業で、世界最大の鉄道会社で す。取扱貨物量は年間 13 億t、輸送人員は約 13 億人になります。

現在も貨物では鉄道の利用が圧倒的に多くなっています。設備の老 朽化や新しい運行システムの導入への課題がある一方で、2030年ま でに新たな路線が 1 万 6,0 0 0 ㎞から最大 2 万㎞に及び建設される計画 があります。

旅客に関しては、主要都市間や近隣国への高速鉄道の建設計画が注 目されています。モスクワからサンクトペテルブルクやニージニーノ ヴゴロドの間に導入され、2010年にはサンクトペテルブルクと隣国 フィンランドの首都ヘルシンキの間に新型高速鉄道が導入されまし た。2018年のサッカーのワールドカップがロシアの13都市で行われることに決まり、高速鉄道の建設や新型車両の導入が急ピッチで進められるといわれています。

[パイプライン]

石油・天然ガスを輸出するために最も重要な輸送手段がパイプライ ンです。

石油パイプラインの既存のメインルートは大きく分けると 3 つあり ます。1 つは、バルト海の積出し港へのルートです。サンクトペテル ブルク地域にあるプリモルスク港へのルートの他に、ベラルーシ経由 でラトビア、リトアニアの港へのルートがあります。

2つ目が、黒海の積出し港へのルートで、こちらもロシア国内のノヴォロシイスクへのルートのほかに、ウクライナのオデッサ港へのルートなどがあります。そして 3つ目がドルージュバ(友好)といわれる旧ソ連のCISや東欧の諸国を経由して欧州へ直接つなぐルートや、トルコなどへつなぐルートです。それぞれが、経由国のパイプライン使用量などをめぐって外交問題になったり、新たなルート選定をめぐっての争奪戦があったりと、常に国際政治を左右する重要なことがらとして注目されています。

また、油田の主な開発地域が従来の地域からシベリア地方に広がっていることや、国際需要の変化などもあり、今後は従来のメインルー トに加え、北極圏のムルマンスク周辺からバレンツ海へのルート、東 シベリアから中国へのルート、極東へのルートなど多様さを増し、パ イプラインのユーラシアネットワークとなっていくと予想されます。 天然ガスのパイプラインについても、石油パイプラインと同様に多 地域へのネットワーク化が進んでいますが、海底パイプラインの技術 が確立してより多くのルート選定が可能になったことや、北米を中心 に国際的に産出地の拡大があることなど、石油パイプラインとは異なった要素も加わり、新たな展開を注視していく必要があります。

[港湾]

広大な国土を持つロシアですが、北側の氷結した海岸を除くと、東西の両端のわずかな地域のみが海に接しています。そのため、港湾があるのは、サンクトペテルブルクなどの北西部、黒海沿岸の南部、日本海やサハリンに位置する極東部の3地域に限られています。

北西部

サンクトペテルブルク地域の港湾施設は、バルト海につながるフィンランド湾東部に位置し、欧州への玄関口であり、ロシア北西部最大の輸送拠点です。冬は氷結しますが砕氷可能です。サンクトペテルブルク港は大都市圏を背景に輸入貨物の積入れも盛んで、バルトパイプラインの出口であるプリモルスク港や、新設された商用港湾施設であるウスチルガ港なども含めて、ロシア最大の海運拠点となっています。

しかし、サンクトペテルブルク港のキャパシティーや通関業務の効率化などの課題もあるといわれています。その他、北極海側のバレンツ海に面したムルマンスク港があります。

南部(黒海沿岸)

黒海に面したノヴォロシイスクは石油パイプラインの出口港として有名で、ロシア最大の不凍港です。ノヴォロシイスクと2014年冬季オリンピック開催地のソチの間には穀物の積出し港であるトゥワプセ港もあります。

極東部

日本海に面して、ヴォストーチヌィ港、ナホトカ港、ウラジオストク港などがあり、シベリア鉄道を利用してアジア諸国と欧州の貿易を中継する海運拠点となっています。シベリア鉄道経由の方が海路より輸送日数は短いのですが、コストが高くつくという難点もあります。

また、ハバロフスク州にワニノ港、サハリンにホルムスク港がありコンテナ輸送などを扱っています。

[空港]

ロシアは広大な国土で、かつ首都モスクワがユーラシア大陸の内陸に位置し欧州からもアジアからも遠距離にあるため、航空機は重要な輸送手段です。前述のとおり、ロシアでの貨物輸送は圧倒的に鉄道が多く、航空機はもっぱら旅客が主流となっています。旧ソ連解体以降に、全国の地方航空会社が運営していた空港が次々に閉鎖したため空港数は減少してきましたが、国際空港は再編・新設されて整備が進みつつあります。

モスクワには旅客数2,000万人が利用するドモジェドヴォ空港やシェレメーチエヴォ国際空港、サンクトペテルブルクには旅客数850万人のプルコヴォ空港があり、その他にも約160の空港が全国にあります。

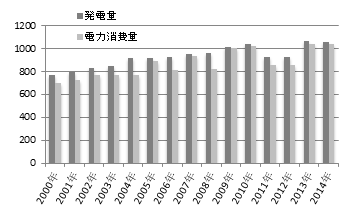

■ 電力

2 0 1 2 年のロシアの種別ごとの発電量は、天然ガスが全体の約 5 割で、さらに石炭、石油を合わせた火力発電が 7割弱、原子力が 22.0%、水力とその他が 9.0% となっています。ロシアは世界有数の天然資 源保有国で、火力発電に必要な天然ガスと石油、石炭のすべてを自国 でまかなえる数少ない国の 1つです。供給量は増加を続けていますが、 それでも需要増大に対して供給量が十分には追いついていない状態が 続いてきました。

電力需給の逼迫を改善すべく、新規の発電所建設や送電網の整備 が急ピッチで行われています。しかし、ロシアの自然環境は厳しく 2011年夏の猛暑や 2011年にかけての冬の記録的寒波などの異常気 象も起きています。風雪による送電網の倒壊によるモスクワ周辺州で の大停電、7 5 名の死者が出たロシア最大のサヤノ・シュシェンスコ エ水力発電所の事故など、厳しい自然環境に対する備えに課題が残り ます。旧ソ連時代から引継がれてきた電力関連インフラの老朽化なども深刻な問題で、設備やシステムの更新が急ピッチで行われていま す。

【ロシアの電力供給】

(10億kWh)

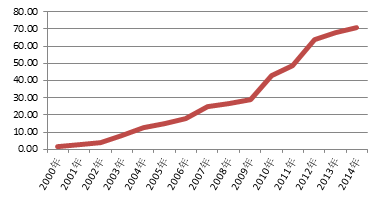

■ 通信

ロシアのインターネットの普及率は 2 1 世紀に入ってから急速に上 昇し、2014年現在で 70.52% となっています。ブロードバンド普及率も 1 6.6% と比較的高く、携帯電話加入者数は既に約 2 億(人口普及率 152.8%)以上を推移しています。地上波 放送は、国営放送の 2 局が人口の 9 9% をカバーしており、その他に も国内資本、外資の民間放送があります。

2 0 0 7 年に情報社会発展戦略がロシア政府によって策定され、デジ タルテレビの普及は 2 0 1 5 年に 9 9%、ブロードバンドの世帯普及率 は 2 0 2 0 年に 8 0%、すべての行政サービスの電子化を 2 0 1 4 年まで に達成するとしていました。これは、通信・放送インフラ整備とともに、IT産業の国際競争力確保を明確に打出したものです。

【インターネット普及率】

(%)

3.投資規制とインセンティブ

外資受入に関する法規および管轄機関 |

ロシア政府は外資誘致策として、さまざまな優遇政策を講じています。中でも税に係る優遇措置に力を入れており、特に地方税についての減免措置が多く存在します。

当該優遇措置を付与する一方で、ロシア資本が育っていることや国民の間で外国人に資源を奪われているという感情を背景に、資源エネルギーに係る事業等に対しては、参入が規制されるようになっています。

■ 外国投資法

1999年に外国投資法が制定されましたが、実際には適用・運用されていません。2012年8月、ロシアがWTOに正式に加盟したことをきっかけに、関税率の改正等が行われており、順次外国投資法の見直しが検討されていくと予想されます。

外国投資法は、外国法人に一定の所有権と利得権が認められる一方で、国ないし地方自治体により規制も加えられています。当該規制は、国益の確保および外国法人の保護を目的としています。

.png)

■ 管轄官庁

投資関連の管轄官庁は、ロシア経済開発貿易省が担当していますが、日本での窓口として、日ロ貿易投資促進機構が設立されています。同機構は日ロ両国の団体により組織されており、ロシア進出に関心のある日本企業に対して、コンサルティングサービスや、ロシアの制度、規制法令、ビジネス慣行などの関連情報等の幅広いサポートをしています。なお、日ロ貿易投資促進機構を組織する団体として以下のものが挙げられます。

.png)

投資規制 |

■ 出資比率に関する規制

外国投資法は、100%の外国資本の出資を認めるとともに、特定の業種においては、外国資本比率に制限があります。特定の業種には旅客航空業、マスメディア、保険業、銀行業などが挙げられます。

[旅客航空業]

航空会社設立に際して、外資の出資割合、代表者の国籍についての条件および経営管理にかかわる構成員の比率についての制限があります。国内航空輸送を行うには、民間航空を管轄する国家機関の特別免許を取得する必要があります。ロシア国内における海上輸送については、ロシア連邦政府が締結している国際条約に定めがない限り外国船籍の船舶では事業を行うことができませんが、連邦政府の許可をもって事業を営むことができます。

[マスメディア]

外国資本割合が50%以上である現地法人は、国内で定期的に放映されるテレビ番組の管理業務が禁止されています。なお、WTO加盟に伴い通信業の出資規制は今後4年以内に撤廃されることが予定されています。

[銀行、証券]

WTO加盟に伴い、外国銀行による子会社の設立が認められることとなりました。一方で、業界全体の外資比率50%を上限とするなどの制限が設けられています。

[保険]

外国企業が保険会社に出資する際、連邦保険監督局の事前認可を得る必要があり、外資の出資比率が49%以上の場合には、取扱うことができる保険の種類が制限されています。例として、強制保険、生命保険、国家資産保険等は、取扱が禁止されています。加えて、外資の保険会社の経営者および経理部長は、ロシア国内への永住が求められるという制度があります。

なお、WTO加盟に伴い、保険業界全体における外資出資比率が25%から50%に引上げられ、加盟後9年以内に、外国保険会社の支店設置を認めることが予定されています。

■ ライセンスが必要な事業

事業を行う場合に、事前にライセンスが必要とされる事業があります。測量業務、薬剤や兵器の製造・販売、水運を行う場合および危険物または爆発物を取扱う場合などには関連省庁から取得しなければいけません。

ライセンスの申請については、書類の提出後45日程で結果が出ることが一般的です。ライセンス取得をする代わりに自主規制団体への加入で認可を得られるケースもあります。

第三者へのライセンスの譲渡は認められていません。ライセンスは主体の業務と一体となったものであり、清算や期間満了によって失効します。また、ライセンスの保有要件を欠いた場合にもライセンスは失効します。

なお、ライセンスを取得しないで上記の事業を行った場合には、監視機関により、当該企業の解散が命じられるとともに、事業から得た収益について差押さえられることもあります。

■ 外国為替に関する規制

2006年には連邦政府と中央銀行によって外国為替の規制緩和が実行されました。これにより、多くの規制は撤廃されました。

外国通貨による取引は居住者と非居住者の組合わせにより、3通りに分類されます。居住者間の取引では認可銀行からの外国通貨による借入や返済、非居住者間の取引では認可銀行の口座を用いたルーブル支払が規制の対象となります。また、証券に関しては金融市場や独占禁止に関する法律の規制を受けます。

[ 現金等の取扱について]

国外の銀行口座

国外に存在する銀行の口座開設・閉鎖に関して、ロシア中央銀行への報告義務があります。内国法人は、国外口座への資金の流れを中央銀行へ報告しなければならず、個人は年始に口座残高証明書を中央銀行へ提出することを義務付けられています。ロシア国内居住者は、外貨口座の開設もしくは閉鎖後1カ月以内に、現地税務当局へ届出を行う必要があります。

外貨持込と持出

2005年7月31日に「通貨規制および通貨管理に関するロシア連邦法」が改正され、外貨持込に関しては原則自由となっています。なお、税関等に対する申告は必要とされており、申告対象は外貨や有価証券、ロシア連邦通貨、旅行小切手等です。個人の税関申告義務は、以下のとおりです。

.png)

ロシア国内における為替取引は、外国為替銀行を通じて行われます。ロシア中央銀行は、法人が為替取引に際して、特別口座の使用を義務付けることができます。特別口座とは、ロシア国内の外国為替銀行内に作られる口座であり、ロシア中央銀行は非居住者に関する取引について当該口座の利用を義務付けることがあります。

外国為替法では、単に為替取引だけではなく、外国通貨や外国通貨建有価証券等を含む現金同等物による取引や居住者と非居住者間ルーブル建取引、有価証券取引も規制の対象となります。

内国法人は、税務当局に外国銀行の口座の入出金の報告義務があり、個人の場合は、年初時点の残高のみの報告となります。

ロシア国内においては、同一の非居住者による外国為替銀行口座と外国銀行口座間の送金は自由に行うことができます。ただし、ロシア中央銀行は非居住者に特別口座の利用を義務付けることができます。

特別口座の入出金は、60日間を限度に入出金額の100%、もしくは1年間を限度に入出金の20%を保証金として要求されることもあります。

[借入に関する規制]

借入に関しては、ルーブル建であるか外貨建であるかおよび国内借入か国外借入かによって分類されます。ルーブル建の借入においては非居住者が規制の対象となり、外貨建の借入においては居住者が規制の対象となります。また、国内借入である場合には、取引額の100%について60日間を上限とし特別口座にデポジットを預けることが要請される場合があります。国外借入である場合には、取引額の2 0%について60日間を上限とし特別口座に預けることが要請される場合があります。

.png)

[その他の規制]

外国為替取引パスポート

外国為替取引パスポートとは、居住者と非居住者間の会計および通貨取引に関する報告書です。具体的には、居住者やコーディネーターとの利用可能な契約等が記載されており、管理対象はローンや輸出入、サービス提供、知的財産権等に及びます。居住者と非居住者間の為替取引に当たっては、外国為替取引パスポートを入手することが義務付けられています。当該パスポートは、銀行への提出が求められる場合があるなど、居住者・非居住者間取引の管理に使用されます。

外国為替法の罰則規定

外国為替法に違反した場合には、厳しい罰則規定が適用されます。たとえば、企業経営者に対し最高3年の禁固刑等の刑事罰や取引額の4分の3以上の罰金などが規定されています。

投資インセンティブ |

外資に対する優遇政策は、州や市、そして共和国等、ロシアの地方レベルにおいて主導、執行されてきました。多くは税制の優遇措置であり、特に地方税に関連する免税措置が多くを占めています。

2005年には、州や市、共和国レベルではなく、連邦レベルでの経済政策、いわゆる特別経済区法が制定され、投資インセンティブの導入方針に関する軌道修正が図られました。この2005年の特別経済区法では、特別経済区(Special Economic Zone)内での経済発展、技術やITシステム等のイノベーションの促進、そして観光資源開発に重点を置いており、多くの外国資本をロシアへ誘致し、より効果的に特別経済区を発展させようという試みが見られます。

特定の業種への外資誘致については、政府からの明確な方針はありませんが、プーチン大統領を初めとする首脳の発言は、ロシアにはない先端技術、生産加工技術の導入が図られる分野への投資を推奨していると考えられます。

■ 特別経済区

従来、ロシアにおける投資インセンティブは、主に地方政府レベルでのみの普及が図られてきました。その主な原因として、中央政府が投資へのインセンティブによる分野・地方別における格差・差別化を懸念していたことが挙げられます。

2005年に、特別経済区法が制定されことにより、連邦レベルでの投資インセンティブ導入方針に軌道修正されました。特定地域の経済発展や技術革新などの促進、観光資源開発を主に効率的な特区が成立され、外資の誘致が進められています。

2012年4月時点では、24の特別経済区が存在しています。特別経済区の種類は、以下の表のとおりです。

[技術導入型特別経済区]

入居企業は、技術導入活動のみを行うことができ、科学技術製品の開発や販売、試作品製作や実験・販売等の他、主にコンピュータ関連のサービス等が認められます。技術導入型特区に関しては、土地の制限が定められており、3㎦までと規定されています。

登録企業の投資インセンティブは、統一社会税が14%とあらかじめ低めに設定されています。なお、減価償却には特別なスキームが適用され、登録企業は有利な減価償却を行うことができます。

.png)

.png)

[工業生産型特別経済区]

入居企業は、工業生産活動のみを行うことができ、商品・製品の生産と加工、販売等に限られます。

工業生産特別区へ入居するには、1,000万ユーロ相当の投資額が必要とされており、初年度には100万ユーロ以上を投資しなければなりません。

すべての入居企業は、エリア内での生産活動と販売活動が認められ、物品税が課される製品以外の製品を製造することができます。なお、工業生産型特別経済区に関しては、土地の要件が定められており、20㎢のエリア内に全施設がまとまっていること、および管理機構や行政区も同時に所在していなければなりません。

.png)

[観光・レクリエーション特別経済区]

観光・レクリエーション特別経済区は他の特別経済区と異なり、土地面積の上限はありません。2011年4月時点においては、最も多い8地区が設定されています。

[ポート型特別経済区]

ポート型特別経済区の入居企業は、空路および水路における輸送活動と関連する生産活動を行うことができます。空路においては、航空のインフラ整備やそれにかかわる雇用促進が期待される活動、水路においては、天然資源の鉄鉱石や一般貨物の積替えなどの活動が認められています。

.png)

[その他の特別経済区]

特別経済区登録企業の有効期限は20年間とし、すべての業種・企業が登録することができますが、ロシア国営企業に関しては認可されていません。

なお、特別経済区の登録企業は特区外において、支店や代表事務所を持つことはできません。

■ ゼレノグラード特別経済区内の投資

インセンティブゼレノグラード特別経済区においては、技術導入型特別経済区として投資インセンティブを受けることができます。

通常、資産税、土地税、法人税を含む地方税に関しては、その地方都市により税率が設定されるため、モスクワ市がゼレノグラード特別経済区の税率を決定することとなっています。

次の表は、ゼレノグラード特別経済区で適用されている投資インセンティブの例となります。

.png)

■ カリーニングラード州特別経済区内の投資インセンティブ

カリーニングラード州特別経済区は、2006年に新しい連邦法が制定され、家電や自動車関連の組立工業誘致を積極的に推進しています。この特区を中心に物づくり国家への転換も目指しています。カリーニングラード州特別経済区での連邦法の適用は、以下のとおりです。

・ 特別経済区の優遇措置を享受するためには、3年間で1億5,000万ルーブル以上の投資をすることが条件

・ 固定資産税と法人税に関しては、活動開始から6年間免税。7 ~12年目までは、既存税率の半分が減税

・ 外国から州内への輸入に関しては、関税と設備・部品輸入への付加価値税が免除

■ その他のインセンティブ

特別経済区以外への投資についても軽減税率が適用される場合があります。条件や軽減税率などは各地域によって異なるため、各地方自治体で確認する必要があります。なお、モスクワ市では、特別経済区以外の投資インセンティブは存在しません。

4.参考文献

・ BP p.l.c. ‘BP Statistical Review of World Energy June 2012'

・ ロシア連邦統計局

・ IMF ‘World Economic Outlook 2013’

・ Petroleum Association of Japan(日本石油連盟)「 今日の石油産業 2013 改訂」

・ World Steel Association(世界鉄鋼協会)‘Crude steel production 2013’

・ 三菱UFJ 銀行経済調査室「ロシア経済・金融概況」2013 年6 月

・ 国際協力銀行「ロシアの投資環境」2007 年8 月

・ みずほ総合研究所「最近のロシア経済状勢」2007 年10 月1 日

・ 一般財団法人海外投融資情報財団「ロシアの投資環境」

・ 原田親仁「ロシア経済状況と今後の展望」Keizai report、2012 年2 月

・ 石井昌司「ロシア経済の現状と課題」共愛学園前橋国際大学、2009 年8 月

・ The World Bank(世界銀行)‘DOING BUSIESS 2013’

・ World Economic Forum ‘The Global Competitiveness Report 2012-2013’

・ Stockmarketmaps.com

・ 一般社団法人海外電力調査会「ロシアの電気事業」2013 年1 月

・ ITU( International Telecommunication Union)

・ EIA( U.S. Energy Information Administration)

・ KPMG ‘Doing Business in Russia:Your Tax and Legal Lighthouse, 2012’

・ JETRO「国・地域別情報 ロシア・CIS」

・ 白鳥正明「2005 年ロシアの銀行情勢」環日本海ジャーナル70 号(2006 年6 月31 日)

・ Deloitte ‘Doing business in Russia 2013’

・ みずほ総合研究所「ロシアの新外国為替法」2004 年8 月23 日

・ 国際協力銀行「ロシアの投資環境」 2007 年8 月

・ スティーブ・モリヤマ『日系企業のためのロシア投資・税務・会計ガイドブック』中央経済社、2007 年

・ 一般社団法人ロシアNIS 貿易会「特集 ユーラシア港湾物語」ロシアNIS 調査月報、2009 年4 月号