経済

経済動向

エジプトは、1993~2010年に平均5%の経済成長を遂げ、MENA(中近東・北アフリカ地域)を代表する新興国として期待が寄せられてきましたが、2011年から続く政治的混乱と治安の悪化により経済停滞が起きました。しかし、2020年代に1億人を突破する人口大国であり、今後の成長が見込まれるアラブ・アフリカの中心的役割を担う地域の大国としてのポテンシャルは高く、政情安定化の成否が鍵になると言えます。

■GDPと経済成長率の推移

21世紀に入ってからエジプトは、経済改革の進展や原油高によるアラブ産油国の好景気の影響により経済が成長して、2007年、2008年は7%台の高い成長率となり、一人当たりのGDPも大きく伸びました。

一方で、高いインフレ率と失業率、拡大した貧富の格差による市民の不満も大きく、社会的不安要素を抱える状況となっていきます。「アラブの春」を発端として、2011年「1月25日革命」によりムバラク政権が終焉となり、その後は、政治的混乱と不透明な社会情勢が続きます。主要産業である観光業の停滞、外国投資の激減などが起き、経済は大きく落ち込みました。ムスリム同胞団を支持基盤とするムルシー政権下において、2012年は人口増加率を下回る1.8%の成長率に留まり、2013年、2014年も2%台に低迷しました。

しかし、クーデターによる暫定政権を経て2014年6月にエルシーシ政権への移行、湾岸諸国からの大規模な経済支援などにより、2014年下期からは景気回復の兆しがあります。また、度重なる政変にも関わらず国内消費動向には力強さがあり、治安が回復すれば再び成長が見込まれる状況にあると考えられています。2015年上半期のGDP成長率は4.3%(エジプト企画省)と好調に推移しており、IMFは2015年GDP成長率を4.2%と予測しています。

.png)

出所:IMF「World Economic Outlook Database, October 2015」

.png)

出所:IMF「World Economic Outlook Database, October 2015」

■国家財政

エジプトは、アラブ社会主義を掲げてきたナセル時代から慢性的な財政赤字体質を抱え、IMF融資などにより繰り返し立て直しを図ってきました。2000年代後半には経済が高成長を記録するようになり、財政赤字の対GDP比は高水準ながらも7%台まで下がりました。しかし、歳出の4分の1にもなる燃料や食料品の補助金、公務員給与、利払いのなど財政負担は大きく、根本的な解決はなされないまま財政赤字体質は引き継がれていきました。

2011年の政変以降、ムルシー政権では、緊縮財政による財政赤字の削減に取り組み、その条件をもとにIMFに融資を要請するという方針を描いていました。しかし、政情が不安定ななかで、エネルギー補助金削減などの断行は困難で、IMFとの交渉は妥結にいたらないまま、2013年に政権を失いました。

2013年のクーデター以降の暫定政権とエルシーシ―政権は、ムルシー政権とはまったく異なる方針を打ち出しました。まずは、サウジアラビア、UAE、クウェートの湾岸3カ国からの120億USドルもの支援を取り付けました。これによって、財政悪化とマクロ経済の不安定化を回避しながら、経済刺激策を講じることによって成長を促し税収増を狙うといった拡張財政政策をとりました。暫定政権発足直後の2013年8月には、道路・住宅・送電網などのインフラ整備に32億ドルにのぼる財政出動を発表しています。

現状では、財政赤字はまだ増加を続け、対GDP比は、2013年は14.1%、2014年は13.6%と最悪の状態にあります。しかし、2014年下期から経済が上向きなってきていること、2015年8月には第2スエズ運河の前倒し開通により通行料の増加が望めるようになったこと、暫定的ではあるが燃料補助金の制度改革が始まっていることなどの好材料もあり、2015/2016年度予算においてエジプト政府は財政赤字をGDP比8.9%に見込んでいます。今後の本格的な補助金制度や税制などの改革の進捗が注目されるところです。

.png)

出所:IMF「World Economic Outlook Database, October 2015」

■インフレ率

エジプトのインフレ率は、2000年代前半には2~3%台と穏やかで、経済の高成長を記録した2007年から10%台となりましたが高成長期におけるインフレとして許容されてきました。しかし、エジプト経済は貿易や投資などにおいて対外依存度が高く、2009年以降の国際穀物価格の上昇の影響を大きく受けました。特に、主食としている小麦の半数を輸入しており、2009年には小麦の価格高騰などの影響からインフレ率が16.2%にまで上昇しました。

また、エジプトポンドは、マクロ経済の脆弱さを反映して長期的に下落傾向を続けているため、輸入価格の上昇をまねき、高いインフレから脱することができない状況が続いており、社会不安の大きな要因となっています。

※消費者物価指数は2000年を100とした指数

出所:IMF「World Economic Outlook Database, October 2015」

貿易

エジプトの貿易額は経済成長とともに増加してきましたが、輸入額が常に輸出額を上回っているため、貿易赤字が経常化しています。また、この10年間に輸出は2倍になりましたが、輸入はさらに急激に拡大し約3倍になったため、貿易赤字額は増加し続けています。2014年は前年より輸出減、輸入増となったため赤字額がさらに拡大、445億USドルにまで膨らんでいます。

慢性的な貿易赤字の背景には、主要穀物である小麦をはじめとする食料品や工業用原料・機材の多くを輸入に依存する経済体質があります。また、エジプトは非OPEC最大級の石油生産国ですが、国内需要の急増にともない2008年に純輸入国に転じたことも一因と言えます。そのため、自動車産業などの輸出産業の誘致と育成、石油・天然ガスの探鉱・開発、小規模で生産性の低い農業の効率化など、さまざまな取組が行われてきました。

2011年以降の政変によって、一連の改革は足踏み状態となりましたが、エルシーシ―政権下での経済活動に復調の兆しがあるため、今後の輸出拡大への動きが注目されるところです。なお、2015年には地中海沿海部で巨大ガス田が発見され、天然ガス輸出の増加にも期待が寄せられています。

出所:UNCTAD:United Nations Conference on Trade and Development

■自由貿易協定

エジプトは自由貿易に積極的で、1998年に大アラブ自由貿易地域:GAFTA/ PAFTA (サウジアラビア、UAE、シリアなどアラブ諸国18ヶ国)、2004年にエジプト・EU連合協定、2006年にアガディール協定(チュニジア、モロッコ、ヨルダン)、2007年にEFTA(スイス、ノルウェーなど)、同年トルコとのFTAを発効、欧州とアラブ・イスラム圏を中心に広く自由貿易網を構築しています。

■輸出(国別、品目別)

輸出先を国別に見てみると、トップはイタリア(9.4%)、次いでサウジアラビア(6.8%)、インド(6.3%)、トルコ(4.8%)、さらにドイツ、米国、英国、フランス、UAE、リビアと続きます。エジプトの地政学的な強み、イスラム文化圏や欧州経済圏との強いつながりが見て取れます。特に近年は、サウジアラビアやインドなどアジア・中東地域への輸出(41.3%)が増え、欧州(34.4%)を上回っています。

品目別には石油・天然ガスがもっとも多く、関連製品を含めて輸出額の2割強ですので、エネルギー資源の国際価格に比較的影響を受けやすいと言えます。しかし、衣料品やプラスチック製品などの軽工業製品を中心に多様な輸出品があり、典型的な産油国経済とは異なります。

■輸入(国別、品目別)

輸入について見てみると、国別では前年より3割以上増加したが中国(12.2%)がトップ、次いで米国(7.7%)、ドイツ(6.1%)、イタリア(4.6%)、トルコ(4.1%)と続きます。石油製品、鉄鋼、化学製品などの工業原料・中間財や、小麦やトウモロコシなど穀物の輸入が多いのが特徴です。エジプトは世界最大の小麦輸入国で、ロシア、ウクライナ、ルーマニアなどの黒海穀倉地帯の小麦への依存度が高く、輸入先の多様化と安定供給の確保が課題と言われています。

産業別動向

エジプトの産業構成をGDP比率で見てみると、第1次産業が14.5%、第2次産業が39.9%、第3次産業が45.6%となっています(CIA 2014年予測)。特徴的なのは、農業が盛んで第1次産業のほとんどを占めていること、第2次産業では、製造業が15%、石油・ガスが17%を占めていること(2013/2014年 エジプト財務省統計)、第3次産業では、観光と卸売・小売業が大きなウェイトを占めていることです。

農業、製造業、サービス業がそれぞれ発達した、アフリカでは珍しいバランスの取れた産業構造を持っていることが大きな強みと言えます。しかし、2011年の政変以降、外国人観光客と外国投資の激減により、観光部門と製造業は大きく落ち込んでいます。また、石油の生産量も落ち込んでいます。

2014年下期には回復の兆しがあり、治安の回復によって主要産業の復調が見込める状況になってきました。

■自動車

エジプトは、1980年代からシポレー(GM)や日産など外資による自動車工場を誘致して、輸出産業の振興に努めてきました。トルコや東欧諸国に比べて部品メーカーの集積が弱いため、完全ノックダウン生産方式をメインとして生産台数を増加させ、2007年には10万台を越えました。しかし、2011年の政変を契機として、GMなど外資系企業が資本を引き上げたり、製造ラインを休止・中止したりする事態が相次ぎました。2011年の11万6,683台をピークに減産となり、2013年には3万台にまで落ち込みました。政情の安定とともに、トヨタなどが生産を再開しており、2014年には4万2,515台とやや回復しています。

今後の成長マーケットとされているアフリカ・中東地域において、一定の産業基盤を持つ国は限られており、自動車の生産拠点としてのエジプトは、これらの地域のゲートウェイとして期待されています。また、失業率の高さが治安の不安定さの一因とされているエジプトでは、雇用機会を拡大させる意味でも裾野産業の広い自動車生産の復活は重要課題です。

一方、度重なる政変にもかかわらず、国内販売は堅調と言えます。アフリカ第3の人口大国で、一人当りのGDPはすでに3,000USドルを越えており、自動車の普及が急速に進んでいる有望マーケットです。早くに進出しているシボレー(GM)が22%でトップシェアですが、韓国メーカーが急追しており2014年には現代・起亜が21.6%を占めました。日系メーカーは、日産が10.4%、トヨタが9%(2014年)となっています。

■観光

エジプト観光・関連産業はGDPの12.8%(2014年)を占め、石油・ガスの輸出、スエズ運河の通行税、国外からの送金とともに、外貨獲得の4本柱の言われている主要産業の1つです。

ナイル川に沿ってカイロ・ギザからルクソール、アスワンに点在する古代エジプトの遺跡観光や砂漠ツアーなどに加えて、紅海沿岸のフルガダやシナイ半島のシャルム・エル・シェイクのリゾート開発が進み、来訪者数は増加を続けました。また、欧州やアラブ諸国からの来訪者に加え、ロシアからのリゾート客が増えるなど多様化が図られました。

2010年度には年間来訪者数が1千4百万人を越え、観光関連収入も125億USドルを記録しました。しかし、2011年以降の政変によって観光産業は大きく落ち込み、訪問者は1千万人前後で推移しています。2015年は回復の兆しがみられましたが、同年11月にシャルム・エル・シェイク発のロシア機墜落事件があり、国別訪問者数で最多のロシアからの来訪に影響がでることが懸念されています。

出所:世界銀行

※2014年はWorld Travel and Tourism Councilより

■農業

エジプトにおける農業は、GDPでは15%(2013/2014年度エジプト財務省)程度ですが、就業人口では4分の1を占め、輸出でも綿花やオレンジなどの農産品が主要品目となっており、いまでも主要産業の1つ言えます。米や小麦などの穀物生産、畜産も盛んで、ナツメヤシの生産(額)は世界一、トマト(5位)、イチゴ(5位)、オレンジ(7位)、オリーブ(8位)なども知られています。

国土の95%が砂漠のエジプトで、農業ができるのは「グリーンベルト」と呼ばれるナイル両岸に幅数キロの帯状のエリアと、カイロ以北のデルタ地帯、一部のオアシスのみで、国土のわずか3.6%と言われています。

ほとんどが砂漠地帯で雨が降らないため、農業に必要な水資源のほとんどがナイル川からの灌漑によります。アスワン・ハイ・ダムの完成(1970年)以降、灌漑農地は飛躍的に拡大し農業生産も伸びましたが、人口増加による食糧需要も急激に増加したため、食糧自給率は低く、主要穀物の多くを輸入に依存しています。主食の小麦は4割を輸入、2014年度の輸入量1,106万トンは世界1位でした。

エジプトの農業においては、零細農家が大多数を占めおり、生産性向上が長年の課題となっています。そのため、農業関連法人の民営化、農産物に関する規制の撤廃、土地法の改正による規模拡大など様々な農業改革が行われてきました。また、シナイ半島での大規模農地開発プロジェクトや、南部砂漠地帯のオアシスへの大運河建設による大規模農地開発「トシュカ・プロジェクト」など、国家レベルでの農地開発が進められています。

■石油、天然ガス

エジプトの石油・天然ガスはGDPの17%、輸出の20%を占め、観光、国外労働者からの送金、スエズ運河通行税とともに4大外貨収入源の一つとして、最も重要な産業の1つです。

[石油]

石油は、非OPEC国としては長らく最大級の生産国でしたが、油田設備の老朽化や新規油田開発の停滞などにより生産量は日産70万バーレル程度で頭打ちとなっています。国内需要の伸びもあり現在は純輸入国です。

石油製品に関しては、スエズ、アレクサンドリア、アシュート、カイロなどに国営エジプト石油会社(EGPC:Egyptian General Petroleum Corporation)の子会社による製油所があり、アフリカで最大級の製油能力を誇ります。しかし、こちらも設備の老朽化などにより稼働率は6割程度(2013年現在)と見られており、多くの石油製品を輸入している状況です。そのため、新規の製油所の建設が進められており、2016 年に稼動予定のEgyptian Refining Company (ERC)による製油所、中国企業との合同プロジェクトによる製油所計画もありますが、進捗の不透明さに懸念の声もあります。

[天然ガス]

天然ガスは、21世紀にはいって地中海沖合いのサファイア・ガス田やシミアン・ガス田などの開発が進み、大幅に生産量が増加、アフリカではアルジェリアに次ぐガス生産国とりました。これにともない、国内消費を優先していた政策が輸出振興へと転換が図られます。2000年代なかばには、アレクサンドリア近郊やダミエッタなどの地中海沿岸にLNGプラントが稼働開始してスペインなど欧州へ、エジプトとイスラエルにはパイプラインにより輸出されることとなりました。

天然ガスの生産量もやはり政変以降は頭打ちとなっていましたが、近年ナイル・デルタ沖合でのガス田発見が相次いでいます。BP(英)は10兆立方フィート級の深海ガス田を発見、2015年Eni社(伊)は30兆立方フィート級の巨大ガス田を発見しており、国際エネルギーバランスに影響があるほどと言われています。

出所:BP Statistical Review of World Energy, June 2015

.png)

出所:BP Statistical Review of World Energy, June 2015

投資環境

エジプトの投資環境

■ビジネス環境の現状2015より

世界銀行と国際金融公社(IFC)が、2015年6月に「ビジネス環境の現状2016」を共同で発表しています。このアンケートから世界のエジプトの評価を見ていきます。

エジプトは総合順位が189の国・地域中131位(2015年は126位)です。MENA(中近東・北アフリカ地域)のトルコ(55位)、チュニジア(74位)、モロッコ(75位)と比べて大きな開きがありますし、世界的に見ても低いランクにあります。

.png)

2016年のランキングで、エジプトが総合順位より、高いランキングがついた項目は、「事業の開始」「建設許可手続き」「資産の登録」「資金調達」「投資家の保護」「事業の撤退」の6項目です。

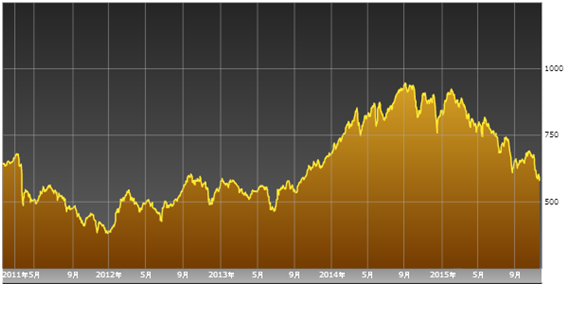

金融(株式)市場

■証券市場

アレクサンドリア証券取引所とカイロ証券取引所を前身とするエジプト証券取引所は、世界でも歴史ある証券取引所の1つです。時価総額は530億ドル(2015年11月現在)、上場企業数は195社となっています。

エジプトの経済成長にあわせて、2004年から2008年にかけて急激に株価は上昇しましたが、世界金融危機と原油価格の急落により株価は大幅に下落しました。2011年には政治的混乱により、一部金融機関が休業となり、取引所の運営が一時停止状態となりました。再開後も低調に推移したものの、2013年7月のクーデターによって軍主導の暫定政権が発足すると、市場は好転し株価は上昇基調となりました。2015年初頭からは景気回復の鈍化やキャピタルゲイン税の導入を織り込んで再び下落傾向にあります。

【エジプト証券取引所 株価の推移(ヘルメス指数:HFI)】

出所:Bloomberg

※ヘルメス指数(HFI):エジプト証券取引所の最も活発に取引される上場銘柄時価総額加重平均指数

為替レート

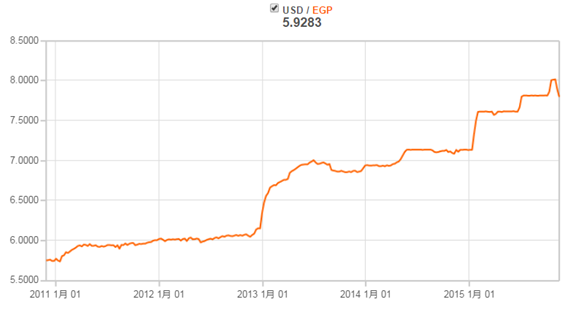

■為替レート

エジプトの外貨獲得の柱である観光収入と外国直接投資が2011年以後に激減し、350億USドル程度あった外貨準備高は、2012年初頭には輸入額の3か月分に満たない150億USドルにまで落ち込みました。2012年末にはエジプトポンドが急落、通貨危機が懸念されました。

ムルシー政権に距離をとっていたサウジアラビア、UAE、クウェートが、クーデター後の暫定政権に対して、総額140US億ドルの経済支援を行いました。これによって大量の外貨流入によりエジプトポンドの下落は一定の歯止めがかかりました。しかし、経常赤字、財政赤字という根本的な問題は解決には至っていないこと、アメリカの金融緩和縮小が控えていることなどもあり、引き続きエジプトポンド安で推移しています。

【為替レートの推移】(USドル/エジプトポンド)

出所:OANDA「Forex Trading and Exchange Rates Services」

外国直接投資額

■外国直接投資額(FDI)

エジプトへの外国直接投資は、2000年代前半は10億USドルにも満たない状態でしたが、ムバラク政権時のナズィーフ内閣(2004年~2011年1月)のもと積極的な経済改革が進められ、外資の呼び込みに成功しました。また、2000年代後半の国際原油価格高騰にともなって、湾岸諸国のオイルマネーがエジプトへの投資に回ったこと、エジプトでの天然ガス関連分野での投資が盛んになったことなどなどにより、外国直接投資は高水準で推移しました。

しかし、2011年の政変により、投資の引き上げなどが相次ぎ大きく後退しました。2012年以降は回復基調にはありますが、政情や治安の不安が投資の足かせとなっていると言われています。

2014年に発足したエルシーシ―政権は、治安の回復を最重要課題とした上で、強力に経済の立て直しを進めるとしています。2015年3月には「エジプト経済開発会議(EEDC: Egypt Economic Development Conference)」を開催、世界100ヶ国以上の首脳や経済人に経済開発戦略を公表しました。有望な投資先としてのエジプトをアピールし、石油・ガス関連部門への200億USドルの投資を決めるなど大きな成果を上げています。しかし、行政改革や財政の健全化などの課題は大きく、治安の回復とともに、これら取り組みの進捗が注目されるところです。

出所:UNCTAD「Wordld Investment Report 2015」

※国際収支ベース、フロー、暦年による

■国別外国投資受入額

国別の外国直接投資では、歴史的につながりの深い英国が長年トップを維持しており、2013/2014年度は47%を占めました。次いで米国が20.5%、ベルギーが5.7%となっており、フランス、ドイツ、オランダなどを含めた欧米からの投資が全体の8割を占めています。この背景には、アラブ諸国においてイスラエルとの正常な関係を築いている数少ない国の1つであることがあると言われています。

また、2000年代後半から中東・湾岸諸国からの投資が増えて一定数を占めるようになりました。しかし、モルスィー政権を支援してきたカタールとトルコは、2013年のクーデター後の投資減が顕著で、代わってエルシーシ―政権と緊密な関係にあるアラブ首長国連邦、サウジアラビア、クウェートからの投資増が期待されています。

■業種別外国投資受入額

業種別の外国直接投資を見てみると、石油・ガス関連が圧倒的に多く、全体の7割を占めています。その他、製造業、不動産、建設、金融など多岐にわたる投資がありますが、本格的な投資は経済改革と治安回復がなしえた後になるとの観測もあります。

圧倒的に投資が集中している石油・ガス関連部門では、2015年3月に石油メジャーのBP(英)がナイル・デルタ地帯でガス田開発に120億USドルの投資を発表、イタリア炭化水素公社:ENI(伊)、シーメンス(独)、アルフタイム(UAE)なども大型投資を行うことを表明しています。なかでもENIは、地中海沖の巨大ガス田「ゾルフガス田」を発見しており、今後のエジプトのエネルギー部門において大型投資が続くものと期待されています。

インフラ

■インフラ

世界経済フォーラムが行う、「世界競争力レポート(The Global Competitiveness Report)2015-2016」によると、エジプトのインフラの総合評価は150カ国中111位です。MENA(中近東・北アフリカ地域)のトルコ(33位)、モロッコ(55位)、チュニジア(90位)と比べると低いランキングにあります。

各インフラの評価は、道路110位、鉄道70位、港湾55位、空港53位、電力101位となっています。

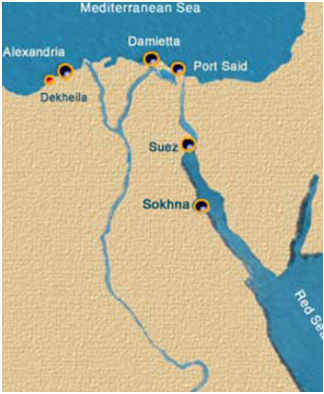

■港湾

エジプトには、地中海側と紅海側に15の主要商業港があり、輸出入やトランジット貨物などが取り扱われています。また、石油や鉱物専用港や、大小のさまざまな漁港、フェリーポートなどもあります。

もっとも取扱貨物の多い商業港はポートサイド港で、地中海に面しスエズ運河の北端に位置します。エジプト最大の貿易港で、コンテナ取扱高は4,100TEU(2013年)で世界34位、中近東・北アフリカ地域ではドバイ(UAE)、ジェッダ(サウジアラビア)に次いで3位です。次いで、アレクサンドリア港が1,508TEU(2013年)、地中海に面し古くから交易の中心として栄えてきた港湾都市です。その他、ナイル・デルタの河口地帯に位置し石油関連施設が集積するダミエッタ港、スエズ運河の紅海側の出口に位置するスエズ港(紅海港)などがあります。

また、2002年にはエジプト初の民間出資の港湾として紅海に面したアイン・ソフナ港が開港しました。2004年にはスエズ運河のシナイ半島側に東ポートサイード港が開港し、2015年の新スエズ運河開通による相乗効果でトランジット貨物の増加が期待されています。両新港はいずれもBOT方式(民間によって建設・運営を行い、一定期間後に公的機関に所有権を移管する方式)がとられています。

エジプトの港湾貨物取扱高は、エジプトの人口増やMENA地域の経済発展を背景として中長期的に増加が見込まれています。また、地中海と紅海、インド洋の結節点となるエジプトの地政学的優位さを生かして、海運のハブとする戦略が打ち出されており、新スエズ運河とその周辺開発とともに、さらなる港湾整備が進むものと考えられます。

【エジプトの主要港湾】

出所: RAFIMAR

■道路

エジプトの道路網は、カイロを中心にナイル・デルタやスエズなどに扇形に広がる放射道路、ナイル河に沿った南北道路、地中海や紅海沿岸道路など、広大な国土のごく一部にあたる居住可能地域を結ぶように広がっています。

カイロ=アレクサンドリア、カイロ=スエズなどの主要路線には高速道路、カイロ=アスワンの南北線にはバイパスが建設されるなどの整備が進み、全土で137,430km(2010年 CIA)に及びます。また、エジプトではナイル河やスエズ運河の横断橋・トンネルなども重要なインフラで、2001年に開通した「スエズ運河橋」は日本のODAによって建設されたもので、「エジプト日本友好橋」とも呼ばれています。

人口が集中しているカイロは、慢性的な渋滞が深刻な状態にあり、大気汚染や交通事故の多発などの問題も深刻さを増していると言われています。渋滞解消のために、外郭環状道路やバイパス建設が進められてきましたが、急速なモータリゼーションと人口増加に追いついていないのが実情で、地下鉄新路線の建設など公共交通の充実を含めた社会インフラ整備が待たれるところです。

【エジプトの主要道路】

出所:EURO MED Transport Project

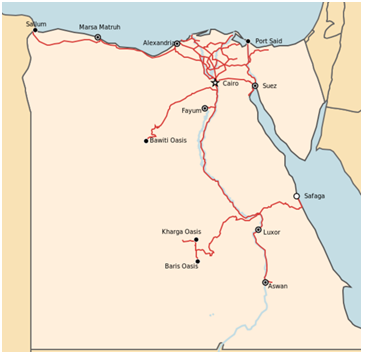

■鉄道

エジプトの鉄道の歴史は古く、19世紀にはすでにカイロ=アレクサンドリア間が開通しています。その後、鉄道網は拡大を続け、総延長5,195㎞(2012年 世界銀行)となっており、年間のべ国内外の旅客約5億人を運ぶ主要輸送機関の1つとなっています。主な路線は、ナイル河に沿って南北に走る「カイロ=ルクソール=アスワン線」、エジプト第1・第2の都市を結ぶ「カイロ=アレクサンドリア線」、アレクサンドリアを起点として地中海沿いを繋ぐ「アレクサンドリア=ポートサイド線」、「アレクサンドリア=マルサ・マトルーフ線」などがあります。

貨物輸送は旅客に比べて少ないものの、小麦や鉱物資源、コンテナなどを年間600万トン輸送しており、紅海と地中海を陸運でつなぐ「ランド・ブリッジ」としても活用されています。

国営の「エジプト鉄道」 (ENR: Egyptian National Railways)が、旅客と貨物事業をともに行っています。設備の老朽化対策や制御システムなどの近代化などに課題がありますが、慢性的な赤字を国から補てんによって埋め合わせているため、抜本的制度改革が必要と言われています。

また、カイロ都市圏では、ENR傘下の「カイロ地下鉄公団」 (Cairo Metro Organization)が地下鉄を運営しており、1号線、2号線、3号線(一部)が開通、77.9㎞に61の駅を有します。カイロの慢性的な渋滞を解消する切り札として1990年代から整備が始まり、1日数百万人が利用する重要な公共輸送システムとなっています。今後も、3号線の国際空港までの完成や環状線などの新設が計画されています。

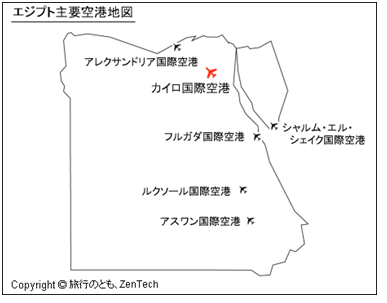

【エジプト鉄道マップ】

■空港

観光大国であるエジプトには大小20以上の空港があり、多数の国際線が欧州を中心に世界中から就航しています。2000年代後半に、国外からの観光客の増加によって、エジプトの空港利用旅客数は急増し、2010年には4千万人を越えました。しかし、2011年に政変により約1千万人という大幅な減少となり、その後はやや持ち直していますが政変前の水準にはほど遠い状態が続いています。中長期的には政情の安定とともに、観光客訪問数が復活すれば空港利用者は再び増加に転じると見られています。

エジプト最大の空港は、カイロ市内から北東へ約16㎞に位置するカイロ国際空港です。年間旅客者数は1,468万人(2014年)で、アフリカでは南アフリカのヨハネスブルグ国際空港に次ぐものです。利用客の増加にともない旅客ターミナルの増設や改修が進められており、2009年に第3ターミナルがオープン、2016年には400万USドルを投じて改修が進められてきた第2ターミナルがリニューアルオープンする予定です。

カイロに次いで旅客数が多いのは、シナイ半島のエジプト最大のリゾート地シャルム・エル・シェイク、紅海沿岸のリゾート地フルガダの国際空港です。欧州やロシアからの保養客などを中心に旅客数が増加し、2010年にシャルム・エル・シェイクは年間869万人、フルガダは806万人を記録しました。しかし、政変による落ち込みに加えて、2015年10月にシャルム・エル・シェイク発のロシア機墜落事故による影響が心配されています。墜落はテロによるものと見られており、観光への打撃は必至と思われます。

また、エジプト第2の都市アレクサンドリアでは、市内より南西40㎞ほどに位置するボルグ・エル・アラブ空港に日本のODAによる新ターミナルが2010年にオープンし、従来のアレクサンドリア空港(エル・ヌーザ空港)から順次移転が進められています。

出所:Egyptian Holding Company for Airports and Air Navigation

出所:旅行のとも、Zen Tech

■電力

エジプトの発電設備の89.1%が火力発電で、その他アスワン・ハイ・ダム等による水力が8.7%、代替エネルギーが2.1%を占めています。火力発電のうち天然ガスによる発電が88.1%を占めます(2013/2014年度 エジプト電力公社)。国内で産出された化石燃料を優先的に発電に充て、多額の助成金をつける政策がとられているため、エジプトは世界的にみても電力料金の安い国の1つです。そのため、ほぼすべての居住可能地域に電力が供給されており、都市部だけでなく農村部も電化されています。

2000年代後半の経済の高成長にともない電力需要は急増し、2010年の夏の猛暑で供給が追い付かずに停電が頻発するなどの事態に陥りました。2011年の政変後の経済停滞期にあっても、個人消費を中心として電力需要の増加傾向は続いています。発電量の9割を占めるエジプト電力公社(EEHC: Egyptian Electricity Holding Company)は設備増強を進めており、第6次5年計ヵ画(2007~2012年)では、5700MWの設備増強を達成し、第7次5年計ヵ画(2012~2016年)ではさらに12,400MWの増強を行うとしています。

エジプト政府は、外貨収入源としての化石燃料を温存するため、天然ガス・石油による火力発電の比率を下げる方針を打ち出しており、自然条件などの優位性を生かした再生可能エネルギーによる発電を、2020年までに20%(風力 12%、水力等8%)とする目標を掲げています。また、近年は石炭火力の導入や原子力発電の検討も始まっています。

出所:Egyptian Electricity Holding Company

■通信

多くの開発途上国・新興国と同様に、固定電話の普及は進まないまま減少傾向となり、携帯電話の普及が急速に進んでいます。

携帯電話の普及率は2000年代後半の経済高成長期に急伸し、2011年には契約件数が人口を越えました。政変後も普及率は上昇し、2014年は114.3%となっています。携帯電話のサービスは、フランス資本のMobinil社、ボーダフォン・エジプト社、Etisalat Egypt社の3社が提供しています。2008年にMobinil社が3Gを導入しましたが、今後も通信の高速化に対するニーズは高いと見られており、さらなる設備投資が見込まれる分野です。また、インターネットも政変後も変わりなく伸び3割以上の普及率となっています。

「アラブの春」がソーシャルネットワークと呼ばれるツイッターやフェイスブックを媒介して一気に広がった背景には、エジプトなどのアラブ諸国でのインターネットや携帯電話の急速な普及があると言われています。

出所:ITU (International Telecommunication Union)

出所:ITU (International Telecommunication Union)

規制・インセンティブ

規制

■規制

商業代理業法(1982年法律120号)、輸入者登録法(1982年法律121号)によって輸入販売代理業が規制されています。個人の場合はエジプト人であること、法人の場合はエジプト資本が100%である企業に限られます。

また、軍事用物資とその関連産業、タバコとタバコ製品製造業、シナイ半島での投資に関しては、あらかじめ投資フリーゾーン庁(GAFI)と関係省庁の承認を得る必要があります。

インセンティブ

■インセンティブ

エジプトの投資優遇制度は、1997年に改正された「投資保護・優遇法」(1997年法律7号)を基本としています。それに加えて「投資ゾーン(Investment Zones)」、「特別経済特区(Special Economic Zones(SEZ))」、「フリーゾーン(Free Zones)」などを規定する法制度が併存しています。そのため受けることができる優遇措置は、どの法制度による設立・申請がなされたかによって異なります。

[ 対内投資(Inland Investment) ]

1997年の投資保護・優遇法(1997年法律7号)、2004年の施行規則(首相令法律8号)により、投資家の保護と権利、投資優遇措置とその分野などが規定されています。

.png)

.png)

[ 投資ゾーン(Investment Zones) ]

投資ゾーンは、産業クラスターの構築を目的として、投資区法(2007年法律19号)、首相令(2007年1675号)に基づき新たに設けられました。主に民間企業により設立から運営までが行われるのが特徴で、エジプト国内企業だけでなく、サウジアラビア、スペイン、トルコ、ヨルダンなどの民間企業が開発主体となっています。

産業分野は、繊維・縫製、建築資材、自動車部品などで、中小企業ゾーンや教育機関を誘致対象としたゾーンもあります。カイロ、ギザなどの首都圏、ファイユーム県やシャルキーヤ県などのナイル・デルタ地域などに13区(2010年10月現在)の投資ゾーンがあります。

投資ゾーンでの最大のメリットは行政手続きが簡素化できることです。創業などに必要な許認可を投資ゾーンの理事会に申請すればよく、生産財の通関も投資ゾーン内で行うことができます。また、輸出品は免税となりますが、輸出義務は課せらません。

.png)

[ 経済特区(Special Economic Zones(SEZ))]

輸出を促進するため、2002年に制定された「特別経済区法(2002年法律83号)」によって規定された制度です。2015年現在、スエズ湾北部のアイン・ソフナ港に隣接したエリアに第1期20.4㎢が開設されています。

自働車部品、化学・石油化学、建築・建築資材、テキスタイル・既製服、農業・食品加工、家電・エレクトロニクス、流通・倉庫、製薬など、幅広い分野を誘致しています。スエズ運河の入口という地理的条件を生かして、欧州、中東、アフリカ、アジアへの輸出拠点となることを目指しています。

輸出製品の原材料や機材の輸入税が、所得税、賃金へ課税、販売税、間接税が減免となり、労働法規の一部緩和されます。

[ フリーゾーン(Free Zones) ]

フリーゾーンは、外国直接投資の促進と輸出の増加を目的として、投資保護・優遇法(1997年法律7号)の規定により設置されています。輸出向けの生産拠点という位置づけであるため、入居条件として生産品の50%以上を輸出することとなっています。フリーゾーンはオフショア扱いの免税地区ですので、ほぼすべての税が免除となるため、投資ゾーンや経済特区にくらべて優遇措置ははるかに大きいです。また、工場、倉庫ともに賃貸料が低く抑えられています。

フリーゾーンには公設と私設があり、公設は投資・フリーゾーン庁(GAFI)によって設定されています。港湾や空港などに隣接した輸出入に有利な立地となっており、2015年現在9か所に設置されています。

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)