投資環境

Latest News & Updates

ビジネスアンケートに見るインドネシアの投資環境

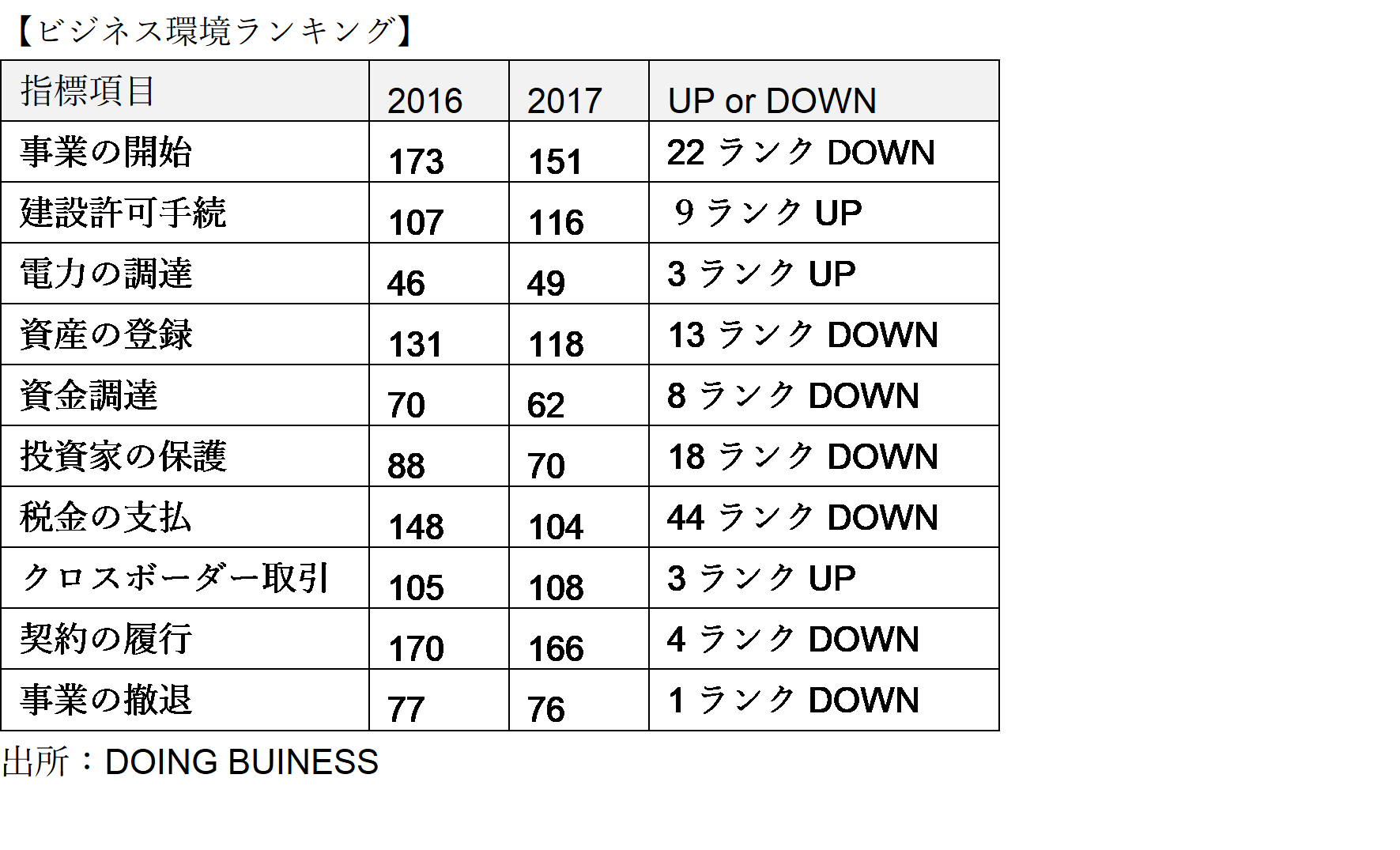

2013年10月に世界銀行と国際金融公社(IFC:International Finance Corporation)が、共同で発表した「ビジネス環境の現状2019」によると、インドネシアは、このランキングの総合順位が189の国または地域中73位(2018年は72位)です。ASEAN諸国のシンガポール(1位)、マレーシア(15位)、タイ(27位)と比べて大きな開きがあり、世界的に見ても低いランクにあります。

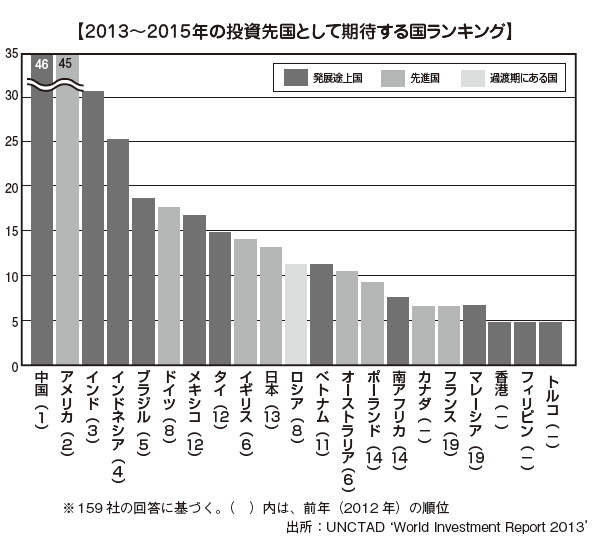

一方、国連貿易開発会議(UNCTAD:United Nations Conferenceon Tradeand Development)が発表した「世界投資報告書2013」によると、多国籍企業が投資先として期待する国のランキングでは、中国、アメリカ、インドに次いで4位です。ビジネス環境に課題がありながらも、世界中から投資対象国として注目を集めています。

2013年のランキングで、インドネシアが総合順位より、高いランキングがついた項目は、建設許可手続、資産の登録、資金調達、投資家の保護、クロスボーダー取引の5項目です。

金融(株式)市場

首都ジャカルタにインドネシア証券取引所(IDX)があります。オランダ領東インド時代のバタヴィア証券取引所を前身とするジャカルタ証券取引所(JSX)と、スラバヤ証券取引所(SSX)が2007年に統合して、インドネシア証券取引所となりました。

株式の取引がメインだったジャカルタ証券取引所と、債券や先物取引を中心としていたスラバヤ証券取引所の相互効果が期待された合併でした。2019年6月時点の時価総額は1,115億USドルで、世界28位の市場規模にまで拡大しましたが、インドネシアの経済を考えるとまだ相対的に市場規模が小さく、今後の発展が期待されます。

近年の市場規模拡大の要因は主に好調なインドネシア経済を背景とした時価総額の上昇によるもので、新規上場数は多くありません。インドネシアの企業は大企業でも一族所有が多く、透明性を求められる上場を嫌う傾向が少なくないこと、上場しても流通する株式の比率が少ないこと、自国の投資家マネーがシンガポールに流れがちであることなど多くの課題があるといわれています。

株式市場は、大企業が上場するメインボードと、中小・中堅企業によるディベロプメントボードに分かれており、メインボードの特定の十数社に取引の過半数が集中する特徴があります。インデックスは、全銘柄の時価総額加重平均指数であるジャカルタ総合指数(JCI)が一般的です。

【時価総額推移】

出所:BLOOMBERG

為替レート

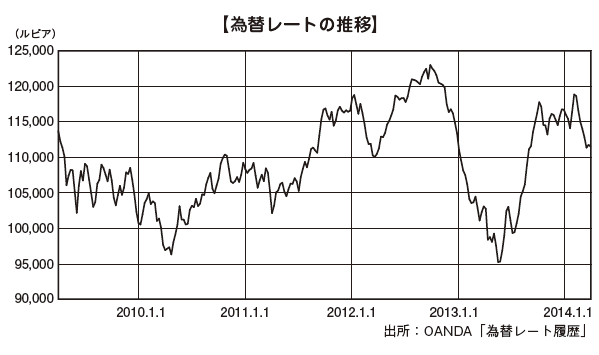

インドネシアはアジア通貨危機のときに自国通貨の危機的状況を経験しており、21世紀に入ってからは着実に外貨準備高を増やし、為替の安定に備えられるようになりつつあります。長期的に資金を必要とする国家レベルでのインフラ整備をしているため、長期の対外債務は比較的多いですが、外貨準備高比率は年々下がっています。

インドネシア中央銀行は、2009年から政策金利を段階的に6%台にまで引き下げてきました。国際収支の赤字拡大に伴い、2012年初頭よりルピア安で推移していますが、金利引上げは2013年初頭においても見送られました。しかし、行き過ぎたルピア安には、インドネシア中央銀行は為替市場の介入を断固として行うと表明しています。

資源価格の低迷による輸出額の急減と、インフラ整備の資金捻出のための各種補助金の削減による生活必需品の実質的な値上げに伴いインドネシアの通貨ルピーの為替市場での価値は大きく落ち込みました。2015年の年初時点で1ドル = 1万2500ルピアだった対ドルレートは、米利上げ観測の高まりを受けて8月24日に1ドル = 1万4000ルピア台に急落します。さらに9月29日までに1ドル = 1万4700ルピア前後に下げたためにインドネシア中央銀行は9月30日に為替安定政策パッケージを発表・実施したことにより、ルピア安の流れは一服しましたが、10月20日時点で1ドル = 1万3600ルピア前後と、1998年のアジア通貨危機以来の安値圏にとどまっていることには変わりありません。通貨安の進行により輸入産業には大きな悪影響が見られ、恩恵を受けるはずの輸出産業は品目が限られていることや現地調達率が高くないことから、通貨安のメリットを享受している企業はごく限られています。このためインドネシア国内の経済活動も大きく落ち込むこととなり、2015年を通したGDP成長率は目安である5%を割り込み、4%台にとどまるものと見られています。

外国直接投資額

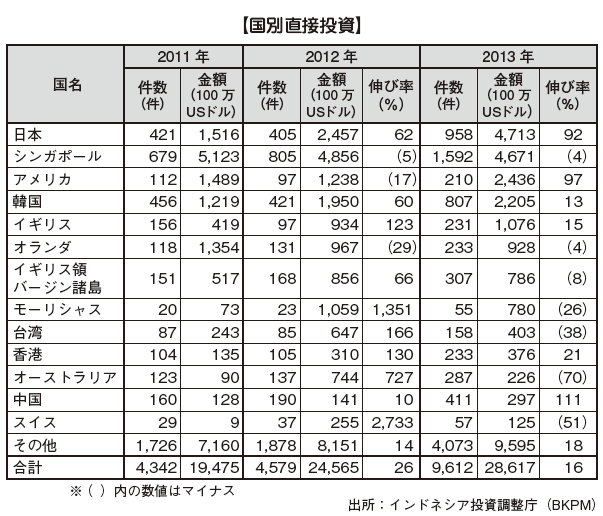

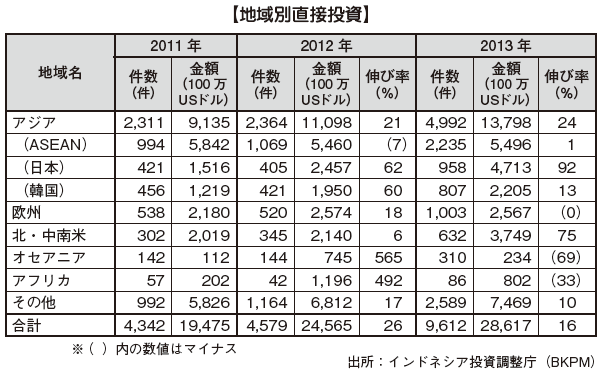

アジア通貨危機を契機として停滞していた外国直接投資(FDI:Foreign Direct Investment)は、インドネシアの政治が安定し、本格的に経済成長し始めた2005年頃より増加傾向にあります。世界金融危機の影響により2009年にはいったん大きく落ち込みましたが、その後は順調に投資が拡大し、2011年は194億USドル、2012年は245億USドル、2013年は286億USドルと過去最高を毎年大幅に更新しています。

2013年時点の国別では、インドネシアからの資金の還流が含まれますが、日本が最高額となっており、47億USドルで全体の16%を占めています。2位はシンガポールで46億USドル、次いでアメリカが24億ドル、韓国が22億ドルと続いています。2013年の日本からの直接投資額は前年から92%増加し、日本からの対インドネシア投資が急増しています。

地域別直接投資ではアジアが全体の48%を占めており、そのうちシンガポールなどASEAN地域から半分、日本や韓国などのASEAN以外が残りの半分となっています。イギリス、ドイツなどの欧州は全体の9%、アメリカなどの北・中南米が13%、オセアニアは1%、アフリカは3%となっています。また、イギリス領バージン諸島などのタックス・ヘイブンを利用した迂回投資も少なくありません。全体としては、オセアニアとアフリカからの投資が相対的に比率を下げ、アジアと北・中南米からの投資が大きく伸びています。

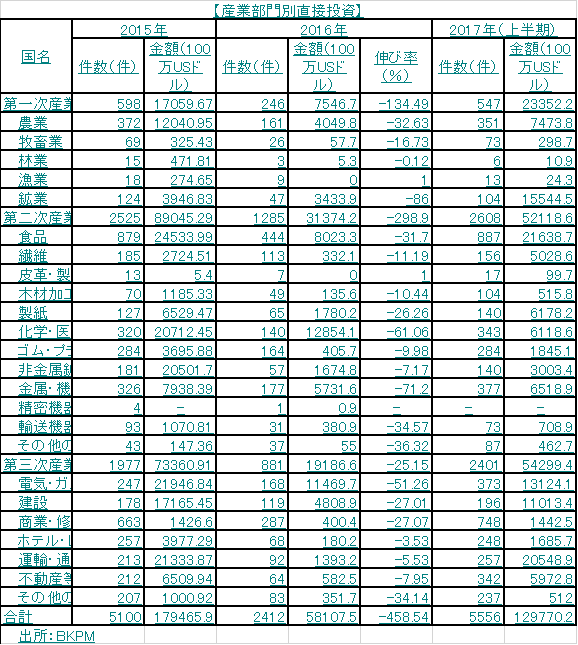

産業部門別に見ると、製造業など第二次産業が全体の半分近くを占めており、次いでサービス業などの第三次産業が27.9%、農業や鉱業などの第一次産業は24.2%となっています。

特徴としては、鉱業、林業、繊維といった天然資源とその加工分野に関連した投資は、堅調で引き続き主要な投資対象分野となっています。製造業の中で顕著なのは、自動車産業などの輸送機器部門の投資が伸びていることです。第三次産業では、好調な経済と盛んなインフラ整備を背景として、建設、不動産等が大きく伸びています。

日本からの投資は製造業が多く、自動車産業ではトヨタやダイハツの生産ライン拡大のための大型投資や、部品メーカーの新規進出が続いています。韓国からは小売業への投資が多いのが特徴でしたが、サムスンによるインドネシア国内での携帯電話生産計画が発表されるなど、精密機器分野での投資が活発になっています。全体としてインドネシアへの直接投資意欲は旺盛な内需を背景としていることから、以前にも増して投資分野の幅が広がっているといってよいでしょう。

インフラ

世界経済フォーラムが行う、「世界競争力レポート(The Global Competitiveness Report)2017-2018」によると、インドネシアのインフラの総合評価は138カ国中36位で前年より5位上がっています。しかし、ASEAN主要6カ国と比べてみると、シンガポールが3位、マレーシア23位、タイ32位となっており、インドネシアと、フィリピン(56位)、ベトナム(55位)は水をあけられています。各インフラの評価は、道路78位、鉄道44位、港湾69位、空港68位、電力89位となっています。

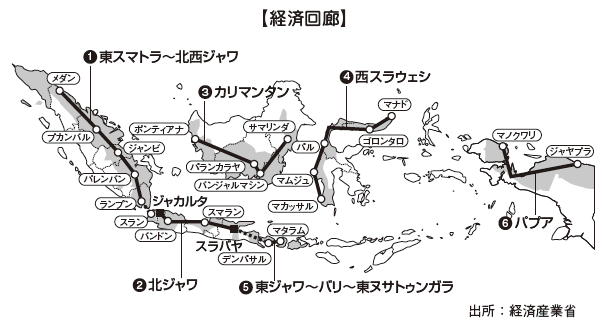

2011年5月、ユドヨノ大統領は、経済成長・加速マスタープラン(MP3EI)の中で、全国を6地域に分けた「経済回廊構想」を発表し、道路、鉄道、港湾、空港、電力、水力などの幅広いインフラ整備に取り組むことを表明しています。そのために、官民連携(PPP:Public-Private Partnership)を推進することとし、インフラ金融公社(SMI:Sarana Multi Infrastruktur)とインドネシア政府保証ファンド(IIGF:Indonesia Infrastructure Guarantee Fund)の設立など、国家的優先課題としてインフラ整備に取り組む姿勢を明確にしています。 ユドヨノ政権二期目(2009年10月~2014年)でインドネシアのインフラは大きく前進しました。

■道路

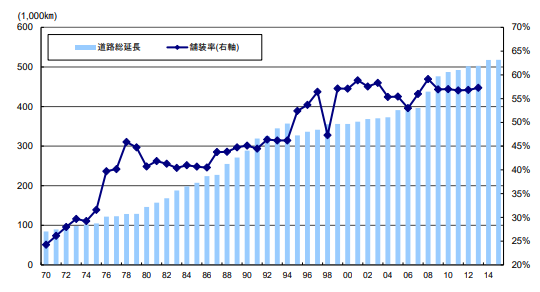

インドネシアの道路の総延長距離は50万㎞以上になりますが、そのうち舗装道路は約56.8%(2012年)にとどまっています。インドネシアでは、人口の増加と経済活動が活発になったことによる物流や人の移動の増加が顕著で、二輪車を含む自動車保有台数が急増しています。しかし、道路整備が、経済成長に追いついていないのが実状といえるでしょう。 経済回廊構想は、地域ごとにその特性を生かしたインフラ整備を行い、さらには地域同士の相互効果を狙った構想となっています。この構想はスマトラ島東部からジャワ島北西部、ジャワ島北部を特に優先的に進めることとなっています。また、道路整備を含む輸送インフラが、地域を連結して包括的に進められることになっています。日本の円借款によるスマトラ島とジャワ島を結ぶ巨大プロジェクト「スンダ海峡大橋」なども含まれます。地域間の交通整備によるダイナミックな経済成長が期待されています。 都市交通における道路整備の遅れは大きな問題となっています。なかでもジャカルタの通勤時間帯の渋滞はより深刻で、自動車の専有面積合計が道路の総面積を超えるグリッドロックの状態に近いといわれています。バス専用レーンの「バスウェイ」というシステムを導入して通勤者の公共交通利用を促したり、一般道の拡幅工事や高速道路化をするなど、さまざまな対策を講じています。 しかし、根本的には中長期的な都市計画に基づいた大規模公共交通網の整備が必要とされています。インドネシア政府は、「首都圏投資促進特別地域(MPA:MetropolitanPriorityArea)構想」を発表しており、タンジュン・プリオク港やスカルノ・ハッタ空港、郊外の工業団地を環状線で結ぶなど、市の中心に人や物流が一極集中しない分散型の都市計画を導入しています。同計画は2020年完工を目指して2014年現在進行中です。地方を中心としたインフラ投資の拡大、燃料補助金削減を断行し予算を捻出。2015年度のインフラ予算は昨年度から41%増加し、国内の格差是正に向けジャワ島外に優先的に資金を投下しました。24 の主要港湾整備、造船業振興、離島間航路の拡充等からなる海洋インフラ強化も取り組んでいます。2019年予算案では、インフラ開発に充てる予算は2.4%増にとどめており、ジョコ・ウィドド大統領2014年の就任以来続けてきたインフラ予算の拡大路線は一息ついた格好です。

(出所)国家統計局

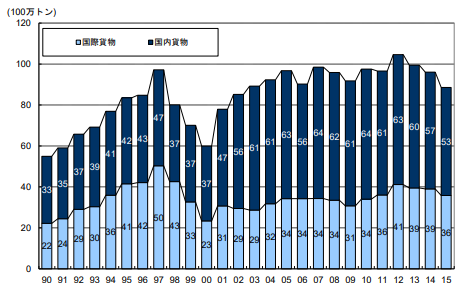

■港湾

インド洋と太平洋の間の主要な貿易ルートにまたがる20000万平方キロメートル以上の面積をカバーする17,000以上の島々からなる群島として、インドネシアとその経済にとって大気と海上のつながりは不可欠です。そのため、国際的にも国内的にも海運は生命線といわれるほど重要で、インドネシアの港湾インフラの重要性は非常に高いといえます。 インドネシアの港湾は輸出入のためだけでなく、国内の輸送手段としても重要な役割を果たしています。以下のグラフからもわかるように、年間貨物取扱量の半数以上が国内貨物です。それは、シンガポールやマレーシアのタンジュン・ペラパス港などに比べて、インドネシアの港湾が国際貨物のハブとしての機能が低いために相対的に国内貨物の比率が高いとの指摘もあり、今後の課題を示しているといってもよいでしょう。 インドネシアの主な港湾は4つの国営港湾会社(PELINDO:PT.Pelabuhan Indonesia)によって独占的に運営されてきました。非効率な運営がなされ、設備の近代化や許容量の拡大などに必要な投資が十分に行われずにきました。そのため、2008年に運輸法が改正され、民営企業の参入が可能になり、外国からの投資機会が生まれ、港湾同士のサービス競争も生じました。

インドネシア政府は、国内の100を超える商業港のうちから、25港を戦略的に国際港として整備する計画を発表しています。中でも、ジャワ島西部のジャカルタにあるタンジュン・プリオク港、ジャワ島東部のスラバヤにあるタンジュン・エマス港、スマトラ島北部のメダンにあるベラワン港、スラウェシ島南部にあるマカッサル港は、国際ハブセンターと位置付けられています。 現在、タンジュン・プリオク港のコンテナ取扱量はインドネシア全体の約5割にもなりますが、許容量不足や効率の悪さによる慢性的な物流停滞が問題となっています。タンジュン・プリオク港の拡張とともに、ジャカルタ郊外に新港であるチラマヤ国際港の整備が進められています。本港は2020年の一部操業を目指しています。 インドネシアにおける港湾貨物の取扱量は、今後も増加の一途をたどると予想されており、早急な整備が求められます。

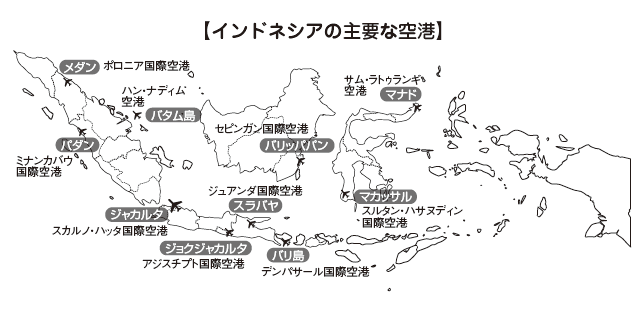

■空港

インドネシアには27の国際空港、269の国内空港がある(小規模飛行場を含む)。主要空港は、旅客数も航空貨物も年々増え続けているため、滑走路の拡張や旅客ターミナルの増築、新空港の建設などが急ピッチで進められています。 ジャカルタ市内から20㎞ほどにあるスカルノ・ハッタ国際空港は、2015 年の利用旅客者数は 5,405 万人と、世界 18 位であった。これは、シンガポール(5,545 万人:16 位)、バンコク(5,290 万人:19 位)に並び、ASEAN 最大級の旅客数を誇る。

また、2013年10月のAPEC首脳会議が開催されたバリ島のデンパサール国際空港には2013年9月に新国際線ターミナルがオープンしました。スマトラ島のメダンに新規開港するクアラナム国際空港などにより許容量が大幅に増強される見通しとなっています。 しかし、予算や土地収用の問題もあり、計画どおりに必ずしも進んでいない状態も散見されており、今後の進捗状況を注視する必要があります。

■鉄道

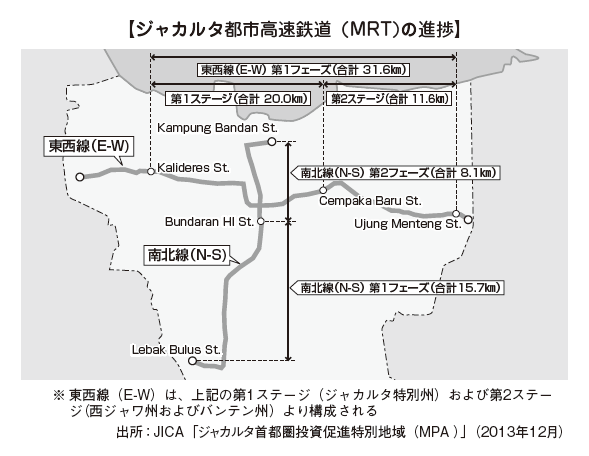

インドネシアには総延長距離5,000㎞以上の鉄道が敷設されていますが、そのすべてがジャワ島とスマトラ島にあります。ほとんどが貨物輸送用で、その多くが非電化、単線です。 ジャカルタの都市部とスラバヤの一部だけは電化されており、通勤路線として路線網が整備されています。また、ジャカルタでは大量高速交通システム(MRT:Mass Rapid Transit)というインドネシア初の地下鉄や、スカルノ・ハッタ国際空港アクセス鉄道建設が進行しています。MRTは、南北線と東西線の全長約110㎞に及ぶ本格的な都市交通計画で、南北路線はJICAの支援で日本の円借款により進められています。 現在、レバック・ブルスから業務都心であるホテル・インドネシア交差点までの約15キロメートル(13駅)を約30分で結ぶ第1期区間は設計・工事発注準備の作業中であり、2016年の供用を目指しています。そしてジャカルタの目抜き通りであるスディルマン通りなどは地下トンネル構造、その他の南部工区は高架構造となる予定です。南北全線が開通した折には、ジャカルタの交通渋滞軽減に大きく貢献するものと見られています。このため、バスウェイや他の路線バスおよび既存通勤鉄道との連携、また、駅周辺のアクセス道路および歩 行者空間の整備が今後の課題です。

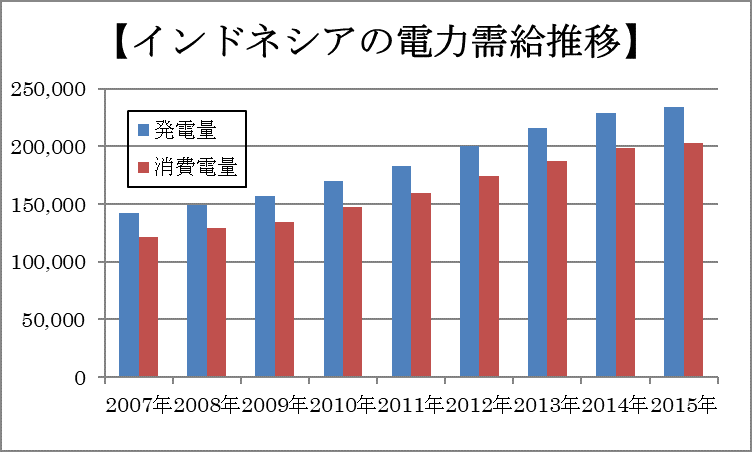

■電力

国営電力公社(PLN:Perusahaan Listrik Negara Persoro)が長年にわたり発送電事業を独占してきましたが、1992年に発電分野への民間事業者参入が認められ、電力インフラに民間投資を促す方向へ転換されました。現在ではPLNの発電設備容量は8割程度となっています。 インドネシアでは、石油、ガス、石炭といった国内で産出される化石燃料による火力発電が主流ですが、石油生産の減少により主要な燃料は石炭にシフトしています。また、インドネシアは熱帯雨林気候にあり豊富な水資源による水力発電や、世界有数の火山国でもあるため地熱発電も有力なエネルギー源です。 電力の需要はGDP成長率よりも1~2%高く推移しており、年々増加の一途をたどっています。全体としては消費量はなんとかまかなわれている状態ですが、乾季に水力発電量が減ることや、発電所の点検時に発電量が低下するため、需給バランスが逼迫した状況に陥ることがあります。 今後の電力需要予測が大幅増であることから、インドネシア政府は電力供給量の拡大を優先課題と位置付けています。経済成長・加速マスタープラン(MP3EI)の一環として、インドラマユ石炭火力発電所やバンテン石炭火力発電所の新設や、ジャワ=スマトラ連系送電線計画などの、発送電事業整備計画が推進されています。 また、インドネシアの特徴として地域による電化率の格差があります。ジャワ島やスマトラ島の多くが8割程度の電化率で、ジャカルタは99%となっています。一方、パプアやスラウェシ島では4~6割程度の地域もあります。地域格差を解消すべく電化を進めるために、地域ごとの発電量確保や送電網の充実なども課題となっています。

出所:エネルギー鉱業資源省「電力統計2016」

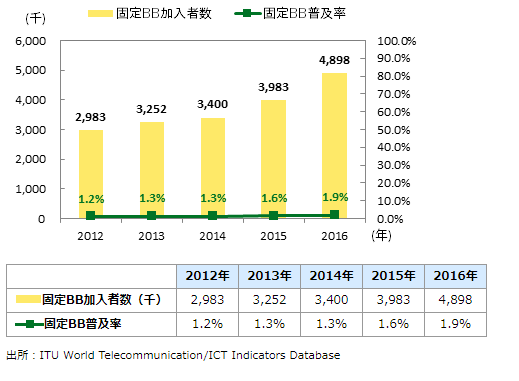

■通信

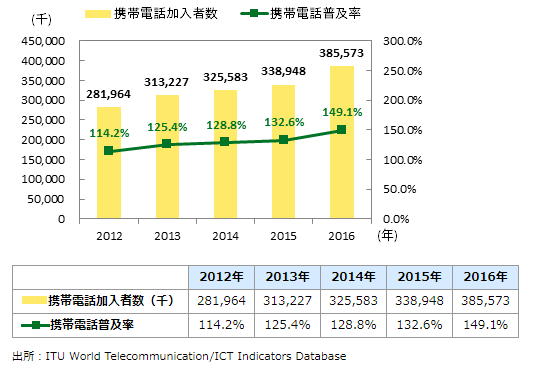

インドネシアでは、かつては国営企業によって電話事業が独占されていましたが、規制緩和により民間企業も参入できるようになりました。固定電話の普及はあまり進まず、携帯電話の契約数が急激に増えています。2012年で約2億8,196万件、2013年で約3億700万件、2015 年時点の移動体通信(携帯電話)加入者数は 3 億 1,647万人に上った。1 人当たりの契約数は約 1.25 台となり、ほぼ全ての人々に普及した状況である。 大手携帯電話会社としては、Telkom 系の Telkomsel、Indosat Ooredoo、XL-Axiata の上位 3 社で契約件数の 8 割超を占めている。また、携帯端末の普及に伴い、インドネシアではインターネットの普及が進んでおり、2016 年時点で、全人口の 3 分の 1 超にあたる約 8,800 万人の利用者がいるとされる。同国のインターネット利用の特徴は、携帯電話からのアクセスの多さであり、国民の 27%がモバイル端末から利用していると推定されている。主要な工業団地では既に光ケーブルが敷設されて高速インターネット環境が整っており、複数のインターネット・サービス・プロバイダー(ISP)を自由に選択できる。

投資規制とインセンティブ

Latest News & Updates

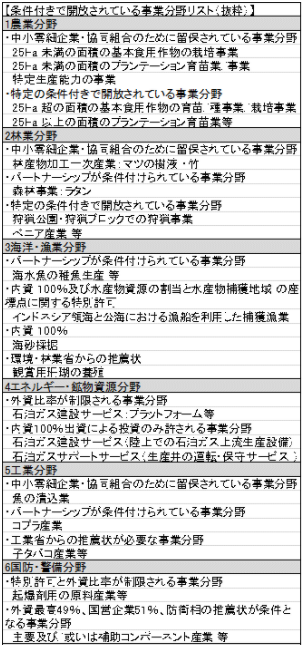

【インドネシアの外資出資規制緩和について】

2016年5月12日付の大統領令2016年44号において、インドネシア政府が「条件付きで開放されている事業分野リスト」の改正の詳細を発表して、5月18日から施行しました。

外資規制緩和を通じて、インドネシア政府が外国の投資を呼び込んで経済成長加速を目指しています。外食産業の外資への100%開放や、商社、卸売業における外資出資比率上限の引き上げなど、日系企業に関心の高い業種が含まれています。今回発表された主な外資出資規制緩和業種等を紹介します。

① 規制緩和の業種

| 業種 | 旧外資出資比率上限 | 新外資出資比率上限 | 備考 |

|---|---|---|---|

| 映画 | — | 100% | |

| 電子商業 | — | 100% | ・ 上限100%:現地中小企業との協力を条件

・ 投資額1000億ルピアであれば上限比率49% |

| 高速道路 | 95% | 100% | |

| スポーツセンター | 49% | 100% | |

| 病院経営コンサルティング | 67% | 100% | 病院、クリニック67% |

| 倉庫 | 33% | 67% | |

| 市場調査 | – | 70% | |

| 通信網事業 | 65% | 67% | |

| ホテル | 51% | 67% | |

| 無害ゴミの処理 | 95% | 100% | |

| 医薬品原料産業 | 85% | 100% | 既成薬製造業85% |

| デパート業(400m2-2000m2) | – | 67% | |

| 私立博物館 | 51% | 67% | |

| 陸上旅客輸送 | – | 49% | |

| レストラン、カフェ | 51% | 100% | |

| カラオケ、ボーリング場 | 49% | 67% | |

| 仕出し業 | 51% | 67% | |

| 販売代理店(特定地域) | 33% | 67% | |

| 建設コンサルティング | 55% | 67% | |

| 再生ゴム | – | 100% | 工業長官の特別許可が必要 |

| 冷凍倉庫業 | 33% | 100% | |

| 高圧電力設備の設置 | 49% |

②規制強化の業種

建設業において、外資の出資比率は変わらずに67%ですが、最低工事金額は10億ルピアから500億ルピアに引き上げました。

【インドネシアの不動産投資について】

インドネシアでは、外国人がインドネシアの土地を所有することについて、憲法上禁止されています。

しかし、いくつか許されている手段や抜け道は存在します。本稿ではそれらについて簡単にご説明致します。

■インドネシア物権法

インドネシアの物権法では、所有権をはじめとして、様々な種類の権利が規定されています。

以下、代表的なものを挙げてみます。

- 所有権(Hak Milik)

- 建築権(Hak Guna Bangunan)

- 借地権(Hak Pakai)

- 建物賃借権(Hak Sewa Bangnan)

などがあります。

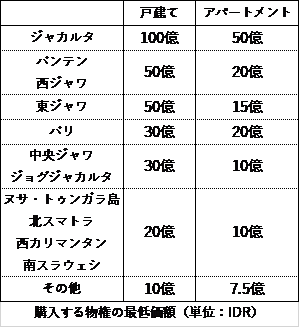

このうち、借地権(Hak Pakai)が設定されている土地上に建てられた戸建てとアパートメントについては、2015年12月22日に法改正がなされ、外国人及び国内に事務所を有する外国法人に所有が認められることになりました。これはインドネシアで不動産投資を行おうと考えている方にとって、画期的な法改正だと言えるでしょう。

■借地権(Hak Pakai)に関する注意すべき事項

しかし、戸建てとアパートメントの所有が無条件で認められるわけではありません。いくつかの要件をクリアする必要があります。

① 最長80年の所有となること

② 国外に居住地を移す場合には、移転から一年以内に第三者へ譲渡すること

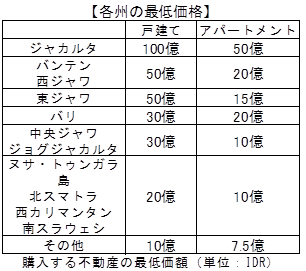

③ 各州の最低価額を超えていること

■ノミニーを使った回避方法

ノミニーを使って間接的に不動産を保有するという方法もよく取られています。ただし、明文上禁止されているにも関わらずこの方法を採用することには、当然ですがリスクも伴います。

リスクとしてあげられるのは、ノミニーが裏切る可能性があることです。不動産所有権の名義人はノミニーなので、当該権利もノミニーに帰属してしまいます。

また、あまりにも低所得のノミニーであれば、確定申告の際に不動産の購入代金をどこから調達したのかを疑われるケースが散見されます。

しかし、不動産を管轄する国立土地局(National Land Agency)によれば、ノミニーを発見することは実際上ほとんど不可能に近いとされています。

インドネシア進出に係る投資規制

インドネシアでの投資において、投資の可否と出資金額を検討する必要があります。

出資金額についてはBKPM長官規程2015年第14号により最低投資額と払込資本金が示されています。インドネシアでの外国企業の設立に当たっては、最低投資額は100億ルピア(約8,200万円、1ルピア=約0.0082円)(土地・建物を除く)、払込資本金は25億ルピアと定められています。(BKPM長官規程2015年第14号)同令では、最低投資金額が規定されており、各金額相当の外貨(USドル)の投資金額、資本金設定が必要となります。

特に商社をはじめとするサービス業の場合、100億ルピアの投資金額は現実的とはいえません。投資金額については、半期に1回その調達の進捗状況について、投資調整庁(BKPM:Badan Koordinasi Penanaman Modal)に報告する必要がありますが、投資金額の調達ができず、その結果投資が実現しなかったことによる罰則はありません(ただし、資本金額については、原則として全額の払込およびその証明書が会社登記手続上必要です)。製造業、商社以外の特定の業態でインドネシアに進出を検討する場合、外国投資への禁止分野、規制分野(ネガティブリスト形式の規制)があるため、実際の規制分野ならびに規制の内容を確認する必要があります。

ネガティブリスト改定

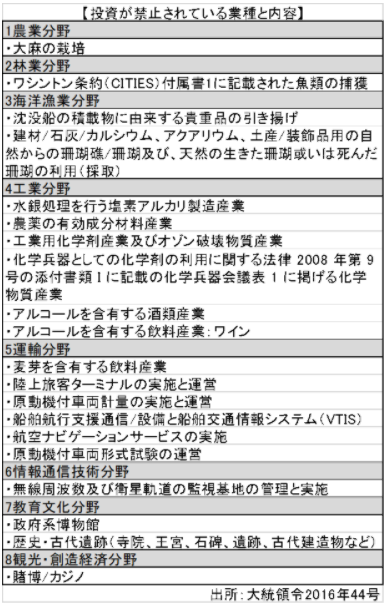

2016年5月18日、外国投資規制を規定する大統領規程2016年44号(ネガティブリスト)が施行されました。

大統領規程2016年44号(ネガティブリスト)では、外資規制緩和を通じて、インドネシア政府が外国の投資を呼び込んで経済成長加速を目指しています。外食産業の外資への100%開放や、商社、卸売業における外資出資比率上限の引き上げなど、日系企業に関心の高い業種が含まれています。今回発表された主な外資出資規制緩和業種等を紹介します。

一方、建設業においては、外資の出資比率は変わらずに67%ですが、最低工事金額は10億ルピアから500億ルピアに引き上げられるなど、規制強化された業種も目立ちます。

規制業種

■資本金に関する規制

インドネシア会社法(2007年法律第40号)32条には、最低授権資本金は5,000万ルピアと定められています。ただし、投資調整庁が投資プロジェクトの内容から投資額と資本金を判断するため、実務的にそれ以上の資本金が必要となる場合があるので注意が必要です。

■外国企業の土地利用に関する規制

バリやロンボックをはじめ、様々な観光地を持つインドネシア。そんなインドネシアの観光地では、当然ながら不動産の価格は高騰化する一方です。例えば、ここ数年のバリの不動産の価格平均で20%ほど上昇しており、特に人気のある場所であれば、最大40%上昇したと言われています。

このように、不動産投資先としては大変魅力あるインドネシアですが、その反面、外国からの投資に対しては大変厳しい規制があることもまた事実です。本稿では、インドネシアにおいて不動産投資をする上で知っておかなければならない規制と、実際の運用についてご説明します。

<インドネシアにおける物権の種類>

インドネシアでは、日本と同様に様々な物権が民法上規定されています。その代表的なもので、次のようなものがあります。

- 所有権(Hak Milik)

- 借地権(Hak Pakai)

- 建物賃借権(Hak Sewa Bangnan)

(※それぞれの物権の日本語訳については、民法上最も性質の近いものを適用しました。)

このうち、土地の所有権については、外国人及び外国法人ともに保有することは出来ません。これはインドネシア憲法上禁止されていますので、将来の法改正を期待することは非常に困難でしょう。他方、借地権(Hak Pakai)が設定されている土地上に建てられた戸建てとアパートメントについては、2015年12月22日に法改正がなされました。当該法改正によって、外国人及び国内に事務所を有する外国法人に建物の所有が認められることになりました。これはインドネシアにおける不動産投資を行う上で、画期的な法改正だと言えるでしょう。(借地権とは、土地の上に建物を所有するための権利を言います。)

<借地権(Hak Pakai)に関する注意すべき事項>

建物を取得する際には、必ずインドネシアのデベロッパーからの購入という形をとることが義務付けられています。さらに、購入後も戸建てとアパートメントの所有が無条件で認められるわけではありません。いくつかの要件を満たす必要があります。

① 最長80年の所有となること

② 国外に居住地を移す場合には、移転から一年以内に第三者へ譲渡すること

各州の最低価額を超えていること(付表参照)

<ノミニーを使った回避方法>

もう一つ、インドネシアにおいて不動産を取得する方法があります。「ノミニー」と呼ばれるインドネシア人の名義貸しを利用するという方法です。ノミニーに対し不動産の購入資金を貸し付け、それを経由することで間接的に不動産を保有することが可能です。ただし、明文上禁止されているにも関わらずこの方法を採用することは、いわば規制を潜脱することであり、リスクを伴います。

第一に、ノミニーが裏切る可能性があります。不動産所有権の名義人はノミニーなので、当該権利もノミニーに帰属してしまいます。第二に、あまりにも低所得のノミニーであれば、確定申告の際に不動産の購入代金をどこから調達したのかを疑われるケースが散見されます。とはいえ、不動産を管轄する国立土地局(National Land Agency)によれば、ノミニーを発見することは実際上ほとんど不可能に近いとされています。

以上のように、投資先として非常に魅力的なインドネシアの不動産市場ですが、法制上不透明な部分が数多く存在しますので、リスクを見通しつつ投資していくべきだと言えるでしょう。

パラ―ル製品保証法

■ハラール製品保証法

「ハラール製品保証に関するインドネシア共和国法 2014 年 33 号」 は 2014年10 月に 公布されました。

これはインドネシア国家が国民の利用する製品のハラール性の保護および保証をする目的で、前ユドヨノ政権が公布しました。これは今年の2019 年10月17日からの施行が予定されています。

同法は、科学技術の発展により 高度 化した製品の加工によって、故意か否かに関係なく 、ハラールなものとハラーム(禁忌)なものが混ざる可能性が高まったこと、そしてインドネシア国内で流通する全ての製品にハラールが保証されているわけではないことが制定の背景としてあります。

※ハラール (HALAL)とは「合法」・「許された」などを意味するアラビア語で、イスラム

教における立法者 の アッラーが人類に示した規範「シャリーア(イスラーム法)」に則った状態を指しています。

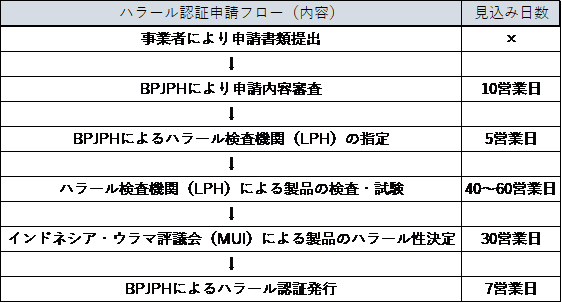

ハラール製品保証法に基づく各機関の役割と審査手順

【主要機関・組織】

〇ハラール製品保証実施機関 BPJPH (Badan Penyelenggara Jaminan Produk Halal)

ハラール認証制度を管理するために設立された政府機関

〇ハラール検査機関 LPH (Lembaga Pemeriksa Halal)

ハラールの審査を行う組織

〇インドネシア・ウラマー協議会 MUI (Majelis Ulama Indonesia)

インドネシアにおけるムスリムを保護する組織

〇LPPOM MUI (Lembaga Pengkajian Pangan Obat-obatan dan kosmetika MUI) 食品や医薬品等のハラール認証に関して、審査や発行を行うMUIの部門

ハラール製品保証法によって、従来、インドネシア・ウラマー評議会(Majelis Ulama

Indonesia MUI)が有していたハラール認証発行の権限は、宗教省大臣の直下に新設のハ

ラール製品保証実施機関(Badan Penyelenggara Jaminan Produk Halal BPJPH)に移管されることが定められました(第1条)。

2019年5月3日には、ハラール製品保証法の実施に関する政令2019年第31号が公布されました。確認しておきたいポイントは下記の通りです。

〇第2条:ハラール認証取得が必要な範囲

(1)インドネシア領域内に搬入、流通、および売買される製品は、ハラール認証を取得する必要があります。

(2)(イスラム法の戒律で)禁止された原料を用いた製品は、ハラール認証義務から除外されます。

(3)ハラール認証義務から除外された製品は、それを明示しなければなりません。

〇第68条、71条:物品およびサービスの適用範囲

(1)物品

食品、飲料、医薬品、化粧品、化学製品、生物学的製品、遺伝子組み換え製品、および動物由来の成分を含む製品

(2)サービス

食肉処理、加工、保管、包装、配送、販売、給仕

〇第25条~29条:国際協力

外国のハラール認証機関は、宗教省大臣の直下に新設のハラール製品保証実施機関(BPJPH)と相互認証にかかる協定を締結後、ハラール認証状を発行できます。

〇第72条:運用の流れ

上記運用は、段階的に行われています。

2019年10月17日以降、インドネシア国内における企業約500社が、ハラール製品保証実施機関(BPJPH)に対してハラール認証手続きを行いましたが、新しいハラール制度に基づく手続きが未整備のため、発行まで至った実績はまだありません。

また、申請から認証取得まではおよそ約5か月かかる見込みです。しかしながら、発行まで至ったケースがいまだにないこともあり見込み日数となります。

インドネシア宗教省は、新ハラール認証に関する相談窓口を設けています。ハラール認証について相談を希望する場合、個別に相談可能です。

※平日(月~木曜日)午前9:00~午後3:00、(金曜日)午前9:00~午後3:30

窓口で相談カードに内容を記載し、担当者と面談可能(インドネシア語)。

また、BPJPH専用ウェブサイトからハラール認証の申請様式をダウンロードできます。専用E-mail(sertifikasihalal@kemenag.go.id)・電話(+62-8111171019)によるコンタクトも可能です。

投資インセンティブ

投資優遇措置の少ないインドネシアにおいても、特殊な業態、地域、あるいは創業時の税務上の恩典がいくつか認められるケースがあります。

■タックス・ホリデー制度

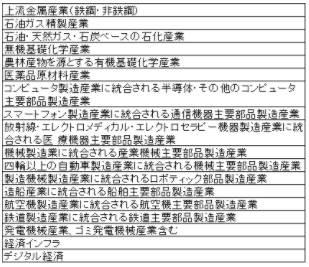

インドネシアの国内産業育成のため、開発を重点的に行うべきとされた下記5分野において、法人税の免除を認める措置があります(2011年8月15日財務大臣規定第130号)。

- 基礎金属

- 石油ガス採掘あるいは石油ガスを源とする有機基礎化学

- 機械

- 再生エネルギー

- 通信機器

これらの分野において、1兆ルピア以上の投資を行う企業に対して、5年から最長10年の法人税の免税措置を享受することができますが、条件として、投資金額の10%をインドネシアの国内銀行に預託することが義務付けられています。免税を受ける際の手続として、工業省に申請し、財務大臣の許可を得ます。ワンルーフサービスにより、投資調整庁でも申請が可能です。

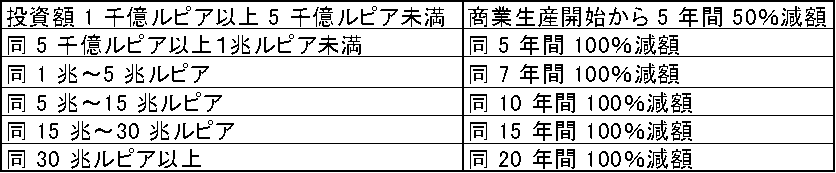

また新たに、パイオニア産業に新規投資を行う企業に、租税総局長が決定した商業生産の開始より 5 年から 20 年にわたり、投資額に応じて法人税を 50%または100%減額する内容もあります。

対象は18分野、産業分類コード(KBLI)番号ベースで計169業種が指定されています。

申請はオンライン・シングル・サブミッション(OSS)のシステムにて行います。

OSS への登録内容から、OSS がタックスホリデーの要件を満たした新規投資を選定し、その後該当投資者へ通知がきます。該当者の商業生産開始前に、OSS システムを通じて、投資計画における固定資産の明細と負債・資本比率、株主の財務証明書のソフトコピーをアップロードすることにより、タックスホリデーが申請されたと見なされます。

申請にて不備なしと判断されると、OSS システムによって、租税総局を通じて財務大臣宛てに、法人税減免供与推薦として送付されます。推薦を受け取った財務大臣により、タックスホリデー供与の可否を決定されると、推薦状の受理から5稼働日以内に財務大臣決定書が発行されます。

■保税地区内の優遇制度

外国から物品の輸入をする場合、支払VAT(PPN)、関税(BM)、前払法人所得税(PPh22)が付加されますが、保税地区で操業する場合には保税のメリットとしてこれら税金の支払いが不要です。そのため輸出志向型の企業にとっては、キャッシュフロー上のメリットもあります。保税のステータスは保税工場(PDKB)と保税倉庫(PPKB)に与えられますが、いずれにおいても税務上のメリットは同じです。保税地区に工場を建設することができるのは、原則的に輸出を業とする企業ですが、一定程度であれば国内販売をする企業も建設可能で

す。

当該部分は何度も法律の改正がありましたが、2012年3月16日に保税地区に関する財務大臣令第44号が交付されました。それによると、2014年12月31日までは、保税地区から出荷する完成品は当該年度売上の50%まで、部品の国内販売比率は従前の当該年度売上の60%までと規定されています。ただし、販売比率は改定される可能性があるため、注視していく必要があります。

保税のステータスを取得するためには、以下の物理的な条件をクリアするほか、1年または数年に1回、税関監査を受ける必要があります。

・工場周りに2.5メートル以上のフェンスを設置する

・公道からの通用口は1カ所だけとする

・税関から派遣される担当者のための詰め所を設置する

基本的には、保税工場または倉庫からの搬出・搬入を確認し、保税状態で入庫したものを一般国内市場向けに違法に販売していないかを確認します。監査対応、事務手続はありますが、税務優遇の少ないインドネシアにおいて、保税制度は魅力的であるといえます。

2018 年 9 月 21 日付での財務大臣規定 2018 年第131 号(No.131/PMK.04/2018)でも、保税区に立地する企業は、原材料や資本財などの輸入にかかる関税が免除され、その他の輸入にかかる諸税も徴収されないとしています。

一方で、輸出、他の保税地区・自由貿易地域への販売、政府が定めたその他の経済特区への販売を含む前年の実績額の合計の 50%を 限度として、正規の輸入手続きを踏めば、国内向けに販売も可能となります。さらに、製品を国内の 保税区域内の他企業に全量供給することも可能です。この場合、輸入手続きは不要で、付加価値税などが免除されます。他にも、保税区域内の企業から区域外の下請工場に加工に出す場合、加工後に製品を引き取る場合も同様に付加価値税等が免除されます。

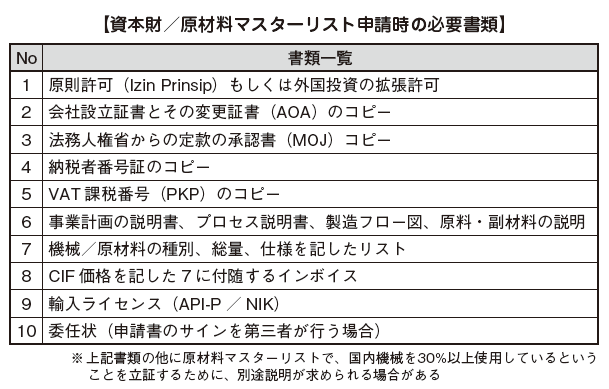

■資本財および原材料マスターリスト制度

税務上の投資優遇制度として、資本財および原材料のマスターリスト制度があります。

2009年12月16日財務大臣規則第176号(2012年5月21日施行財務大臣規則第76号で一部変更)において、事業開始・拡大時に機械を輸入する場合、あるいは原材料を輸入する場合に当該物品に係る関税を免税すると規定されています。

資本財および原材料のマスターリストは、製造業以外にも、観光・文化、運輸・通信(公共輸送サービス)、公共医療サービス、鉱山、建設、港湾等の非製造業等、当該産業の発展や拡大に必要と認められる場合に、関税の免除を受けることができます。

資本財マスターリストの申請の場合、投資調整庁に対して、輸入機械のマスターリストを申請し、その優遇認可を受けます。また、新規投資会社でなくても、追加投資が必要なときには同様に投資調整庁に対して追加投資認可を申請し、取得します。

原則として、1つのプロジェクトに対して1回のみ輸入機械のマスターリストおよびその認可を申請することが可能です。すでに認可を得たプロジェクトが、同一の機械を輸入する際に、再び認可を得ることはできませんが、投資認可の修正は可能です。

原材料マスターリスト申請免除期間は免除決定から2年とされています。ただし製造業に限り、使用する機械のうち、その総価額の30%以上がインドネシア国産である場合には、生産に必要な輸入原材料の輸入税の免除を免除決定から4年にわたって受けることができます。

申請時には表にある書類を用意して投資調整庁に申請をします。

投資調整庁にて申請後、所轄税務署に免税許可を申請します。中古資本財の場合はその後に、商業大臣の許可を取得し、船積み前の許可を取得します。

■その他(中小企業保護/経済特区)の優遇制度

通常、インドネシアの法人所得税は25%と規定されていますが、年間売上が50億ルピア以下の小規模事業の場合には法人所得税が50%免除となる措置があります。

経済特区(KAPET)に指定を受けた地域については、保税地区に認められる税務上の優遇のほか、加速減価償却等の優遇措置があります。

参考文献

・International Bank for Reconstruction and Development/The World Bank‘Doing Business 2014’

・UNCTAD‘World Investment Report 2013’

・Indonesia Stock Exchange‘History’

・糠谷英輝、亀井純野「アジア株式市場のいま――第3回インドネシアの株式市場」月刊資本市場290号(2009年10月号)

・国際投信投資顧問「インドネシア:据置かれた政策金利と変動を増す為替相場」アジア投資環境レポート2013年1月15日号

・株式会社国際協力銀行(JBIC)「インドネシアの投資環境」2012年4月

・株式会社国際協力銀行インフラ・ファイナンス部門「インフラ海外展開③期待高まるインドネシア―その現状と課題」2011年12月

・高田創「期待が大きいインドネシアへの投資は続くか」リサーチTODAY2013年2月27日

・World Economic Forum‘The Global Competitiveness Report 2012-2013’

・松井和久「インドネシアの長期開発目標・潜在性と課題」インドネシア総研無料レポート2011年6月13日

・経済産業省通商政策局「第2章第4節経済成長とともに強まるインフラニーズ」通商白書2010年

・ジャカルタ首都圏投資促進特別地域(MPA)第4回運営委員会

・中山隆志「輪郭を現しつつある『インドネシア経済回廊』」JETRO調査レポート、2010年11月

・高度情報科学技術研究機構「インドネシアの国情およびエネルギー事情」2013年1月

・International Telecommunication Union ‘Time Series by Country’