経済

経済動向

フィリピンは、ASEAN第2位の人口と国民の英語運用能力の高さ という強みから、投資する魅力を備えた国です。VIP(ベトナム、イ ンドネシア、フィリピン)の一角に位置付けられており、今後20~ 30年先を見据えた場合に経済成長率や人口増加率の面では勢いがあ るといえます。その中でも外国企業がフィリピンに興味を持つ理由は フィリピン人の英語力が高いことです。また、中国等に比べて安価で かつ豊富で若い労働力も魅力の一つとなっています。特に近年は理工 系大学も充実しており、工学系人材を30万人、IT系人材を26万人 輩出しています。

加えて豊富な外貨準備高と健全な国際収支も、大きな強みとなって います。

フィリピン中央銀行(BSP:Bangko Sentral ng Philipinas)が 2016年10月7日に発表したデータによると、フィリピンのGIR(総 外貨準備額)は2016年の9月末日に859億USドルまで上がりまし た。この数値は、同年8月末日のGIRよりも1.1億USドル高くなっています。政府の外貨預金からの利益や、フィリピン中央銀行の外国 為替運用、および海外投資からの利益、国際市場による金の価格の上昇による再評価調整がその上昇の理由となっています。

また、フィリピンでは伝統的に農業が主要産業でしたが、近年はコ ールセンター業務等のビジネス・プロセス・アウトソーシング(BPO)産業の発展により、サービス産業の比重が高まっています。

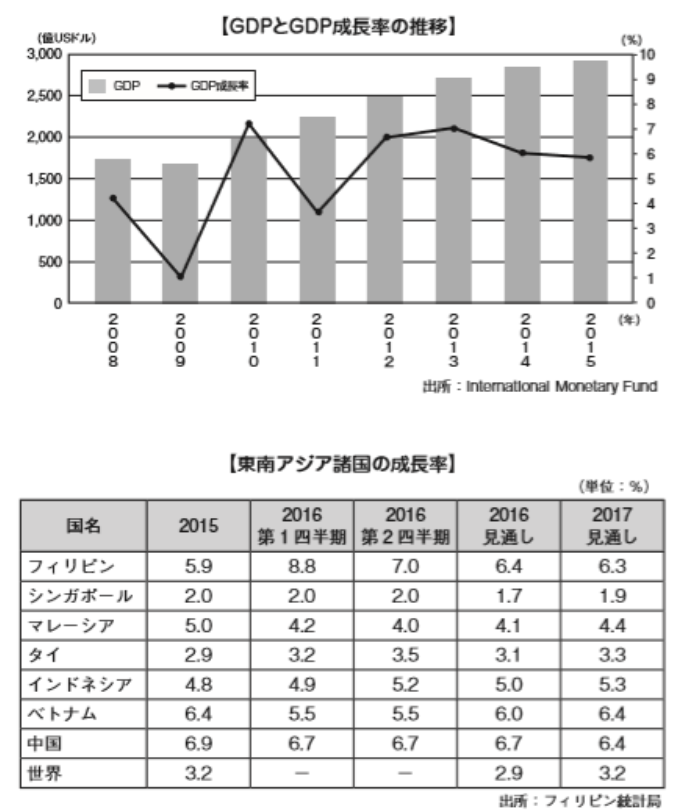

フィリピン経済では、2012年以来継続的にASEAN諸国でトップ クラスの経済成長率を維持しています。国家経済開発庁のリポートに よると、2016年第1四半期のGDP成長率は6.9%となり、サービス 業と製造業が景気上昇を牽引しています。この成長率は2013年第3 四半期(9月期)に次ぐ高い水準となっており、中国6.7%、ベトナム5.5%、インドネシア4.9%を上回る高い成長率となっております。

フィリピンの景気を根本的に支える要因として、GDPの7割を占 める個人消費の強さがあげられ、小売業は今後も好調を維持すること が予想されます。ドゥテルテ政権ではGDP年間成長率を7~8%と設定しており、2016年度のフィリピンGDPは3,070億USドルに達する見込みです。

■ 経済成長率の推移

フィリピン経済は、実質GDP成長率が2010年に7.7%と高い水 準を記録した後、2011年は世界経済低迷の影響を受けて3.7%と やや鈍化したものの、2012年から2015年まで、それぞれ6.7%、 7.1%、6.1%、5.9%と他のASEAN各国との比較においても高い伸 びを記録しています。また、2016年は6%後半、2017年も6%代 という見通しで経済は好調に推移しています。

■ インフレ

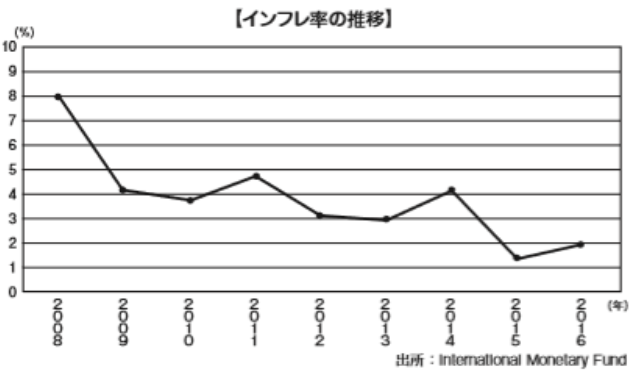

インフ㆑率は、2008年に世界的な原油・食料価格高騰の影響を受 け、通年で8.2%と高い水準となり、国民生活にも大きな影響を与え ました。しかし、その後は落ち着きをみせており、2013年は2.9%、2014年は4.2%とフィリピン政府が目標に掲げる3~5%の範囲内 に収まっています。

2015年は1.4%、2016年は2.0%前後の見通しとなっています。 失業率は、2010年7月時点の8.0%から、2016年7月時点の 5.4%まで徐々に下がってきています。

■ 財政収支の推移

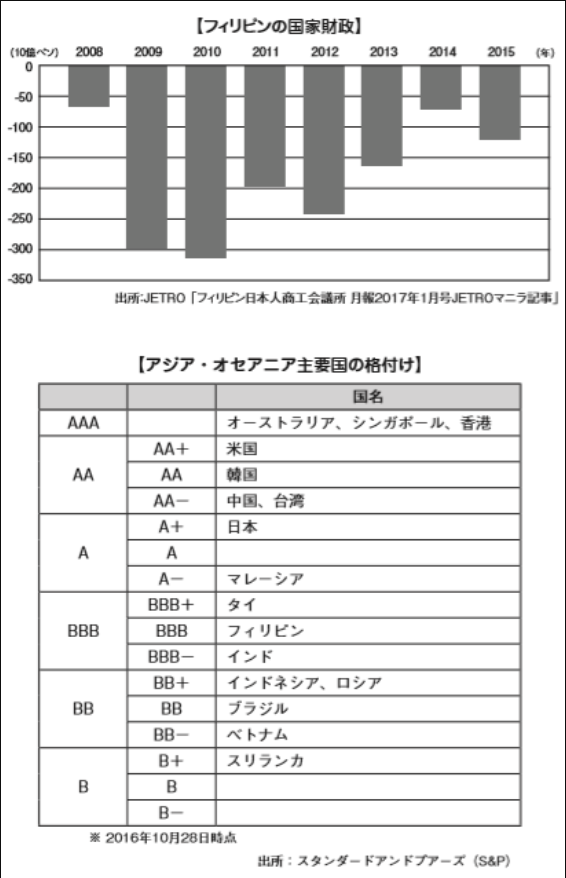

原油・食料価格の高騰、金融危機の影響を受けて、財政赤字は 2010年に過去最高の3,145億ペソとなったものの、2011年以降 は徐々に解消に向かい、2014年には、財政赤字は前年比55%減の 731億ペソへと大幅に改善しました。主要格付け機関からの評価も 上がってきています。

米スタンダード&プアーズ(S&P)は、2014年5月8日に、投資 適格最低基準である「トリプルBマイ㋤ス(BBB-)」から「トリプ ルB(BBB)」へ引き上げ、投資適格最低基準を一段階上回るステー タスと格付けしています。これは2016年10月時点で、BBB-のイ ンドを上回り、BBB+のタイに次ぐ格付けとなっております。

日本格付研究所(JCR)は2015年7月6日に、フィリピンの格付けについて「BBB+」へ一段階引き上げを発表しました。 JCRは今回のフィリピン格付け引き上げの理由として、①改善が進 む政府財政ポジション、②良好な対外ポジション、③総じて安定した 政治社会情勢、④海外労働者送金に支えられた底堅い内需と設備投資 の拡大によって比較的高い経済成長が続く可能性が高まっていること などをあげています。

これらの背景には、前アキノ政権では、治安の安定化・汚職への取 り組み・インフラ整備を行い、財政再建を目指してきたことにありま す。具体的には徴収能力を高めるため、酒・たばこ税を引上げ、不透 明との批判が強かった税関などの組織改革に着手するための専門機関 を設置しました。また、企業に対する税務調査を強化し、脱税防止を 強化し税収アップを図ってきた事が今回の格付けに影響しているとい えます。

そして、2016年6月に就任したドゥテルテ大統領も就任前に公表 した10項目の経済政策の中で、前アキノ政権の財政やマクロ経済政 策の継続・維持や効果的徴税等の税制対策を進めていくとしています。

一方で、この方針の副作用として、税務当局によって企業が不当に 徴税される等のトラブルが頻発しています。

■ 経常収支

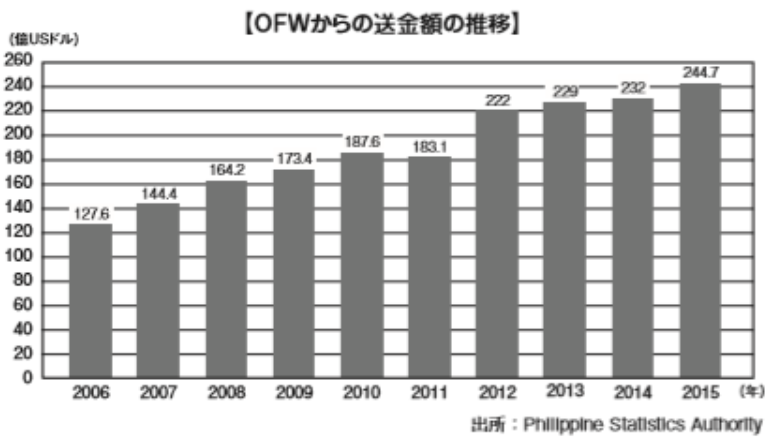

フィリピン経済を支える大きな柱の一つが、海外労働者からの送 金による経常移転収支の黒字です。フィリピン人海外出稼ぎ労働者 は、全人口の1割超に相当する約1,024万人で、行き先は、米国が約 354万人、中東諸国が約249万人を占めています(2013年12月時 点)。フィリピン人は総じて英語力が高いため、優秀な人材が欧米に 渡りやすい傾向があります。

また、2015年での国外就労者からの送金額が前年比4.6%増の 257億6,700万USドル(約2兆9,307億円)で過去最高を更新しま した。2016年も引き続き増加する見込みとなっています。

一方で、増加率は前年の7.6%から減速しましたが、この背景には、 原油安による中東諸国の経済低迷によるものだけでなく、企業などか ら業務の一部を請け負うBPO(ビジネス・プロセス・アウトソーシ ング)産業の成長で国内の雇用機会が増えたことなどがあります。フ ィリピンはGDP成長率が高く、経済が比較的好調なこともあり、国 外への出稼ぎの必要性が以前より薄れているとも考えられます。

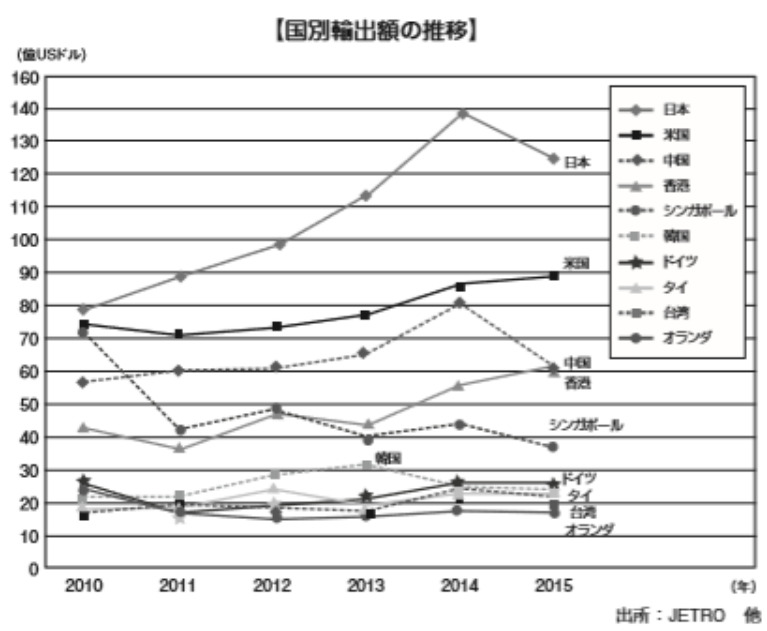

また、貿易収支ついては、ほぼ赤字となっています。年度でみると 2001年以降、恒常的に赤字が継続している貿易赤字もこの送金で支 えられた経常収支の黒字によって相殺されています。貿易構造は、電 子機器の半完成品を輸入し、それを半導体等に加工した上で輸出する 中間貿易です。輸入元は、日本が2013年度に米国を抜きフィリピン 最大となり、2015年ではシェアは16.7%に増加しています。2014 年度の国別輸出割合についても日本が最も高く、輸出入を合わせた最 大の貿易相手国は日本といえます。

総じて経常収支全体では黒字となっていますが、これは貿易赤字を 大きく上回る海外からの送金に支えられた経常移転黒字によるもので す。このような経常収支構造はASEAN諸国では異例であり、メキシ コなどと似た構造となっています。

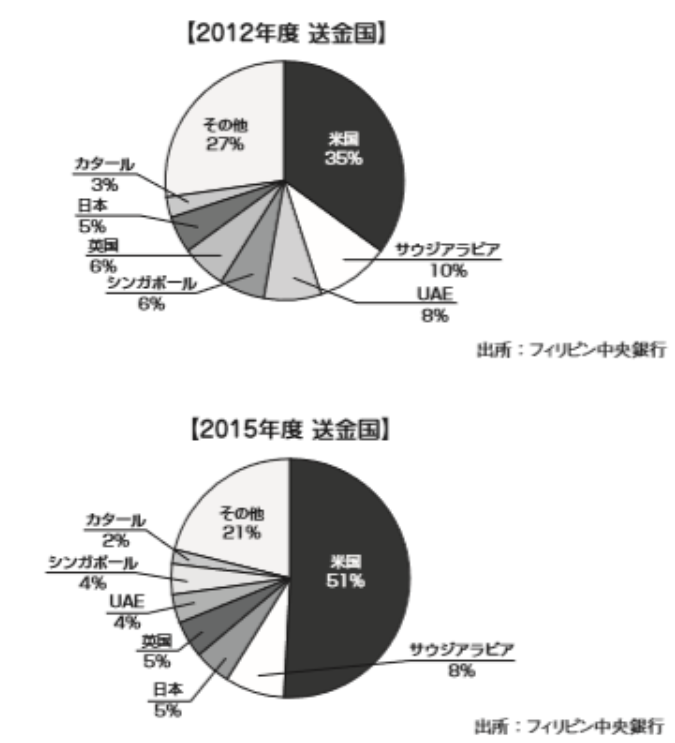

海外で出稼ぎするフィリピン人労働者は、OFW(Overseas Filipino Workers)と略称されます。OFWからの送金は、国内需要拡大の原動力になっています。 フィリピン人労働者が最も多い国は米国であり、送金総額の30~ 50%は米国からの送金が占めいます。次のグラフは、OFWからの 送金額の推移です。

2012年と2015年の送金国を比較すると、米国からの送金割合 が16%増え、サ㋒ジアラビア、シンガポールからはそれぞれ2%、 UAEからは4%送金割合が減少しています。米国からの送金割合が多 い理由としては、米国に居住するフィリピン人(永住者または居住資 格を持つ者)が約200万人おり、彼らからの本国送金が含まれてい ることがあげられます。

貿易

フィリピン経済における最も大きな問題の一つは財政赤字ですが、 その主な原因は貿易赤字です。

貿易構造は、電子機器の半完成品を輸入し、それを半導体等に加工 した上で輸出する中間貿易がメインとなっています。

貿易収支に関しては、年度で見ると2001年以降、恒常的に赤字が 継続しており、2015年5月単月では貿易黒字に転じましたが、その後1年3カ月連続で赤字となっています。2016年1~8月では、輸 入額が前年同月比14.1%増の524億USドル、輸出額は同7.8%減 の364億USドルとなり、貿易赤字額は、2015年1~8月対比2.5 倍の160億USドルとなりました。輸出は世界経済の減速を背景に 2015年度において前年度比減少するも、輸入は拡大基調が継続して います。

貿易においてもフィリピンにとって、日本は非常に大きな存在とな っています。

2009年には最大の輸出相手国であった米国を抜き、2013年以降 は、堅調に20%代を維持し最大の輸出相手国となっています。

■ 輸出

[国別の輸出]

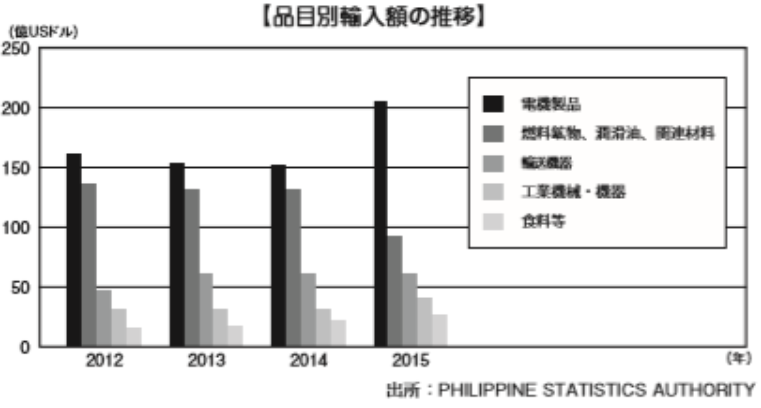

2015年のフィリピン経済全体では、フィリピンの2015年実質 GDP成長率は5.9%で前年の6.2%を若干下回りました。中国経済の 低迷、世界的な資源安など、外的要因の影響を受け減速しましたが、 内需は堅調に拡大しています。貿易動向をみると、一次産品の輸出が 伸び悩み、貿易赤字は前年と比較すると大きく増加しました。2015 年は、輸出の伸びが鈍化したのに対し、輸入が伸びたことにより、 GDP成長率に対して、純輸出がマイナスに寄与したことになります。 特に、財貨(商品)輸出は、中国経済の減速、エルニーニョ現象によ る干ばつで農作物生産が不調だったこと、世界的な資源安などによ り、前年の12.8%増から7.5%増へ減速となりました。前述の通り、フィリピンの最大の輸出相手国は日本です。2015年の国別輸出統計 では、日本が123億USドルで構成比率21.1%を占めました。次い で米国が88億USドル(15.0%)、中国が64億USドル(10.9%)の 順になっています。

[品目別の輸出]

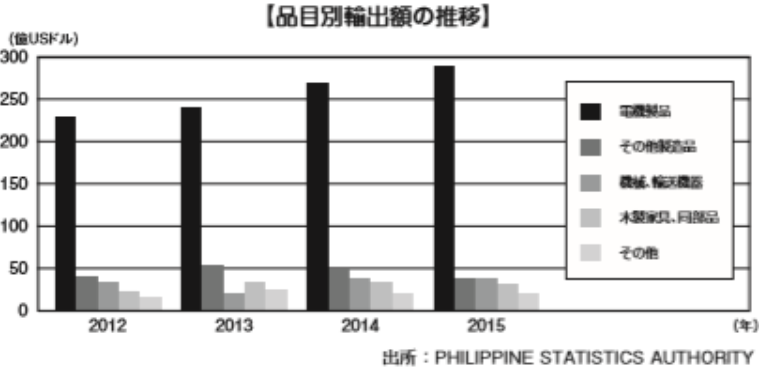

1990年以降、治安回復や投資環境改善によって外資系企業の進 出が増えました。そのほとんどが電気機器製品の生産拠点として進 出したため、電気機器産業を中心とする輸出部門がフィリピン経済 を支えることになりました。2015年の輸出は前年比5.1%減の586 億4,800万USドル、輸入は3.4%増の666億8,600万USドルで、 貿易赤字は前年の27億2,500万USドルから80億3,800万USド ルへと拡大しました。輸出を品目別にみると、全体の44.2%を占め る電気機器・同部品は12.2%増の259億1,900万USドルと好調で、中でも過半を占める集積回路が17.8%増と牽引しました。また、 12.3%を占める機械・同部品(コンピューター等、事務器関連を含

む)は16.5%減の71億9,400万USドルとなっています。同品目の 仕向け地を国・地域別にみると、23.1%を占める中国向けが30.7% 減、11.7%を占める香港向けが15.6%減となるなど、世界経済減 速の影響を受けたと考えられます。その他、木材およびその製品が 5.0%を占め、木炭が6.1%減の29億700万USドル、光学・精密・ 医療機器等が2.9%増の23億4,200万USドル、鉱石・スラグおよび 灰が44.2%減の15億3,200万USドルと続いています。

■ 輸入

[国別の輸入]

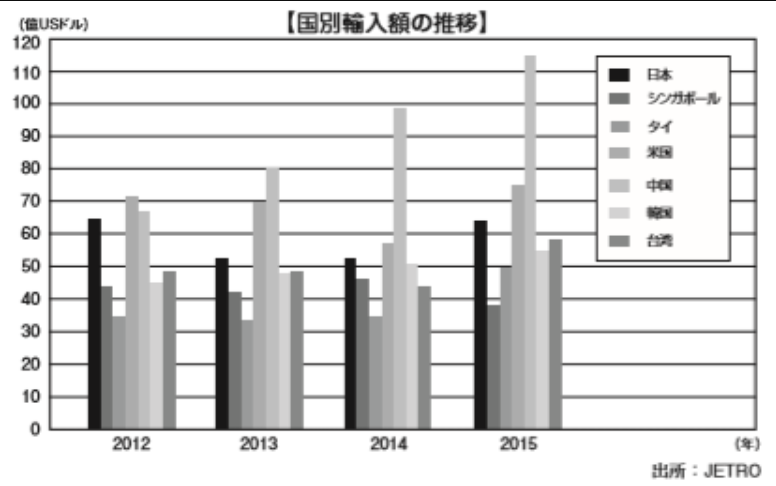

国別輸入額の統計によると、中国が大きくシェアを伸ばし、次いで米国、日本となっています。2015年度の上位3位のうち、中国の115億USドル、米国の72億USドル、3位は日本の63億USドルと なっています。

[品目別の輸入]

輸入品目においても輸出品目と同じく、電気機器製品が大きな割合 を占めています。電気機器製品の部品を輸入し加工したものを輸出するため、輸出に伴って輸入の割合が大きくなる傾向にありますが、内需拡大を背景に、輸入は好調に伸びています。

投資環境

アンケートから見る投資環境

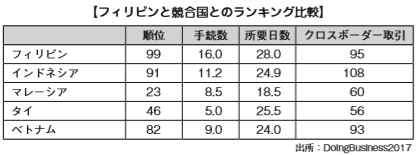

世界銀行グループの国際金融公社(IFC:International Finance Corporation)において、183カ国を対象にビジネスのしやすさをランキングにした「Doing Business(ビジネス環境の現状)」が発行さ れています。フィリピンは、全体として2016年度の103位から99位に順位を上げました。 大きな改善点として、建設許可手続の簡便化と電子申告決済が可能になったことがあげられます。「建設許可手続」では前年度の99位 から85位に順位を上げ、シンガポール、タイに次ぐ高評価となりました。また、「納税」では、法人所得税やVATの還付申請が電子での申告と納付可能になったことにより前年度の126位から115位へ順位を上げています。

金融(株式)市場

フィリピン証券取引所(PSE:Philippine Stock Exchange, Inc.) は、首都マニラにあるフィリピンで唯一の証券取引所であり、2017 年3月8日時点において318社が上場しています。 更に、PSEはマニラ首都圏マカティ市にある取引所の地方事務所をセブ市に開設することが発表されています。これは、首都圏に集中している投資家以外に、フィリピン第2の経済圏を持つセブ地方の小口投資家を狙ったものと見られています。

2011年6月にはASEAN4カ国の証券取引所(マ㆑ーシア証券取引 所、フィリピン証券取引所、シンガポール証券取引所、タイ証券取引 所)がオンラインで結ばれ、国家間のクロスボーダーのオーダー・ル ーティングやト㆑ーディングがネット上で可能となりました。これにより、投資家や取引所会員各社は単一の接続で、ASEAN市場にアク セスすることができるようになり、今後はPSEの一層の活性化が期待されます。

しかし、フィリピンでは 株式市場を通じたガバナンスが有効に機能 していないこと、また、企業の情報開示も十分ではなく、一般株主が企業業績を正確に把握することが困難であることから、株式市場の投 資家が企業経営に関与しようとする意識が低いとの指摘がありまし た。また、PSE年報及び市況報告書によると、IPO発行実績が年平均2~4件と取引規模が小さいのが現状であり、国内資本の大手企業においても未上場企業が多数です。

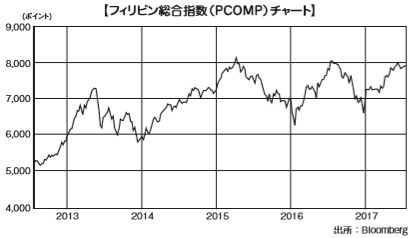

下記のグラフは、フィリピン総合指数(PCOMP)の推移であり、 株価の時価総額を加重平均で示されたものとなっています。 フィリピン証券取引所に上場された商工業、不動産、鉱業、石油部門の銘柄で構成され、1994年9月30日を基準日とし、新規上場または上場廃止のつど新しく算出されています。 2008年9月のリーマン・ショックの影響を受け大きな下落はあったものの、後に順調に回復・成長傾向を持続しています。

為替レート

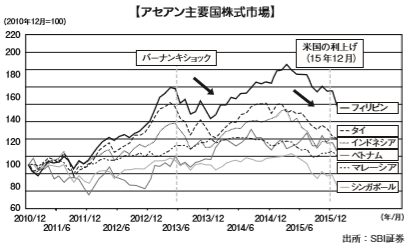

ここ5年程のフィリピンの株価上昇率は、アセアン主要国内でトップとなりました。海外投資家の投資額が大きいことから、米国の利上げ実施もしくはその見込みにより大きく株価が影響を受ける点は、ア セアン諸国に共通の特徴といえます。

外国直接投資(FDI)

フィリピン国家統計局(NSCB:National Statistical Coordination Board)によると、2016年第2四半期での外国からの直接投資は、403億ペソとなっています。2000年から2016年で平均408億ペソとなり、2009年では39億ペソを下がったものの、2012年では 2,302億円と過去最高を記録しています。

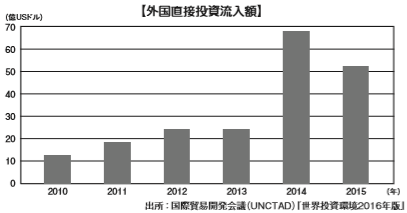

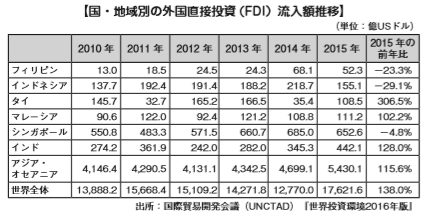

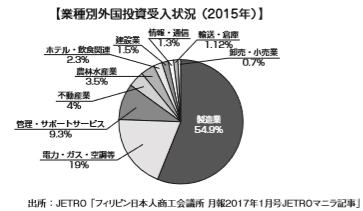

また、国連貿易開発会議(UNCTAD)の世界投資報告書2016年版によると、2015年の世界全体での外国直接投資(FDI)流入額は前年比38%増の1兆76億USドルと増加しました。 東南アジア全体では0.7%増となっており、外国直接投資額は微増加といえます。東南アジアで前年比マイナスとなっているのはインドネシア、フィリピンとシンガポールです。フィリピンは他国に比べ流入額が低く、前年に比べ23.3%減の52億USドルとなっています。 主な投資先は製造業で、全体の56%を占めています。

業種別外国投資認可実績総額は、2010~2015年の間では2012 年の投資額が一番多く2,895億ペソとなっています。2014年に投資 額が1,869億ペソまで下がったものの、2015年では2,452億ペソ まで盛り返しています。製造業への投資は2013年を除いて毎年投資 総額の50%以上を占めて1位となっており、2015年の数字では電 力・ガス・空調等への投資が2位になっています。フィリピンへの近 年の外国投資は製造業に集中しており、2位以下は毎年入れ替わって いる状況となっています。

■ 国別外国投資受入額

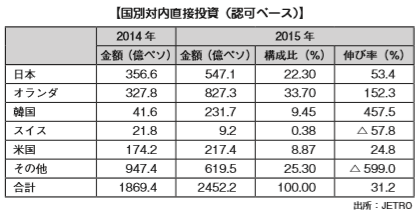

フィリピンは、自動車や電子部品等の業種を中心にグローバル輸出 拠点として外資系企業の進出が増加した背景があります。 2015年にはフィリピンへの外国直接投資(認可ベース)は、前年 比31%増の2,452億ペソとなっています。そのうち日本が占める割合は22.3%(547億ペソ)で、オランダの33.7%(827億ペソ)に次いで直接投資が行われています。日系企業の主要進出企業は、自動車・電子機器・機械等、中国一極集中の懸念から周辺のASEAN諸国へと展開が図られたことが要因だと考えられます。前アキノ政権では 民間資金を導入する官民パートナーシップ(PPP)スキームを推進し ており、海外からの大型投資により一層のインフラ投資の加速が見込まれます。

日系企業の進出状況

■ フィリピンへの日本企業の進出数

フィリピンに進出している日系企業総数は1,502.社にのぼります (2017年10月外務省発表)。そのうち半数以上がフィリピン北部 (ルソン地方)に進出しております。

近年小売業の進出が盛んになっています。

ユニクロ(ファーストリテイリング)が、2012年6月15日にフィ リピン小売業のリーディングカンパニーであるSMリテールと合弁の形で進出しており、2019年10月末時点で60店舗出店しています。また、コンビニではファミリーマートが2013年4月に1号店を開店し、 2019年9月末時点で76店舗出店しており、ローソンが2015年3月に1号店を開店し、2019年6月末時点で45店舗出店しています。2019年にはホテルオークラ進出、さらには伊勢丹などの企業の進出が予定されており、フィリピン市場に目を向けた進出も目立ってきております。

■ フィリピンへの日本企業の投資金額

2018年の投資金額は197憶ペソとなっております。また、2014~2018年にフィリピン投資認可機関※が認可した日本からの直接投資額合計は1,692億ペソとなっております。

※ 投資委員会(BOI)、フィリピン経済区庁( PEZA)、スービック湾首都圏庁 (SBMA)、クラーク開発公社(CDC)

■ インフラ

アジア各国がインフラ整備を急務としており、フィリピンもその例に漏れません。しかし、厳しい国家財政事情もあり、なかなか計画通りに進められていないのが現状です。

フィリピンのビジネスリスクの一つとして多くの企業があげる点が、電力インフラの未整備です。フィリピンでは電力の需給バランスが整っておらず、電気料金は周辺国のおよそ2倍となっています。また、電力の供給や質が不安定となっています。従って、精密機器を製 造するような工場では、自家発電用のディーゼル発電などの対策が必要となります。それゆえ他国より多くの投資が必要となってしまうことになります。

アロヨ政権下では、「フィリピン中期開発計画」の中で10大政策中の3つに交通インフラに関する政策があげられていたことから、以前からインフラの未整備については認識されていたようですが、一貫性のない政府方針が民間企業の不信を買い、なかなか整備が進んでいませんでした。このため、前アキノ政権では官民 パート㋤ーシップ (PPP)によるインフラ整備を打ち出しました。PPPとは、インフラ整備の運営権を民間企業に入札させ、その民間企業の資金によってインフラ事業を実施していくという手法です。これにより、2010年にはGDP比で1.8%だったインフラ整備費が2015年には同4%まで上がりました。

2016年6月末に発足したドゥテルテ政権もインフラ整備には積極的な姿勢を見せており、予算面ではインフラ整備費をGDP比の5~ 7%に拡大させると表明し、PPP事業の積極的な推進も掲げています。 我が国からも安倍首相が2017年1月に訪比してドゥテルテ大統領と 会談し、包括的な経済協力のため、政府開発援助(ODA)や民間投 資をあわせて今後5年間で1兆円規模を支援することを表明しています。これによって、地下鉄などのほか、地方都市への電力供給インフ ラの整備などを想定し、日本が官民をあげてインフラ整備に協力すると表明しています。

フィリピンは島国であることから、海路での運輸が発達しています。古くから貨物の往来も多く、港が整備されています。また、空路 についてもマニラ国際空港により東アジアと東南アジアを結ぶ中心と して非常に重要な地域であると考えられます。しかし陸路については、地方の自治体によるところが大きいため、まだまだインフラにつ いては未整備の部分が多く残っています。

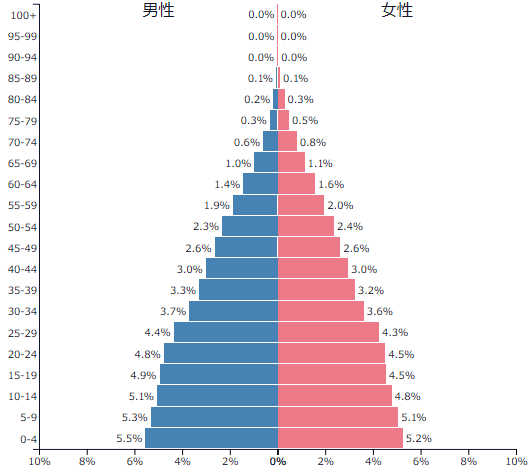

■ 人的資源

フィリピンの人口は2019年3月時点で1 億689万人と、ASEAN の中ではインドネシアに次ぐ規模となっています。また、フィリピンの人口ピラミッドは、1950年当時の日本の人口ピラミッドと同じ形をしており、若年層の人口が最も多い発展途上国特有の富士山型の典型となっています。人口ボーナス(生産年齢人口が総人口に占める割合が高い状態)のピークは2045年頃まで続くと言われております。

これは今後若い労働力が長期安定的に供給されることを示しており、今後耐久消費財を中心とする内需が一気に高まり、フィリピンという国の競争力になって現れてくることが期待されます。

■ 人の特徴

フィリピン人は、一般的に大らかな性格の人が多く、明るく、素直だといわれており、ホスピタリティにあふれ、高齢者を敬う暖かい国 民性を持っています。カトリック信者が多く、まじめで誠実な人がい る反面、大らかさと陽気さが度を過ぎて、勤勉さやしつけの面に欠け るという人も少なからずいます。現地で従業員を雇用する場合、ルー ルを守ることを意識付けるため、就業規則による細かなルール設定や 職務記述書の作成等きめ細かなマネジメントが必要といえます。 また、フィリピンはアメリカ、イギリスの次に英語の話せる人が多い国です。語学能力に優れ、コールセンターなどのBPO(ビジネス・ プロセス・アウトソーシング)も盛んです。マネジメント陣のみでな く、ワーカーとも直接英語で会話ができる点が大きな利点だといえま す。

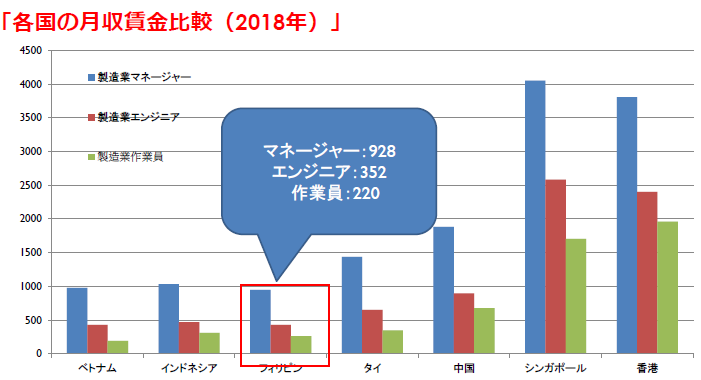

■ 賃金コスト

フィリピンの賃金コストに関して、製造業におけるマネージャー、エンジニア、作業員を比較すると、主要なアジア圏で中間に位置しています。しかし、他国に比べて作業員㆑ベルまで英語が堪能なことを考えれば、アジア圏の中では比較的リーズナブルな価格で質の高い人材を確保することができる点で優位性があると考えられます。

また、賃金法令No.NCR-22により農業以外の業種におけるマカティ市近辺の最低賃金は、日額537ペソと定められております。

■ 労働力の質と量

フィリピンには法定最低賃金があり、ワーカー賃金は必ずしも低廉ではなく、タイと同様の㆑ベルです。しかし、エンジニア(たとえば コンピュータ技術者)では、質量ともに豊富で、定着率も高く、賃金 も比較的低廉であるという特徴があげられます。 加えて、前述したように英語でのコミュニケーションが可能な人が多く、技術指導が容易なことは大きなメリットです。他のASEAN諸 国と比べてもビジネスにおいて英語の話せるワーカーが多いのもフィリピンの比較優位性の一つだといえます。実際、世界の各国がフィリピンにコールセンターやコンピュータソフトの開発、BPOで進出している理由も、その英語力の高さによるものです。

■ 地理的な優位性

日本から最も近い東南アジアの一国であり、フェデラルエクスプ㆑ ス社がハブ空港などを構えていることから、業種によれば地理的優位性を持つものと思われます。

■ 投資課題

フィリピンの投資環境の課題をあげるなら、①インフラ整備の遅れ (道路・電力等)、②裾野産業の脆弱さ(低い現地調達率➡生産コスト 高)、③労働争議などです。

「世界の工場」として台頭する中国からの安価な製品の流入が、 ASEAN各国に始まっています。また、ASEAN域内の日系企業では、 域内の生産拠点を再編・集中しようとする動き、コスト削減のため現 地調達率を高めようとする動きがあります。たとえば、タイは自動車 (特に1トントラック)の輸出基地として、自動車部品産業の集積度 合いが高まっています。

今後、ますます国際競争が激しくなる中、外国からの投資を呼び込 み、発展を続けていくためには、投資環境をより整備していくことが課題です。

また、気になるフィリピンの治安についてですが、2007年にマニラ市内中心部のマカティ地区にある日系企業が利用していた高級ホテルにおいて、武装集団が当時のアロヨ大統領の退陣を求める立て籠も り事件が発生しました。しかし、反政府勢力は一般市民に危害を加えないとの考えを持っているため、無差別に一般市民を巻き込むような テロはあまり考えられません。神経質になりすぎないことが必要です。それよりはもう少し身近な繁華街や観光地でのスリ、ひったく り、美人局の類には注意する必要があります。

フィリピンでの技術系人材の確保については、文系出身のITエンジニアが多い日本に対して、フィリピンでは理工系大学出身のITエンジニアが多いのが特徴です。毎年30万人の工学系人材と、26万人 のIT系人材を輩出しています。

また、アジア圏の中でも特に大学進学率が高く、理工系出身の質の 高いITエンジニアが多くいます。人材が豊富なわりに国内産業が発 展途上であることから、先進国の外資系企業で働きたいという意欲のある人材が多いためです。今後フィリピンにおいて技術系人材を確保 するのが難しくなることが考えられ、日系企業の進出が少ない今がチャンスだといえるかもしれません。

投資規制

外資政策の基本3法

フィリピンでは、さまざまな産業において外国投資家からの投資が歓迎されていますが、国内産業の保護を目的として、特定の業種に対する外国投資には規制があります。事前にこれらについて把握するために、どの法律を参照すれば良いのかを知っておく必要があります。 ここでは、外資政策の基本となる法律と、投資規制、優遇政策との関係を整理します。

外資政策の基本となる法律は次の3 つです。

❶ 1987 年オムニバス投資法

1987 年オムニバス投資法(The Omnibus Investment Code of 1987)は、優遇措置を伴う投資に関する法律です。

❷ 1991 年外国投資法

1991 年外国投資法(The Foreign Investment Act of 1991)は、

オムニバス投資法に定められていた「優遇措置を伴わない投資」の規定に代わり制定されたもので、優遇措置を伴わない外国投資に関する基本的な法律となっています。

❸ 1995年特別経済区法

19 9 5 年特別経済区法(The Special Economic Zone Act of 1995)は、輸出加工区及び特別経済区(Special Economic Zones)に関する総括的な法律であり、特区内に進出する企業に対して優遇措 置を付与しています。

優遇措置を受けることができるかどうかは、大きく2つの検討事項があります。一つは業種です。これは❶、❷の法律を基に検討します。もう一つは、地域別での優遇です。これは❸を参照します。

まず、業種での優遇政策は、「1 987年オムニバス投資法」を参照し、自社が投資しようとするビジネスが優遇を享受できるかどうかを 検討します。

担当政府機関は投資委員会(BOI:Board of Investments)です。BOIが同法に基づいて、投資優先計画(IPP:Investment Priority Plan)を発表しています。このIPPの対象業種に投資する企業には法人税減免などの優遇政策が与えられます。これに該当する場合は、BOIへ投資申請を行うこととなります。

2017年度IPPでは、次の10分野を優先投資分野として指定しており、投資優先分野に該当していれば優遇対象となります。

1. 基準を満たすすべての製造業(農産物加工を含む。ただし、近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

a. 工業品の製造または農産物および水産物の加工(ハラルフードおよびコーシャフードを含む)による、[1]半製品/中間品、または[2]完成品もしくは消費財の生産

b. プレハブ住宅用部品、機械および部品を含む装置の製造航空宇宙部品

2. 農業、漁業および林業(ただし、農業に関する近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

3. 戦略的サービス業

a. 集積回路設計

b. クリエイティブ業界/ナレッジベースサービス

c. 航空機の保守、修理および整備

d. 代替エネルギー自動車用チャージ/燃料補給ステーション

e. 産業廃棄物対応

f. 電気通信事業(ただし、新規参入者のみ対象)

g. 最先端工学、調達および建設

4. 医療サービス(薬物更生施設を含む)

5. 集合住宅(ただし、賃貸用の低コスト都市住宅を除き、メトロマニラ外のプロジェクトのみ対象)

6. インフラストラクチャーおよび物流(LGU-PPPを含む)

7. イノベーション・ドライバー

8. インクルーシブ・ビジネス(IB)モデル

9. 環境または気候変動関連プロジェクト

10. エネルギー

上記、優遇政策に該当しない場合に残る選択肢は、優遇措置を伴わない外国投資か、投資禁止業種に該当するかの2 択です。これを把握するために、「1991年外国投資法」のネガティブリストを参照します。ネガティブリストには、業種ごとに出資比率が決められています。 逆に、このネガティブリストに該当しなければ、原則100% の外国投資が認められます。

投資規制

1991年外国投資法(共和国法7042号、1996年改正)に基づいて定期的に更新される「外国投資ネガティブリスト(Foreign Investment Negative List)」によって、外国投資規制分野が規定されます。2018年10月に改訂された第11次ネガティブリストが最新版となっています(2019年9月現在)。2015年5月に公表された第10次ネガティブリストから約3年半ぶりの改定が行われています。

1991年外国投資法は、アキノ政権下に制定され、1996年にラモス政権下で改正されました。この法律は、1987年オムニバス投資法の「奨励措置が適用されない外国投資」を改正したものです。よって、優遇措置に該当しない投資について、国内市場開放を目指したもので、 ネガティブリスト以外の業種に対する投資は外資による100% 出資が認められます。

■ 禁止分野

以下の業種に該当する場合、外国投資家の参入や外国人の就業が認められていません。

1. インターネットビジネス及びレコーディングを除くマスメディア

2. 専門職

・放射線・レントゲン技師

・犯罪捜査

・弁護士

・外国人教師(高等教育を除く)

3. 払込資本金が250万USドル以下の小売業

4. 協同組合

5. 民間警備保障会社

6. 小規模鉱業

7. 群島内・領海内・排他的経済海域内の海洋資源の利用、

河川・ 湖・湾・潟での天然資源の小規模利用

8. 闘鶏場の所有、運営、経営

9. 核兵器の製造、修理、貯蔵、流通

10. 生物・化学・放射線兵器の製造、修理、貯蔵、流通

11. 爆竹その他花火製品の製造

出所:JETRO(『第11次外国投資 ネガティブリスト』より抜粋)

■ 出資比率による規制

ネガティブリストでは、業種ごとに外国資本の出資比率上限を定めています。 ネガティブリストは、リストAとリストBに分類されており、リストAは、「憲法及び法律の定めにより投資が規制される分野」、リストBは「安全保障、防衛、公衆衛生及び公序良俗に対する脅威、中小企業の保護を理由に投資が規制される分野」が記載されています。

リストAは外資出資比率上限が、25%以下、30%以下、 40%以下に分類して規定しています。

|

【憲法及び法律の定めにより投資が規制される分野(リスト A)】

|

|

|

外国資本による出資比

率上限

|

分野・事業内容

|

|

25% 以下

|

雇用斡旋(国内・国外のいずれかで斡旋されるかを問わない)

|

|

防衛関連施設の建設契約

|

|

30% 以下

|

広告業

|

|

40% 以下

|

天然資源の探査、開発、利用(大統領が承認する資金・技術援助契

約に基づく場合、外国資本 100% 参入可)

|

|

ラジオ通信網

|

|

国内で資金供与される公共事業の建設、修理契約。ただし、BOT法(共和国法 7718 号)に基づくインフラ開発プロジェクト及び外国の資金供与・援助を受け国際競争入札を条件とするプロジェクト

を除く

|

|

私有地の所有

|

|

公益事業の管理、運営

|

|

教育機関の所有、設立、運営

|

|

米・とうもろこし産業(操業開始から 30 年以内に、資本の 60%以上をフィリピン国民に放棄あるいは譲渡する場合、外国資本

100% 参入可)

|

|

国有・公営・市営企業への材料、商品供給契約

|

|

公益事業免許を必要とする BOT プロジェクトの提案、施設運営

|

|

深海漁船の運営

|

|

損害査定会社

|

|

出所:JETRO

|

|

|

|

|

|

【安全保障、防衛、公衆衛生及び公序良俗に対する脅威、中小企業の保護を理由に投資が規制される分野(リスト B)】

|

|

外国資本による

出資比率

|

分野・事業内容

|

|

40% 以下

|

フィリピン国家警察(PNP:Philippine National Police)の許可を

要する品目の製造、修理、保管、流通

|

|

・ 火器(拳銃、散弾銃など)、火器の部品及び弾薬、火器の使用もしくは製造に必要な器具もしくは製造に必要な道具

・ 火薬

・ ダイナマイト

・ 起爆剤

・ 爆薬製造時に使用する材料(塩素酸カリウム、塩素酸ナトリウム、硝酸アルミニウム、硝酸カリウム、硝酸バリウム、硝酸銅、硝酸塩、硝酸カルシウム、赤銅鉱、硝酸、ニトロセルロース、塩素酸アンモニウム、塩素酸カリウム、塩素酸ナトリウム、硝酸エステル、グリセリン、無定形リン、過酸化水素、硝酸ストロンチウム、トルエン)

・ 望遠鏡、赤外線照準器など(ただし、相当量が輸出向けの場合、

PNP が定める外資参入比率に準じる場合、PNP の承認の下、非

フィリピン人にこれら品目の製造、修理が認められる)

|

|

国家防衛省(DND:Department of National Defense)の許可を要

する品目の製造、修理、保管、流通

|

|

・ 戦闘用の銃、弾薬

・ 軍用兵器及び部品(魚雷、地雷、水中爆弾、爆弾、手榴弾、ミサイルなど)

・ 砲撃・爆撃・射撃統制システム及び部品

・ 誘導ミサイル、ミサイルシステム及び部品

・ 戦闘機及び部品

・ 宇宙ロケット及び部品

・ 軍艦及び補助艦艇

・ 兵器修理・メンテナス機材

・ 軍用通信機器

・ 暗視装置・機器

・ 放射線装置及び部品

・ 軍事訓練装置

・ その他 DND が定める品目(ただし、相当量が輸出向けの場合、

DND が定める外資参入比率に準じる場合、DND の承認の下、非

フィリピン人にこれら品目の製造、修理が認められる)

|

|

危険薬物の製造、流通

|

|

サウナ、スチーム風呂、マッサージクリニックなど、公共の保健及び道徳に影響を及ぼす危険性があるため、法により規制されているもの

|

|

出所:JETRO

|

第11次ネガティブリストの発行により、フィリピン人のみが就業できる専門職は大幅に減少しましたが、これは相手国の該当分野でフィリピン人の就業許可が前提となります。日本においては、例えば外国人が建築、内装設計、不動産サービスを行うことは禁止されていないため、日本人がフィリピンにおいて建築、内装設計、不動産サービ スにおいて就業することが可能となります。その際には、専門業種の管轄当局(PRC)に対し、日本で就業可能である旨を証明した上で、特別許可申請をする必要があります。一方、日本の外為法において、 農業、水産業に対する投資につき、財務大臣及び主務大臣への事前届 出が必要であり、審査の結果、投資内容の変更または中止の勧告を実施する場合がありますが、明確な外資規制はされておりません。

ただし、個別法が存在し外国人就業が禁止されている業種において、フィリピンにおいて日本人による同様の行為は許可されません。 この場合にはその個別の法律の改正を待つ必要があると考えられます。また外国資本による持株比率に関する規制として、第10次ネガティブリストにおいては、ラジオ通信網会社、BOT 法(共和国法第 7718 号)に基づくインフラ開発プロジェクトはそれぞれ外資比率20%以下と25%以下と設定されていましたが、今回の改定によりこれらの規制が緩和され、外資比率40%以下の会社においても上記事業を行うことが可能になりました。

■ アンチダミー法による規制

1936年に承認された共和国法(C.A 108:Commonwealth Act No.108)では、規制業種における、役員の外国人占有比率を、資本規制比率に準じて取扱わなければならない旨が規定されています。 ネ ガティブリストによって、外国資本の出資比率が規制されている場合には、役員の構成でも外国人比率を規制割合以下にする必要があります。

■ 資本金規制

銀行や金融業など、一定の業種は、最低資本金の規制が定められています。

[銀行]

・ ユニバーサルバンク:54億ペソ

・ 商業銀行:28億ペソ

・ 貯蓄銀行

a.本店がマニラ首都圏内:4億ペソ

b.本店がマニラ首都圏外:6,400万ペソ

・ 地方銀行(本店の所在地による):320万~3,200万ペソ

[小売業]

ネガティブリストにより、払込資本金250万USドル以下の小売業に対する外国投資は禁止されています。従って、外貨が1株でも入る場合、払込資本金が250万USドル以上必要になります。その他にも、 一店舗あたりの投資は83万USドル以上必要であることや、高級品 もしくは贅沢品に特化した企業の場合には、一店舗あたりの払込 資本 金は25万USドル以上必要になります。

その他、業種を問わず、「払込 資本金20万USドル以下の国内市場 向け企業」は、 ネガティブリストによって、外資の資本比率が40% 以下に制限されており、最低資本金の規制が加わります。要約すると以下の3つに分類されます。

外資が40%以下の場合

この場合、最低資本金の規制はありません。

外資が40%超の出資の場合

ネガティブリストに従い、原則として20万USドルが最低資本金となりますが、以下のいずれかに該当する場合は、10万USドルが最 低資本金となります。

・ 現地人を50名以上直接雇用する場合

・ 先端技術を有する場合

輸出向けに事業を行う会社の場合

主に輸出向けに事業を行う会社の場合、当該最低資本金規制は適用 されません。輸出向けに事業を行う会社とは、以下の会社を指します。

・ 製造業で、生産量の60%以上を輸出する場合

・ 貿易業で、フィリピン国内での購入量の60%以上を輸出する場 合

■ 土地所有規制

ネガティブリストの規制により、外国資本40%超の会社は、土地 を取得することができません。そのため、工場用に土地を利用する場 合は、土地の所有者からリースを行うことになります。リース期間は 最長50年ですが、更新することが可能です。

また、リース以外に、フィリピン人パートナー(弁護士など)と外資40%以下の会社を設立して、土地を取得する方法もあります。

■ 外国為替管理規制

フィリピンの外国為替管理制度は、フィリピン中央銀行(BSP)が 管轄し、為替規制はBSPの通貨理事会(Monetary Board)の政策に よって決定されます。1992年に外貨集中義務が撤廃されて、外貨の 売買がほぼ自由化されました。 しかしながら、貿易取引対価以外の外貨取引については、中央銀行 による規制が残っています。中央銀行は、「外国為替売却を一時的に 停止、または制限すること」、「居住者またはフィリピンで営業する企 業が取得するあらゆる外貨為替を、中央銀行が指定する銀行・代理人 に引き渡す」、という制限を課すことができます。

[貿易取引]

輸出にかかわる外貨受取は、中央銀行の定める通貨(USドルなど)で行われなければなりません。信用状に基づく取引など、一定の条件を満たす輸出入決済のための外貨交換については、中央銀行の事前承 認なく商業銀行が自由に行うことができます。

[資本取引]

外国投資家が資本、または、資本から発生した 配当や利益、収益金について送金を行うために、銀行を通じて外貨を購入する場合、外国投資を中央銀行に事前に登録する必要があります。

登録された外国投資は、登録済外国企業の資本の本国送金または利益の送金は、現行規則で指定された手続及びその他の条件に従って、 中央銀行に事前に承認を受けることなく、商業銀行で行うことができ ます。

[借入]

現地での借入

外資40%超の会社は土地の所有が認められていないため、土地を 担保にすることができません。この場合、親会社の保証を担保にすることになります。また、長期借入については、まだ整備されていないため、ペソ建で長期借入を行うことは、現状難しいようです。

外貨借入

原則として、外貨建の借入は中央銀行の許可が必要となります。将 来の元利金の支払を外貨建で行う場合には、借入の実行前に中央銀行への届出が必要となります。

投資インセンティブ

優遇政策

1987年 オムニバス投資法(共和国法226号)は、アキノ政権下 の1987年に制定されました。国内外問わず、 投資優先計画(IPP)に記載された投資について、 投資委員会(BOI)に申請、登録すれば 優遇措置の適用を受けることができます。

■ 投資優先計画に基づく業種別優遇政策

2017年度IPPでは、次の10分野を優先投資分野として指定しており、投資優先分野に該当していれば優遇対象となります。

1. 基準を満たすすべての製造業(農産物加工を含む。ただし、近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

a. 工業品の製造または農産物および水産物の加工(ハラルフードおよびコーシャフードを含む)による、[1]半製品/中間品、または[2]完成品もしくは消費財の生産

b. プレハブ住宅用部品、機械および部品を含む装置の製造航空宇宙部品

2. 農業、漁業および林業(ただし、農業に関する近代化プロジェクトを除き、メトロマニラ外のプロジェクトのみ対象)

3. 戦略的サービス業

a. 集積回路設計

b. クリエイティブ業界/ナレッジベースサービス

c. 航空機の保守、修理および整備

d. 代替エネルギー自動車用チャージ/燃料補給ステーション

e. 産業廃棄物対応

f. 電気通信事業(ただし、新規参入者のみ対象)

g. 最先端工学、調達および建設

4. 医療サービス(薬物更生施設を含む)

5. 集合住宅(ただし、賃貸用の低コスト都市住宅を除き、メトロマニラ外のプロジェクトのみ対象)

6. インフラストラクチャーおよび物流(LGU-PPPを含む)

7. イノベーション・ドライバー

8. インクルーシブ・ビジネス(IB)モデル

9. 環境または気候変動関連プロジェクト

10. エネルギー

■ 税制面の優遇措置

BOIに投資申請を行い、許可を受けた場合には、以下のような税制 面の優遇措置を受けることができます。

・ 法人税の免除

a. パイオニア企業※:6年

b. 非パイオニア企業:4年 (a ,b共に特定条件下で対象期間を合計7年まで延長可能)

c. 拡張投資:3年(拡大規模に比例した分についてのみに限定)

d. 5年間、資本設備や予備部品に係る輸入関税の免除(大統領令 70号)

e. 埠頭税、輸出税、課徴金などの免除

f. 国内諸税相当額の免除(輸出製品およびその構成部品の製造、 加工または生産に使われる原材料、供給品、半製品に限る)

g. 国産繁殖用家畜および遺伝学的材料に対する関税を含む税額 控除、または免税輸入(ただし、登録日から10年間を限度とする)

※ パイオニア企業とは、以下の要件を満たす企業をいい、それ以外の企業を非パイオニ ア企業といいます ・フィリピンにおいて商業規模で生産されたことのない財または原材料の生産に従事 している企業

・フィリピンにおいて商品生産に実績がなく、試されたことのない新規の設計、製法 または工程の利用を行っている企業

・石炭などの伝統的資源を利用していない、もしくは非伝統的資源の生産やそれらを 利用する設備の製造に従事している企業

・非在来燃料の生産またはそれらを燃料として利用する設備の製造を行っている企業

・非在来型資源の生産、それらの燃料への転換または利用している企業

・農業、林業、鉱業に従事するないしそれらに関するサービス業に従事する企業

■ その他の優遇措置

その他にも、外国人の雇用や通関手続の簡略化というように、さまざまな優遇措置があります。

・ 外国人の雇用(登録日から5年間(延長可能)、登録企業は統括 監督者・技術者・顧問職に外国人を登用できる)

・ 通関手続の簡略化

・ 労務費に関する課税所得からの追加控除(登録から5年間の間、 資本設備額に対する労働者数比率>BOIの定める所定の比率、 の場合。直接労働の増加に対応する労務費の50%を追加控除)

・ 委託生産設備の無期限の使用

・ 保税工場・保税倉庫を利用する特権

形態別の優遇措置

■ 地域統括本部、地域経営統括本部に対する優遇措置

1987年 オムニバス投資法の定めに従い、 地域統括会社(RHQ: Regional Headquarters)または地域経営統括会社(ROHQ: Regional Operating Headquarters)として登録している企業は、後述のインセンティブを受けることができます。

RHQは、アジア太平洋地域における支店や関連会社の監督や調整 業務を行います。フィリピン国内での事業活動を源泉とした収益を計上することはできず、フィリピン国内に子会社や支店を有している場合であっても、経営に直接参加することができません。

一方ROHQは、フィリピンまたはアジア太平洋において、他の支店、子会社に対して総務/企画、事業計画・調整、財務助言サービス、原材料及びコンポーネントの調達、販売の管理/促進、訓練/人事、物流業務、研究開発/製品開発、技術サポート/メンテナンス、 データ処理・通信、事業開発といったサービスを提供する事業拠点です。RHQとは異なり、フィリピン国内での事業活動を源泉として収益を上げることができます。

要件を簡略化すると次のようになります。

・ RHQの活動は、地域内の統括・連絡・調整センターとしての役割に限定される

・ ROHQは、フィリピン国内での事業活動を源泉として収益をあげることができる

・ RHQは、フィリピン国内の子会社や支店の経営に参加すること、あるいは、本店、支店、関連会社、子会社または他の会社に代わって商品及びサービスの販売を行うことができない

・ RHQを開設する多国籍企業は、フィリピン国内における活動を行うのに必要な金額を、フィリピンに送金することを義務付けられ、その最低金額は、年間5万USドルまたはこれに相当する外貨金額であることが要件である。ROHQについては、20万USドルを一括送金する必要がある

主に税金面の優遇措置が与えられます。

|

|

RHQ

|

ROHQ

|

|

減免措置

|

・法人税所得免除(ただし、年次

申告書を提出しなければならない)

・売上、品物や財産のリース、サービスの付与に関しては、付加価値税が免除

|

・法人所得税が10%となる

・付加価値税税率が10%となる

|

|

・地方税及び手数料が免除される。

・研修や会議に使用する備品の輸入は免税となる(ただし、備品は国内で調達できないものに限り、税金や関税の支払いを受けてから2年以内は処理できない。2年以内で処理した場合は、税金・関税の支払い対象となる)

|

また、適用を受けたRHQ、ROHQで雇用される駐在員に対しても、 減免措置やビザ取得の便宜の優遇措置が適用されます。

[ビザ]

RHQ及びRHOQに所属する駐在員及びその同伴者・未婚の子女(21歳未満)は有効期間3年のビザが発給される。(なお、申請すれば追加で3年の延長が可能となる)

[減免措置]

外国人駐在員の個人使用による所持品及び家財が免税輸入となる。また、職員やその扶養家族の旅行税については減免される。

以前はRHQ及びROHQに所属する駐在員の個人所得税は一律15%と優遇措置が取られていましたが、税制改正法案(共和国法第10963号)により、2018年1月1日よりRHQ及びROHQにおける個人所得税の優遇措置が撤廃されました。以後は一般の駐在員同様、累進課税制により、個人所得税(0%〜35%)が適用されます。

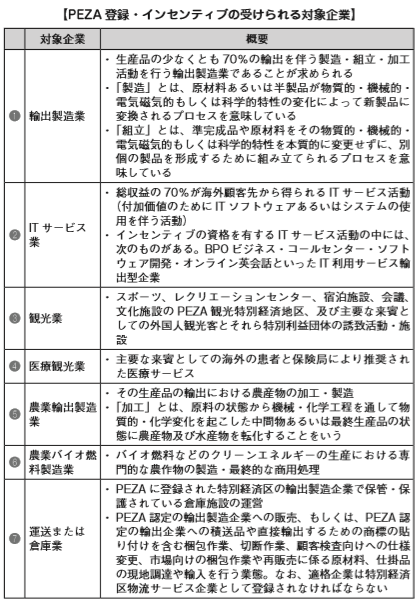

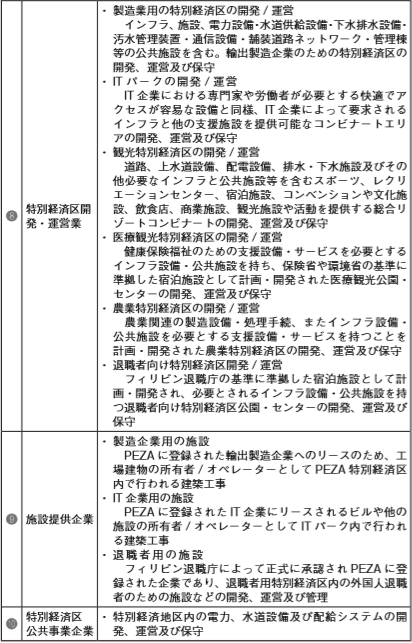

特別経済区に付与される投資インセンティブ

1995年 特別経済区法(共和国法7916号)に基づき、フィリピン 経済区庁( PEZA:Philippine Economic Zone Authority)は、都市部以外の特定の地域に外国投資を誘致するために輸出加工区(エコゾーン)を設置しています。輸出型製造業やサービス供給者に対して投資の促進・サポートをすることで事業運営の簡易化を図っています。 PEZA法に基づき、特定の地域に設置された外国企業は、優遇措置を受けることができます。

なお、本法が成立する前から、1987年 オムニバス投資法に基づく優遇措置が付与されていますが、本法の成立により、 特別経済区で事業を行う企業に対しては、既存の優遇措置に加え、以下の優遇措置が付与されます。

■ 優遇の内容

優遇措置に関しては、事業の種類などによって異なります。各事業に対応する優遇措置をまとめています。

[輸出製造業]… ❶

法人所得税免除

法人所得税が以下の期間に渡って100%免除されます。

・ 拡張プロジェクト:3年間の免除(ただし、所得税免除は、増加 した部分の売上高のみに適用)

・ 非パイオニア企業:4年間の免除

・ パイオニア企業:6年間の免除

プロジェクトが以下の基準に準拠している場合には、1つの基準で 1年間の免除期間が延長されます。それゆえ、免除期間の延長は最大 で2年間となります。

・ 当該プロジェクトを操業してから最初の3年間の純外貨獲得高 が、年間平均で50万USドル以上ある場合

・ 当該プロジェクトにおける労働者に対する資本設備の比率が、直近で既に申請された前年度に1万USドルを超えていない場合

当該企業の所得税免除期間の満了をもって、5%の総所得※課税が 適用されます。

※ 総所得とは登録活動から得られる総売上高または総収入から販売割引、返品、引当、販売値引、直接費用を差引き、課税期間中に発生する管理費・偶発的な損失を控除する前の額を指します

その他

・ 輸入された原材料、資本設備、機械、予備部品に対する関税及び 租税の免除

・ 埠頭税、輸出税、賦課金または手数料の免除

・ 内国歳入庁(BIR:Bureau of Internal Revenue)とPEZA要件の遵守を条件とした現地調達における付加価値税(VAT:Value Added Tax)の免除

・ 地方政府の賦課金、手数料、免許及び課税の支払免除(ただし、所得税免除期間中の場合には以下を除き固定資産税を支払う必要がある)

※ 製造、加工や産業目的のために特別経済区内で導入・運用される機械については、そ の運転開始から最初の3年間についての固定資産税を免除

※ 不動産に帰属しない生産設備は 固定資産税から免除 ・ 拡大源泉徴収税の免除

[ITサービス業]… ❷

法人所得税免除

法人所得税が以下の期間に渡って100%免除されます。

・ 拡張したプロジェクト:3年間の免除(ただし、増加した部分の 売上高・販売高のみに適応)

・ 非パイ㋔ニア企業:4年間の免除 ・ パイオニア企業:6年間の免除

プロジェクトが以下の基準に準拠している場合には、1つの基準で 1年間の免除期間が延長されます。それゆえ、免除期間の延長は最大 で2年間となります。

・ 当該プロジェクトを操業してから最初の3年間の純外貨獲得高 が、年間平均で50万USドル以上ある場合

・ 当該プロジェクトにおける労働者に対する資本設備の金額が、直 近で既に申請された前年度に1万USドルを超えていない場合

特別税の適用

当該企業の所得税免除期間の満了をもって、5%の総所得課税が適用されます。

その他

・ 輸入された設備と部品に対する関税及び租税の免除

・ 設備の輸入貨物に対する埠頭税の免除

・ BIRとPEZA要件の遵守を条件とした通信費、電力費、水道代及び建物のリース料を含んだ現地調達における物品とサービスに おける付加価値税の免除

・ 地方政府の賦課金、手数料、免許及び課税の支払免除(ただし、 所得税免除期間中の場合には以下を除き 固定資産税を支払う必 要がある)

※ 製造、加工や産業目的のために特別経済区内で導入・運用され る機械については、そ の運転開始から最初の3年間についての 固定資産税を免除

※ 不動産に帰属しない生産設備は 固定資産税から免除

・ 拡大源泉徴収税の免除

[観光業]… ❸

法人所得税免除

投資優先計画(IPP)に基づく許可を取得した場合、所得税が4年間免除されます。

特別税の適用

当該企業の所得税免除期間の満了をもって、5%の総所得課税が適 用されます。

その他

・ 輸入された設備に対する関税及び租税の免除

・ 通信費、電力費、水道代及び建物を含んだ現地調達における物品とサービスにおける付加 価値税の免除

・ 拡大源泉徴収税の免除

[医療観光業]… ❹

法人所得税免除

外国人患者に対する医療サービスから得られる収入について、所得 税が4年間免除されます。

特別税の適用

当該企業の所得税免除期間の満了をもって、5%の総所得課税が適 用されます。

その他

・ 輸入された医療設備と部品に対する関税及び租税の免除

・ 専門的な技術力と企業の登録活動の運営に必要とされる部品・機器の供給のための医療設備の輸入に対する関税及び租税の免除

・ 通信費、電力費、水道代及び建物を含んだ現地調達における物品とサービスにおける付加 価値税の免除

・ 拡大源泉徴収税の免除

[農業関連業]… ❺❻

法人所得税免除

法人所得税が4年間免除されます。

特別税の適用 当該企業の所得税免除期間の満了をもって、5%の総所得課税が適用されます。

その他

・ 輸入された生産設備・機械、種畜、設備と機械の予備部品や備品 を含む農具に対する関税及び租税の免除

・ 輸出税、埠頭税、関税及び手数料の免除

・ 通信費、電力費、水道代及び建物を含んだ現地調達における物品とサービスにおける付加 価値税の免除

・ 市長の許可、営業許可証、職業の執行許可、健康証明書、衛生検 査料及び廃棄料等の地方自治体の手数料納付の免除

[運送または倉庫業]… ❼

PEZA認定の輸出

製造企業への販売、もしくは、PEZA認定の輸出

企業への積送品や直接輸出するための梱包作業、サイズ変更、仕様変 更や再販売に係る原材料、仕掛品に対しての税金及び関税が免除され ます。 検査、梱包、外観検査、保管及び地方に供給される原材料の付加価値税が免除されます。なお、所得税免除や特別税の適用はありません。また、運送または倉庫業は100%PEZA企業への売上でなければならない点も注意が必要です。

[特別経済区開発・運営業]… ❽

特別税の適用

製造特別経済区の開発者と運用事業者は、当該企業の所得税免除期 間の満了をもって、5%の総所得課税が適用されます。

ITパーク、観光特区などの開発者と運用事業者は、総所得に対し て5%の特別税及び開発者の所有する土地に対する固定資産税を除くすべての国税・地方税が免除されます。

その他

・ 現地購入品の付加 価値税の免除

・ 拡大源泉徴収税の免除

[施設提供企業]… ❾

特別税の適用

総所得に対して5%の特別税及び開発者の所有する土地に対する 固 定資産税を除くすべての国税及び地方税が免除されます。

その他

・ 現地購入品の付加 価値税の免除

・ 拡大源泉徴収税の免除

[特別経済区公共事業企業]… ➓

特別税の適用

総所得に対して5%の特別税及び開発者の所有する土地に対する固定資産税を除くすべての国税及び地方税が免除されます。

その他

・ 現地購入品の付加価値税の免除

・ 拡大源泉徴収税の免除

工業団地情報

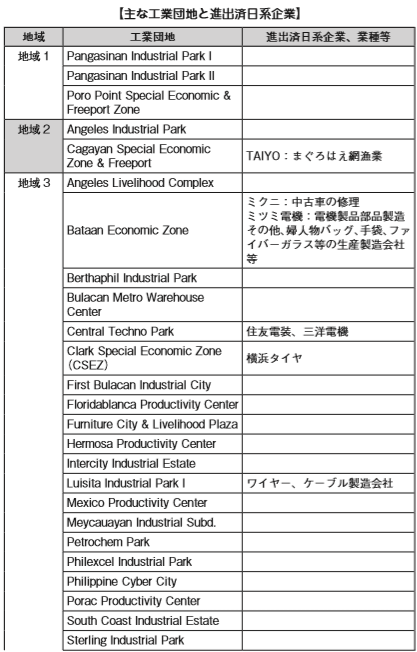

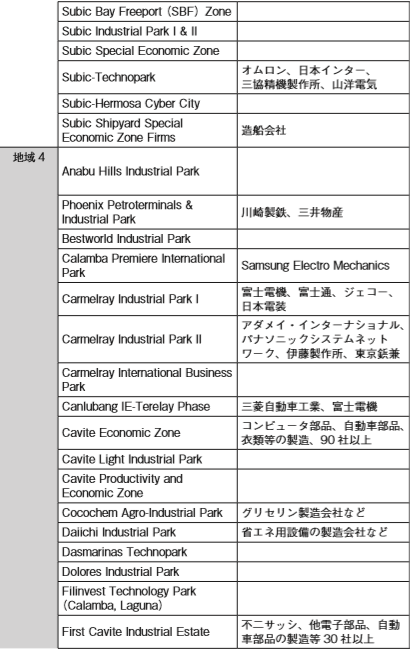

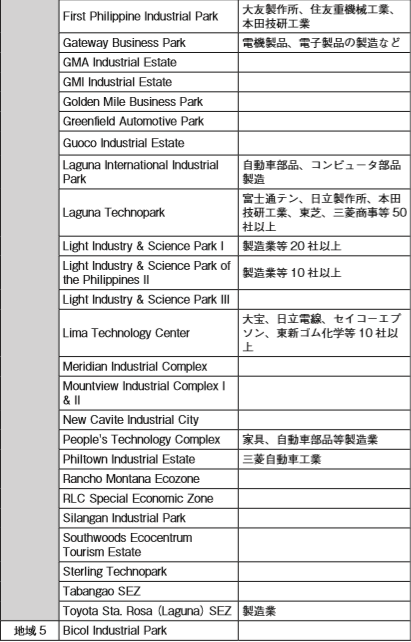

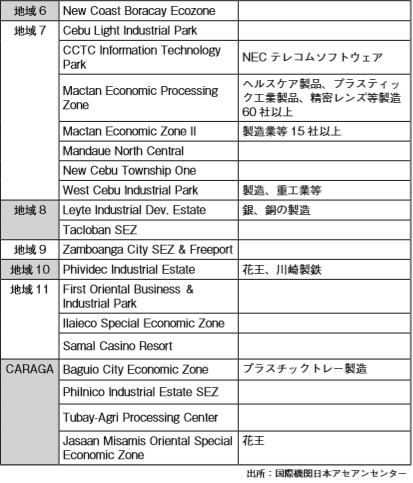

地域の特徴

国内には、フィリピン経済区庁(PEZA)というフィリピンの政府 機関が運営母体となった輸出加工区、民間運営の団地を含め、主要な工業団地が多く存在します。いずれの工業団地も空港、港湾からのアクセスが容易であり、また、近年では日本以外のアジア圏との貿易も年々拡大しており、今後工業団地はますます増加すると考えられています。フィリピンのエコノミッ クゾーン(経済区)と呼ばれている工業団地に進出している外国企業の約6割が 日系企業であり、現在約 200社の日系企業が経済区 内で活動しています。とりわけカラバルゾン(マニラ 南部のカビテ州、ラグナ州、バタンガス州、リサール州、ケソン州)地区への進出が目立っています。

.png)

工業団地には、「経済区庁により開発・運営される輸出加工区」、 「国家住宅公団により開発・運営される工業団地」、「民間により開発・ 運営される工業団地」などがあり、政府は、貿易工業省主導で輸出加 工区を中心とした工業団地整備に力を入れています。

■ 日系企業が進出している主な工業団地

[ファーストフィリピン工業団地]

バタンガス州サントトマス市及びタナウナン市に股がる地域に位置し、総開発面積が457haです。2015年7月時点で入居企業数が約100社(うち日系企業が62社)です。

ASEAN各国で工業団地を展開する住友商事海外工業団地がフィリ ピンの有力財閥ロペスグループと共同で開発し、マニラ中心部から52km、高速道路で約50分のところにあります。各種インフラはも ちろん、貸工場、和食㆑ストラン、屋内スポーツ施設、物流センター などの施設も充実し、更に日本人が常駐し管理をしています。

また、すぐに操業可能な貸工場、事務所などの提供も行っていま す。富士通、住友ベークライト、本田技研工業、YKKなどが入居し ており、主要な自動車・二輪メーカーや電機メーカーが60分圏内に 集積しています。また、世界最大のたばこメーカー、フィリップ・モ リスが進出し、世界最大規模ともいわれる煙草生産拠点を作ることで 話題になっています。

[ラグナテクノパーク]

首都マニラ中心地から南へ45kmに位置し、高速道路で約1時間の 場所に立地しています。

フィリピンの大手財閥アヤラ・グループ、三菱商事などの合弁で開発し、マニラ中心部から44kmです。120社を超える企業の製造工場が隣接し、周辺にはショッピングセンターや高級住宅地が立ち並んでいます。日立製作所、東芝、NECなどのコンピュータ会社が多数進出しています。また、本田技研工業、いす〵自動車などが入居しています。

[クラーク経済特別区]

マニラの北約80kmに位置し、高速道路で約1時間、フィリピンのルソン島パンパンガ州にあるアンヘ㆑スに隣接しています。1991年に米軍クラーク空軍基地が返還された後、フィリピン政府が引継ぎ、 1993年に政府直轄の経済特別区と指定され、軽工業、リゾート、カジノ、国際会議場などがあります。

クラークの約半分のエリアが国際空港であり、韓国などから直行の定期便が飛んでいます。プールやゴルフコースまで歩いていけるなど、住環境も整っており、クラーク開発公社(CDC:Clark Development Corporation)の管理のもとで、治安も良いことで有名です。更に、数々の㆑ストランやホテルがあり、免税店では日用品の購入も可能です。

日系の大手では横浜タイヤの工場が有名であり、他にも中小企業が複数進出しています。

[リマ工業団地]

フィリピン政府が重点工業地域と指定しているカラバルゾンエリア のマニラ首都圏バタンガス州に位置し、マニラ中心部から約65km、高速道路で約70分。丸紅と現地アルカンタラグループの中核企業で あるアルソンズランド社の合弁企業であるリマランド社により開発され、工業用水、電気の安定供給、セキュリティ面での管理も行われています。

リマシティホテルが操業中であり、現在戸建住宅を開発中であり、商業地域の開発計画もあります。セイコーエプソン、日立電線、ヤマハ発動機などが進出済みです。

参考文献

・ フィリピン国家統計局