投資規制

禁止業種 |

■ 禁止業種

2010年に公表された「マレーシア流通取引・サービスへの外国資本参入に関するガイドライン(Guidelines on Foreign Participationin the Distributive Trade Services Malaysia)」で、流通業・小売・

卸業について、外資参入の禁止業種が以下のとおり定められています。

・ スーパーマーケット、ミニマーケット(販売床面積3,0 0 0㎡未満)

・ 食料品店、一般販売店

・ コンビニエンスストア(24時間営業)

・ 新聞販売店、雑貨店

・ 薬局(伝統的なハーブや漢方薬を販売する薬局)

・ ガソリンスタンド(コンビニエンスストア併設店を含む)

・ 常設の生鮮市場

・ 常設路面店

・ 国家の戦略的利益に関連する事業

・ 布屋、レストラン(非高級店)、ビストロ、宝石店等

出資比率・資本金規制 |

■ 出資比率・資本金規制

禁止業種のほか、出資比率規制や最低払込資本金についての規制が、業種ごとに設けられています。

[ 国家権益に関わる事業]

国家権益に関わる事業(水、エネルギー・電力供給、放送、防衛、

保安等の国益に関わる分野)では、外資参入が30%または49%に制

限されています。

[ 製造業]

製造業では、ほとんどの業種で1 0 0%外資参入が認められてお

り、資本金条件も課されていません。ただし、製造業を営む場合に

は、国際貿易産業省(MITI:Ministry of International Trade and

Industry)が発行するライセンスが必要となり、マレーシア投資開発

庁(MIDA:Malaysia Investment Development Authority)に申請

を行います。このライセンスの取得は、株主資本が2 5 0万リンギッ

ト以上、または従業員が7 5名以上いる製造業の株式会社に対して義

務付けられています。

[ サービス業]

物流業、卸・小売業、その他別途法律で規定されている商品および

サービス(石油製品、医薬品、有害物質など)を取扱う会社を除く、

その他のさまざまな販売形態のサービス業については、最低払込資本

金が100万リンギットと定められています。

サービス業についての管轄は国内取引・協同組合・消費者

省(MDTCC:Ministry of Domestic Trade, Co-operatives and

Consumerism)です。

以下、各業種について詳しく述べます。

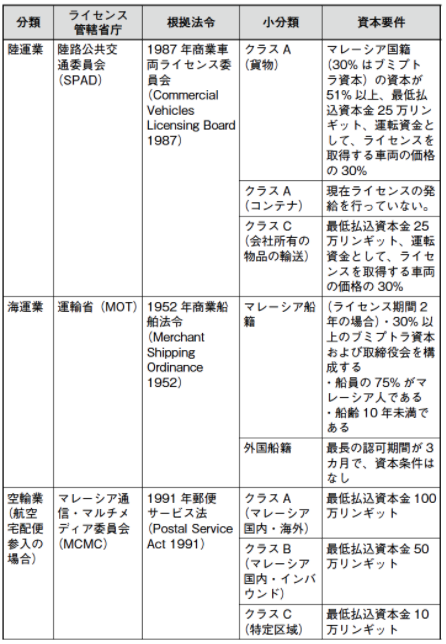

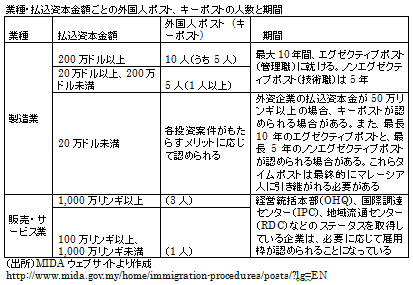

陸運業のライセンスは、クラスA(貨物)、クラスB(コンテナ)、

クラスC(会社所有の物品の輸送)の3つに分かれています。また、

空輸業のライセンスはクラスA(マレーシア国内・海外)、クラスB

(マレーシア国内・インバウンド)クラスC(特定区域)に分かれて

います。

物流業は規制が特に厳しく、業種によって資本規制が以下のとおり

定められています。

出所:JETRO、アジアにおける卸売・小売・物流業に対する外資規制比較

その他の規制 |

Latest News & Updates |

投資インセンティブ

インセンティブの概要 |

■概要

■パイオニア・ステータス(PIONEERSTATUS)

認可を受けた企業は、法定所得に課される法人税の70~100%が免除されます。期間は生産開始日と認定された日から5年となっており、国家的・戦略的に重要となるプロジェクトの場合はさらに5年期間が延び所得税の100%が免除される場合があります。

パイオニア・ステータスの申請先は、マレーシア投資開発庁(MalaysianInvestmentDevelopmentAuthority(MIDA))です。

■投資税額控除(InvestmentTaxAllowance(ITA))

■パイオニア・ステータスと投資税額控除の選択

製造業部門におけるインセンティブ |

■ 製造業部門におけるインセンティブ

製造業部門における奨励業種は、以下のように区分されます。

・ ハイテク産業

・ 戦略的プロジェクト

・ 中小企業(製造業)

・ 特定の機械機器製造産業

・ 高付加価値の自動車部品製造産業・ハイブリッド車製造産業

・ パーム油バイオマスを活用して製造を行なう産業

・ 造船・船舶修理業を行う産業

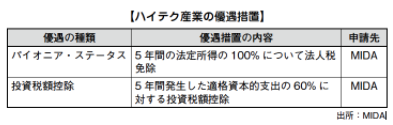

[ ハイテク産業]

ハイテク産業の業種は下記のとおり定義されます。

・ コンピュータ産業の開発およびデザイン

・ 医療機器、化学機器の開発およびデザイン

・ バイオテクノロジー

・ 先端材料(ポリマー、生体高分子、ナノ粒子)

・ 代替エネルギー技術

・ 鉄鋼

さらに、優遇措置を受けるためには、以下の条件を満たす必要があ

ります。

・マレーシア国内における総売上のうち、研究開発費の割合が少な

くとも年間1%以上あること(この条件を満たすまで事業開始か

ら3年間の猶予がある)

・ 全従業員数のうち、大学卒業資格あるいはディプロマ(短大・専

門学校卒)を取得し、かつ関連分野で5年以上の経験を有する化

学・技術系のスタッフが、少なくとも全従業員数の1 5%以上在

籍していること

これらの条件を満たす場合、下記の内容のパイオニア・ステータス

か、投資税額免除を受けることができます。

なお、 パイオニア・ステータスについては、未利用の資本控除枠と

累積損失は繰越が可能であり、投資税額控除については未利用の控除

枠を全額利用するまで翌年以降に繰越が可能です。

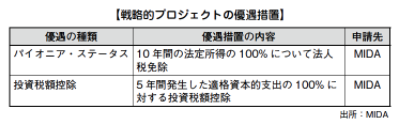

[ 戦略的プロジェクト]

戦略的プロジェクトは、「一般的には、長期の投資計画と多額の資

本支出、高度な技術を伴い、総合的で広範囲な産業が連携し、経済に

重要な影響を与えるプロジェクトのことで、国家全体にとって重要な

活動」と定義されています。

戦略的プロジェクトに該当する場合、以下のパイオニア・ステータ

スか投資税額免除を選択して受けることができます。

なお、 パイオニア・ステータスについては、未利用の資本控除枠と

累積損失は繰越が可能であり、投資税額控除については未利用の控除

枠を全額利用するまで翌年以降に繰越が可能です。

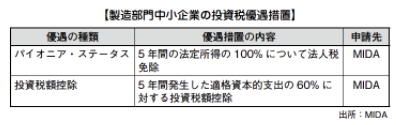

[ 中小企業]

中小企業は、マレーシアの資本が6 0%以上で払込資本金が5 0万

リンギット以下の企業、またはマレーシア資本1 0 0%で払込資本金

が50万リンギット超250万リンギット以下の企業と定義されていま

す。

製造業部門の場合、以下の業種に従事し製造に関わっている必要が

あります。

【MIDA のインセンティブ対象となる中小企業業種】

1 農業

2 農業その他製品の加工(穀物、野菜、コーヒー豆、青果など)

3 林業製品

4 ゴム製品の製造

5 パーム油製品およびその派生製品の製造

6 化学製品およびその医薬品の製造

7 木材製品の製造(木材成形品、建具)

8 紙・板紙製品の製造

9 繊維・繊維製品の製造

10 粘土製品、砂製品、その他非金属鉱物製品の製造

11 鉄鋼製品、非金属鉱物製品の製造

12 製品やサービスのサポート業(金属プレス加工、シール材)

13 輸送部品の製造

14 機械および備品の部品の製造

15 電気・電子製品、コンポーネント、部品の製造(家庭用、工業用製品)

16 家具やその関連部品の製造

17 ゲームおよびその付属品の製造

18 記念品の製造

19 プラスチック製品の製造

・ 付加価値が少なくとも25%あること

・ 経営、技術、管理に従事する者の全従業員に占める割合が少なく

とも20%であること

中小企業であれば、上記表記載の優遇措置に加えて、課税対象所得

のうち50万リンギットについて20%の軽減法人税率、残りの所得に

ついては25%の法人税率が適用されます。

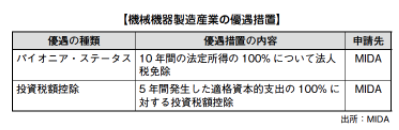

[ 特定の機械機器製造産業]

[ 高付加価値の自動車部品製造産業・ハイブリッド車製造産業]

特定の重要かつ付加価値の高い自動車部品およびコンポーネントを

製造する企業は、優遇措置を受けることができます。

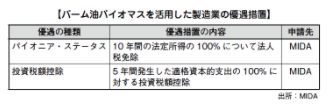

[ パーム油バイオマスを活用して製造を行なう産業]

[ 造船・船舶修理業を行う産業 ]

法定所得の 7 0% が免税となるパイオニア・ステータス、または最 初に発生日から 5 年以内に発生した適格資本的支出に対して 6 0% の 控除が得られる投資税額控除を受けることが可能です。既存の会社でも投資税額控除が受けられます。

| 農業生産部門への主な投資優遇措置 |

■ 農業生産部門への主な投資優遇措置

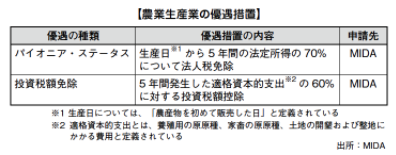

[ 農業生産業]

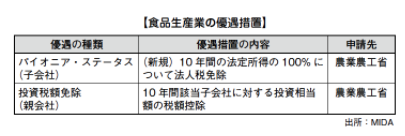

[ 食品生産業]

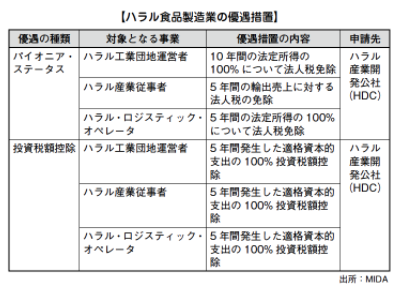

[ ハラル食品製造業]

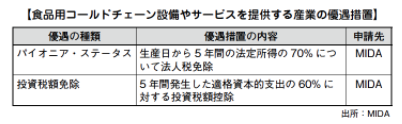

[ 食品用コールドチェーン設備やサービスを提供する産業]

サービス業部門への主な投資優遇措置 |

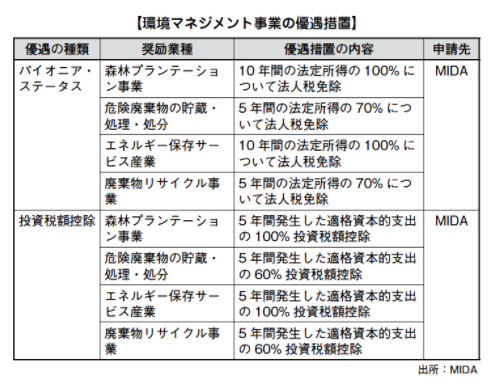

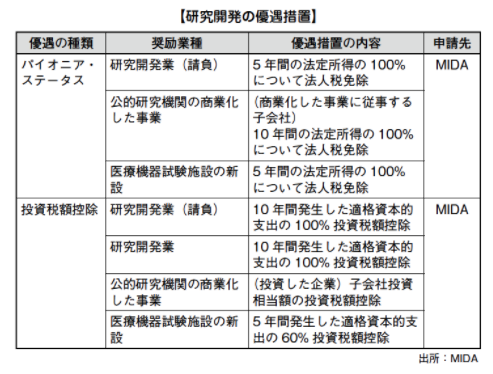

MIDAでは、環境マネジメント事業として、次の4つの業種に対し

て奨励し優遇措置を設けています。

・ 森林プランテーション事業 (戦略的プロジェクトとしての位置づけ)

・ 危険廃棄物の貯蔵・処理・処分事業( 関連施設の設立を促進するため)

・ エネルギー保存サービス産業(環境保護の促進に繫がるため)

・ 廃棄物リサイクル事業(環境保護の促進に繫がるため。農業廃棄

物や農業副産物、化学物質のリサイクル、再生木材製造が含まれ主な優遇措置は以下のとおりです。

|

バイオテクノロジー |

医療と保健に関するバイオテクノロジー |

|

植物バイオテクノロジー |

|

|

食品バイオテクノロジー |

|

|

工業および環境バイオテクノロジー |

|

|

製薬バイオテクノロジー |

|

|

バイオインフォマティクス・バイオテクノロジー |

|

医療と保健の科学 |

老年学の医療科学 |

|

臨床研究の医療科学 |

|

|

メディカルバイオサイエンス |

|

|

生化学遺伝学 |

|

|

環境衛生 |

|

|

地域医療 |

|

|

分子生物学 |

免疫学 |

|

免疫遺伝学 |

|

|

免疫生物学 |

|

|

材料科学と技術 |

|

|

食品科学と技術 |

会社の機能に着目した優遇措置 |

[ 労働集約型産業のオートメーション化促進に対する資本控除]

労働集約率の高い産業(特に天然ゴム製品、プラスチック、木材、

家具、繊維などの産業)に対して、早期のオートメーション化促進が

奨励されています。これらの産業に対しては2015年から2017年の

間に生じた、オートメーション化促進のための支出中、初めの4 0 0

万リンギについて200%の税額控除を受けることができます。2018

年度予算案により適用対象期間が3年延長されました。

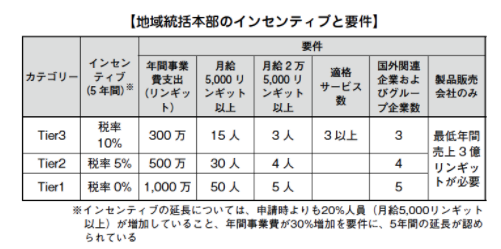

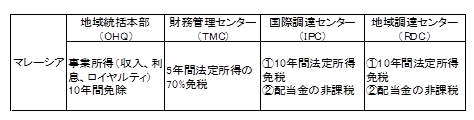

[ 地域統括本部の設立に対する優遇措置]

地域統括本部(PH:Principal Hub) とは、2 0 1 5年5月1日

から、マレーシアで新しく始められた地域統括会社のスキーム

のひとつです。以前から、マレーシアでは、国際調達センター

(IPC:International Procurement Centres)、地域物流センター

(RDC:Regional Distribution Centres)、地域統括会社(OHQ:

Operational Headquarters)、財務管理センター(TMC:Treasury

Management Centre)のスキームがありましたが、本スキームは、

別々であった国際調達センター、地域統括会社の両方の機能を兼ね備

える新しいスキームであり、流通統括機能を有する会社、地域統括会

社のスキームは廃止が決まりました。TMCに関しては、まだ継続さ

れています。そのため、現在は、このPHの申請しか受け付けており

ません。政府が明確な指針を出していないので、はっきりとしたこと

は言えませんが、上記のスキームを現時点で有している会社について

は、更新する段階でインセンティブがなくなり、PHへの切り替えを

行うか、インセンティブはないがその名称を使い続けるかの選択がで

きるようになるのではないかと、考えられます。

このPHは、シンガポールやタイに対抗するため、かなり税率を下

げています。その分、今までの統括会社よりも申請条件がかなり厳格

化していますが、このPHの設置を促すことにより、マレーシアのビ

ジネスセンターとしての地位が確立されることが期待されています。

最低払込資本金として2 5 0万リンギットが必要です。月給5,0 0 0

リンギット以上が、技術あるいは専門性のあるスキル等を有する高度

知的専門職の要件とされており、月額2万5,000リンギット以上が経営や戦略立案などを担う経営職の人材の要件となっています。また、

ステータス取得3年経過後には、月給5,000リンギット以上の人材の

半分をマレー人とすることが要件とされていますが、今後の実務上の

扱いについては、今のところ不透明です。外資規制もPHが認可され

た会社は適用外とされておりますが、これも実務面でどうなるのか、

現状不透明です。

なお、この軽減税率については、マレーシア国内から上がる所得が

全体の30%を上回ると適用対象外となるため、注意が必要です。

[ 財務管理センターの設立に対する優遇措置]

地域の金融管理を行う企業である財務管理センター(TMC)に対

する優遇措置があり、下記が可能になります。

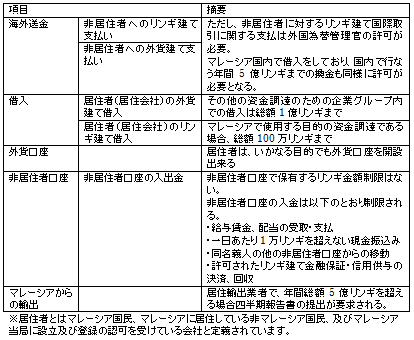

・ 非居住者からの外貨の借入

・ 居住・非居住を問わず、関連会社への外貨の貸付

・ マレーシアの銀行口座において、グループ企業の外貨資金を統合管理すること

・ マレーシアにある関連会社への、またはマレーシアにある関連会社からの、外貨での支払もしくは受取

・ グループ企業の事業運営に関わって海外から得た物品・サービスの対価を、マレーシア居住のサプライヤーに対し外貨で支払うこと

・ グループ会社の代理として、国内銀行と先物予約を行うこと

・ 非居住者である自社または関連会社からの輸出代金の受取を相殺すること

優遇内容としては、役務料・経営指導料、受取利息、保証料等の適

格所得(金融サービス)ついて7 0%免税(5年)され、利息源泉税

や印紙税も免除となります。勤務する駐在員の個人所得税は、マレー

シア滞在日数分のみ課税となります。

設立の要件としては、払込資本金5 0万リンギット以上、国内年間

経費1 5 0万リンギット以上(支払利息、減価償却費除く)、国外3社

以上の関連会社に金融サービスを提供、専門スタッフ3名以上雇用と

なっています。

地域に着目した投資優遇措置 |

■ 地域に着目した投資優遇措置

[ マルチメディア・スーパー・コリドーに対する投資優遇措置]

マルチメディア・スーパー・コリドー(MSC:Multimedia Super

Corridor)は、アジアにおけるIT開発の拠点となるべくマルチメディ

ア製品やサービスを創出、販売および利用する場をマレーシア政府が

提供するもので、クアラルンプールから南方へ広がる東西15km・南

北50kmの地域を言います。

MSCステータスは、MSCにおいて情報通信技術事業に従事する

企業に対して、マレーシア・デジタルエコノミー公社(MDEC:

Malaysia Digital Economy Corporation Sdn Bnd)を通じてマレー

シア政府から与えられるステータスであり、このMSCステータスを

取得すると、下記のような優遇措置の対象となります。

[ MSC の優遇措置]

2 0 1 8年7月より、OECDの税源浸食と利益移転(BEPS)の包括

的取組に参加したことをきっかけにMSCステータスの認可要件の見

直しを検討するとともに、申請、審査、承認を停止していましたが、2019年4月より再開しました。

今回の見直しによる大きな変更点は以下2点です。

①奨励事業の変更

今回の変更に伴い、ビッグデータ分析、人工知能(AI)、フィン

テック、IoT(モノのインターネット)など16の事業が特定され、

また、販売業(Trading)、製造業(Manufacturing)、電気通信サー

ビスの提供(Provision of telecommunication services)が対象外

であることが明記されました。

②MSC ステータスの段階的付与

新しいMSCステータスは、ティア1 ~ 3の3つに分かれており、

ティア1および2は最長10年間法人税が免除、ティア3は5年間法人

税が70%減税されます。

取得条件には2段階あり、1段階目は承認を受けてから2 4カ月以

内、2段階目は承認を受けてから3年目以降、減免期間終了までにそ

れぞれの諸基準を満たすことが求められます。

[ イスカンダル・マレーシアおよび大型長期開発計画]

マレーシア政府は、地域格差是正等を目的として、以下の地域で大

型長期開発計画(コリドー計画)を進めています。

・ イスカンダル・マレーシア

・ 北部回廊経済地域

・ 東海岸経済地域

・ サバ開発回廊

・ サラワク再生可能エネルギー回廊

インセンティブとしては、認定事業に対しての法人税を一定期間免

税する等がありますが、地域ごとに詳細は異なります。

[ 低開発地域に関する優遇措置]

低開発地域については、具体的な指定がなく投資促進機関との間で

検討することになります。

適格とみなされると、事業の拡大または新規事業を行なう際に、

1 0年間の法人税、1 0 0%免除や、設備投資に係る所得税の免除およ

び印紙税の免除などを受けることが可能です。

[ 工業地域に関する優遇措置]

工業地域に関する優遇措置は、工業地域のインフラを拡充し、維持

管理を徹底させ、工業地域およびその付近の地域の成長と発展を促進

することを目的にしています。

適格とみなされた場合、事業開始から5年間、法人税の100%免除

を受けることが可能です。

追加的優遇措置(製造業) |

■ 追加的優遇措置(製造業)

パイオニア・ステータスや投資税額控除の適用期間終了後も、以下

のように一定の条件を満たす場合には追加的優遇措置を受けることが

できます。

[ 再投資控除]

既存のビジネスについての自動化、近代化、多角化を目的と

した追加投資を行う場合には、再投資控除(RA:Reinvestment

Allowance)を受けることができます。国税庁に対して申請を提出す

ることにより、適格資本的支出の60%の投資税額が控除されます。

再投資控除の対象として3 6カ月以上の操業が条件とされており、

再投資の日から15年間にわたり認められています。

再投資控除の対象となった資産は再投資から5年以内は処分できま

せん。

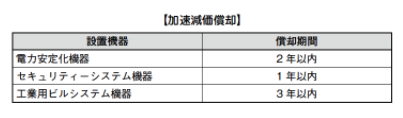

[ 加速減価償却]

再投資控除の対象期間経過後でも、奨励製品製造企業は、さらに税

制度上の加速減価償却を受けることが可能です。国税局に対して申請

を行うことで、資本的支出について、申請初年度は4 0%の控除、そ

れ以降は年次20%控除の3年以内償却が認められます。

同様に、設置している機器により、以下の適用が認められていま

す。

[ グループ控除]

マレーシアで設立されたすべての居住会社に対して、グループ控除

が適用されます。同一グループ内の所得について、グループの他の企

業で発生した当年度の未控除損失を、50%から70%まで相殺するこ

とが可能です。

本グループ控除を受けるためには以下の基準を満たす必要がありま

す。

・ 受給企業と引渡企業が、それぞれ2 5 0万リンギット以上の普通

株の払込資本金を保持していること

・ 受給企業と引渡企業が、同じ会計期間であること

・ グループによる受給企業と引渡企業の直接または間接的な株式

保有が、70%を下回らないこと

・ 7 0%の株式保有は、前年度と当該年度を通じて継続的なもので

あること

・ 所有権や外国企業の買収による損失は、グループ控除の対象にな

らない

ただし、下記の優遇措置の適用を受けている企業は、グループ控除

が適用されません。

・ パイオニア・ステータス

・ 投資税額控除

・ 再投資控除

・ 船積み利益に対する免除

・ 1967年所得税法の127条に基づく所得税免除

・ 投資優遇企業

| 追加的優遇措置(農業) |

[ 再投資控除 ]

創業から 3 6 カ月以上経過し、主な食料(米、とうもろこし、野菜、 根菜類、家畜、水産物)を生産している会社であれば、再投資を実施 した初年度から 1 5 年間にわたり、適格資本的支出 6 0% の再投資控除 が受けられます。この控除により、法定所得の 7 0% が相殺可能とな ります。

[ 適格資本的支出に対する投資税額控除の対象 ]

農業生産部門における適格資本的支出に対する投資税額控除の対象 は、以下のとおりです。

・ 土地の開墾と整地

・ 作物の植付け

・ 養殖用の原原種

・ 家畜の原原種

・ 作物の栽培、牧畜、養殖、内陸漁業、深海漁業、その他農業

・牧畜業のためにマレーシアで使用されるプラントや機械設備の導入

・ 橋架を含む建設、土地、建物、構築物の購入や構造的改良

(作物栽培、動物飼育、養殖、内陸漁業、その他の農牧畜業事業の目的で使用される土地の一部に限る)

また、再投資控除の対象期間の15年以降は、加速減価償却を行うことが認められており、税制上の申告初年度の20%年次控除、40%の資本的支出控除が可能です。

[ 財務省認可農業事業 ]

さらに、財務省に認められた認可農業事業を営む会社であれば、資本的支出に対して100%の控除を受けることができます。対象となる事業は以下のとおりで、資本的支出は再投資控除の対象と同様です。

・ 野菜・果物(パパイヤ、バナナ、パッション・フルーツ、スター

フルーツ、グアバ、マンゴスティン)の耕作

・ イモ類・根菜類の耕作

・ ハーブ・スパイスの耕作

・ 飼料用穀物・水耕作物の耕作

・ 観賞魚の養殖

・ 魚と海老の養殖(池養殖、水槽養殖、海洋ケージ養殖、沖合海洋

ケージ養殖)

・ トリガイ・カキ・ムール貝・海苔の養殖

・ 小海老・海老・魚の孵化場

・ 森林植林事業の特定の品種

[ 資源利用型産業、食品加工業への再投資]

農業生産部門に関連する、資源利用型産業、食品加工業および食品

用のコールドチェーン設備産業に対して再投資する場合は優遇措置

の対象となります。再投資が奨励されている業種は「促進事業」お

よび「促進製品」とされた事業および製品リスト(List of Promoted

Activities & Products, Appendix I)に示されています。資源利用型産業とは、パーム油やゴムなどを利用した産業で、マレーシア資本が

50%を超える企業に対して優遇措置が設けられています。

同様に、食品加工業においては、マレーシア資本が6 0%以上の企

業を対象としています。また、食品用のコールドチェーン設備産業に

関しては、新規投資の場合にも優遇措置がありますが、腐敗しやすい

農産物向けの関連サービスに限定されます。

| 優遇の種類 | 奨励業種 | 優遇措置の内容 | 申請先 |

|

パイオニア・ステータス

|

(a)森林プランテーション事業 | 10年間の法定所得の100%について法人税免除 |

MIDA

|

| (b)危険廃棄物の貯蔵・処理・処分 | 5年間の法定所得の70%について法人税免除 | ||

| (c)エネルギー保存サービス産業 | 10年間の法定所得の100%について法人税免除 | ||

| (d)廃棄物リサイクル事業 | 5年間の法定所得の70%について法人税免除 | ||

|

投資税額控除

|

(a)森林プランテーション事業 | 5年間発生した資本的支出の100%投資税額控除 | |

| (b)危険廃棄物の貯蔵・処理・処分 | 5年間発生した資本的支出の60%投資税額控除 | ||

| (c)エネルギー保存サービス産業 | 5年間発生した資本的支出の100%投資税額控除 | ||

| (d)廃棄物リサイクル事業 | 5年間発生した資本的支出の60%投資税額控除 |

(出所)MIDA

Q&A

Q

外国資本の出資が一番厳しい業種、一番緩い業種をそれぞれ教えてください。

A

一番規制が厳しい業種は物流業とされています。物流業の中でも業種によっ

て規制内容が異なるので、詳しくは本書の禁止業種(P.30 ~ 31)を参照して

ください。

規制が緩い業種は製造業とされています。最低資本金の条件も課されていま

せん。

Q&A ②

Q

外貨に関する規制は何かありますか?

A

マレーシアで国内取引を行う場合は、すべてリンギットでの取引となります。

マレーシア国外に輸出する場合は、輸出で得た外貨の25% まで保有可能で

す。25%を超えた保有はマレーシア中央銀行の許可が必要です。

Q&A ③

Q

外国人駐在員の雇用制限はありますか?

A

外資企業が派遣できる駐在員の人数、期間などには制限があります。

Q&A ④

Q

マレーシアにおける投資インセンティブには、どのようなものがありますか?

A

投資優遇措置の柱としては、主に以下の二つが挙げられます。

・パイオニア・ステータス

・投資税額控除

なお、パイオニア・ステータスと投資税額控除のどちらの優遇措置を受けるかは、

製造ライセンス認可申請書の冒頭で選択することができます。

Q&A ⑤

Q

製造業での進出を考えていますが、マレーシアで投資が奨励されている業種が

あれば教えてください。

A

製造業部門における奨励業種は、以下のように区分されています。

・ハイテク産業

・戦略的プロジェクト

・中小企業(製造業)

・特定の機械機器製造産業

・高付加価値の自動車部品製造産業・ハイブリッド車製造産業

・パーム油バイオマスを活用して製造を行なう産業

・造船・船舶修理業を行う産業

Q&A ⑥

Q

食品関連の事業をマレーシアで行いたいと考えていますが、投資面で優遇を受

けられる場合の内容を教えてください。

A

加工食品などをマレーシアで生産する場合は、農業生産部門に属し、奨励業

種である主要4 産業は以下のとおりです。

・農業生産業

・食品生産業

・ハラル食品製造業

・食品用コールドチェーン設備やサービスを提供する産業

Q&A ⑦

Q

IT 企業でマレーシアに進出を考えていますが、優遇措置が受けられるケースが

あれば教えてください。

A

マルチメディア・スーパー・コリドーと呼ばれる地域では、情報通信技術事業

に従事する企業に対して、マレーシア・デジタルエコノミー公社を通じてマレーシ

ア政府からMSC ステータスを与えられます。

このステータスを取得することにより、受けられる優遇措置の詳細はP. 66を

参照してください。