経済

経済動向

メキシコは、人口およそ1億2,351万人(世界11位、2017年)、GDPは1兆1,199億USドル(世界15位、2017年)であり、G7やBRICS諸国に次ぐ経済規模となっています。対外取引についても北米自由貿易協定(NAFTA)や、その他多くの国との貿易協定を締結しており、外資を受け入れながらも堅調な成長を続けています。また、あまり知られてはいませんが、メキシコは石油や天然ガスといった各種エネルギー資源を潤沢に保有する国でもあります。メキシコは、トルコやインドネシアなどのいわゆるNEXT11の中でも、特に安定した成長を遂げているために、近年では、メキシコ、インドネシア、ナイジェリア、トルコの新興各国をMINTと呼びBRICSに次ぐ次世代の新興国として世界中から注目されています。日本においても、2009年にパナソニック社が拡販に取組む新興国市場として、MINTの名前を挙げたことを記憶している人もいるのではないでしょうか。MINT各国は平均年齢が比較的若く、今後増加していく中間層をターゲットとした市場としても、経済発展が期待されています。

■GDPと経済成長率の推移

アメリカ経済の好況の影響により2004年から安定的経済成長を続けてきたメキシコですが、2008年には新型インフルエンザが発生し、同年の後半に起きたアメリカ発の世界金融危機の影響も重なり、経済成長率が2008年は1.5%増だったのに対し、2009年は4.7%減と著しく落ち込み、1994年の通貨危機「テキーラショック」以来の大きなマイナス成長となりました。

しかし、2010年には、前年のマイナス成長幅には少し届かないながらも、5.1%増と高い伸びを示し、翌2011年には、欧州における債務危機の影響がありながら、中南米向けの輸出が確実に伸びたこと、また、内需の回復などに伴い3.6%近い成長率を維持しました。

2012年以降も、2012年3.6%、2013年1.36%、2014年2.80%、2015年3.29%、2016年2.92%、2017年2.07%、2018年1.99%、2019年1.63%(予想)となっており、高い伸びとはいえないまでも、着実に推移しています。メキシコ経済は輸出依存度が高く、特にアメリカへの輸出割合が高いためにアメリカの景気動向に大きく左右されます。アメリカ経済に依存する1つの例として、現在アメリカには、メキシコからの不法入国を含む移民が約1,800万人(2018年時点。1995~2000年が流入のピークであり、年々増大)います。この移民からメキシコに残っている家族へ年間200億USドルにも及ぶ送金が行われており、国内の、特に北部地域の個人消費を下支えしています。

中期的には、アメリカの景気動向や原油価格変動からの直接的影響が強いという構造的な課題があるものの、近年のメキシコは積極的かつ多角的な通商展開が奏功しており、順調に成長を遂げているといえます。

また、2017年時点では1人当たりのGDPは既に9,000USドルを超えており、1億人を超える巨大マーケットを有する国としての存在感も大きくなっています。

出所:IMF

出所:IMF

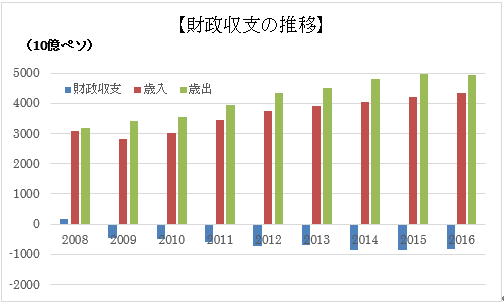

■国家財政

メキシコは1980年代の累積債務危機と、1990年代の通貨危機テキーラショックという大きな経済危機を経験しており、政府は財政政策に積極的に取り組んできました。2006年には財政責任法が施行され、中長期的な財政収支の均衡が義務付けられるようになりました。

2008年までは赤字幅が最小限に抑えられてきましたが、2008年の世界金融危機に対する景気対策のために、2010年、2011年、2012年は例外規定を設けて赤字予算を組みました。しかし、財政赤字の対GDP比は、2017年は1.07%となり、2018年度は2.2%に抑えられており、対外債務割合は3割ほどで、1990年代のテキーラショックの際に対外債務が8割にも達していた状況とは異なり、財政は安定しているといえます。また、権力者たちの汚職・腐敗、治安の悪化が進んでいる一方で他の先進諸国に劣らない近代的で豊かな一面もあります。しかし、貧富の格差は大きく、ごく少数の大金持ちがいるが、国民の半数以上が貧困状態で暮らしている。

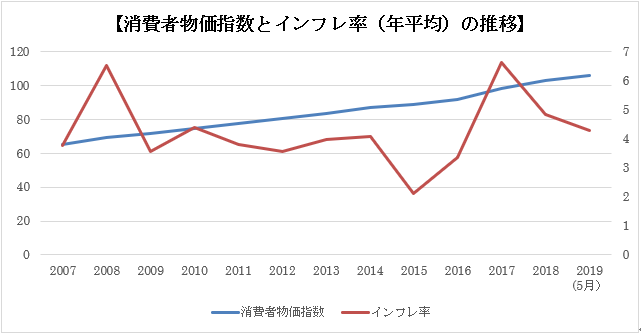

■インフレ率

2008年に6.53%という指標を付けて以来、2016年までメキシコのインフレ率は3~4%前半で落ち着いていました。しかし、2017年に6.63%という高い数値を記録した後、2018年は4.83%、2019年5月現在は4.28%となっています。

メキシコ中央銀行はインフレターゲットを3%台としているため、現在のインフレ率には警戒が必要だという見解を示しています。

2019年6月現在のメキシコの政策金利は8.25%であり、2018年11月15日の金融政策決定会合で決定以来、8%台が続いており、年内は8%台のまま続くという見解が示されています。

貿易

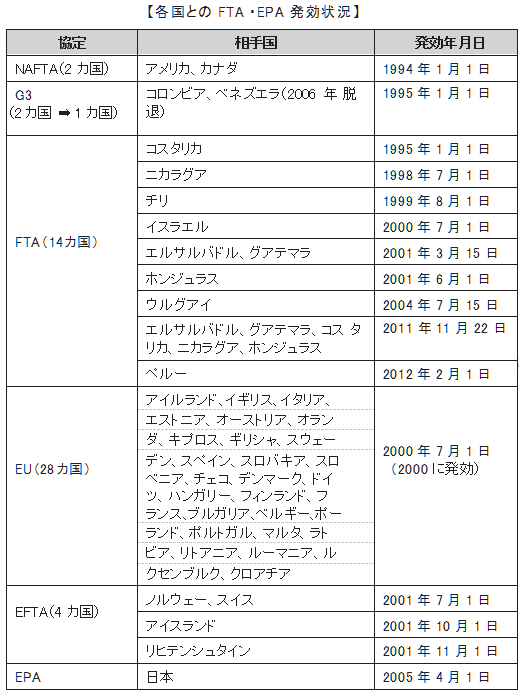

■貿易協定

メキシコは世界で最も多くの国や地域と貿易協定を締結している国で、メキシコ政府は自由な貿易を推進する立場を明示しています。

1994年にNAFTAを発効して、アメリカ、カナダ、メキシコは巨大な経済圏へと大きな一歩を踏み出しました。この際、メキシコの零細な農家などは大きな痛手を受けましたが、巨大な隣国アメリカから自動車や家電メーカーの工場がメキシコに設立されて多くの雇用を生み、安価な労働力で加工した多くの製品がアメリカに輸出されるようになりました。このNAFTA締結を皮切りに、ラテンアメリカ地域やEU諸国、日本など、多くの国々と自由貿易協定を結びました。

ラテンアメリカにおいては、1995年にコロンビア、ベネズエラとG3自由貿易協定を発効(2006年ベネズエラ脱退)したのに続き、コスタリカ(1995年)、ニカラグア(1998年)、チリ(1999年)、グアテマラ、エルサルバドル、ホンジュラス(2001年)、ウルグアイ(2004年)、コロンビア(2011年)、ペルー(2012年)とそれぞれ自由貿易協定(FTA)を発効(中南米5カ国とは2012年に新協定を締結)しています。また、ラテンアメリカ統合連合(ALADI)においては、アルゼンチン、ウルグアイ、パラグアイ、エクアドル、ペルー、キューバなどの中南米諸国と、期限付きではありますが経済補完協定(ACE)を含む部分的到達協定(AAP)を発効しており、南米南部共同市場(メルコスール)各国(アルゼンチン、ブラジル、ウルグアイ、パラグアイ)とは、自動車や自動車部品についての特恵関税に関する協定を締結しています。さらに、アルゼンチン(2006年)、ブラジル(2007年)とは、完成車に関する貿易完全自由化(その後、ブラジルおよびアルゼンチンによる見直しあり)に達しています。

ヨーロッパとの間では、EU(欧州連合)のフランス、ドイツ、イギリス、イタリアなど15カ国(2000年)、EFTA(欧州自由貿易連合)のノルウェー、スイスなど4カ国(2001年)、EU新規加盟国のチェコ、ポーランド、ハンガリー、エストニアなど10カ国(2004年)、EUの第2次新規加盟国であるブルガリア、ルーマニア2カ国(2007年)とFTAを発効しています。

その他、イスラエルとFTAを発効し(2000年)、そして、日本とは経済連携協定(EPA)を2005年4月に発効しています。また、2012年11月にメキシコ政府は、環太平洋パートナーシップ(TPP)協定への交渉参加を表明しました。

2019年6月19日、メキシコ議会において現行の北米自由貿易協定(NAFTA)に代わる新協定「米国・メキシコ・カナダ協定(USMCA)」の批准が承認されました。

USMCAの内容として、乗用車、SUV、ピックアップが特恵関税(関税ゼロ)の恩典を享受するためには、以下の4つの要件をすべて満たす必要があります。

(1) 域内原産割合(RVC)が純費用方式(NC、注1)で75%以上

(2) 重要な自動車部品(スーパーコア)が全て原産品

(3) 完成車メーカー(OEM)が購入する鉄とアルミニウムの7割が北米(米国、メキシコ、カナダ)原産材料

(4) 直接工の賃金(時給)が16ドル以上の地域の付加価値が40%(乗用車・SUV)、もしくは45%(ピックアップ)以上

(1)について、現行のNAFTAでは完成車のRVCの計算にトレーシングルール(注2)が適用できたため、トレーシング対象リスト(Annex403.1)に掲載されていない鋼材や樹脂、ボルト・ナットなどについては、日本や韓国などNAFTA域外から輸入調達しても非原産材料価額として計上しなくても良いとされています。

しかし、USMCAでは同制度が廃止されたため、これらの部材も非原産材料として考慮する必要が生じます。従って、RVCが62.5%から75%へ単純に12.5%引き上げられたという計算上の数字以上の影響があります。なお、RVCの閾値(いきち)は発効後3年間で段階的に75%まで引き上げられる予定です(発効年が66%で翌年から69%、72%、75%へ引き上げ)。

(2)は、エンジン、トランスミッション、車体・シャーシ、駆動軸・非駆動軸、サスペンションシステム、ステアリングシステム、電気自動車用バッテリー(電気自動車の場合のみ)の7種類のいわゆる「スーパーコア」については、「原則」全て北米原産品でないと完成車が原産品にならないというルールです。バッテリーを除く6種類については、関税分類変更基準(CTC、注3)が使えず、NC方式で75%、取引(TV:トランザクションバリュー)価額(注4)方式で85%以上のRVCが必要となります。原則として全てのスーパーコアが北米原産である必要がありますが、6種類あるいは7種類のスーパーコアを1つの部品(いわば「ハイパーコア」)とみなし、全体で75%(NC方式)、あるいは85%(TV方式)のRVCを満たせばよいという救済規定(別添4-B付属書第3条9項)があります。

(3)は、OEMが北米(米国、メキシコ、カナダ)で購入する鉄やアルミの70%以上が北米原産というルールです。企業グループ単位で算出するため、複数カ国に拠点がある場合、北米の全拠点を合計して鉄やアルミの調達額に占める域内原産の鉄やアルミの調達比率を計算します。あくまで「鉄」や「アルミ」として購入した金額が対象となり、サプライヤーから購入した自動車部品の中に鉄やアルミが含まれていても、その鉄やアルミは考慮しません(この場合、OEMは「自動車部品」を購入しているのであって「鉄」や「アルミ」ではない)。

(4)は、完成車の付加価値のうち、直接工の基本給(福利厚生費などを含めない)が16ドル以上の地域での付加価値が、乗用車・SUVの場合は40%、ピックアップの場合は45%以上なければならないという基準です。

■貿易・投資関係

日本とメキシコの貿易の実際の数値を見ると、2018年の日本からメキシコへの貿易額の合計は、116億2,500万USドルであり、その主要5品目は、自動車の部品および付属品、自動車、鉄鋼のフラットロール製品、音響・映像機器の部分品およびその他の金属加工機械等となっており、メキシコにおいて生産、加工を行うための輸出であることがうかがえます。一方、2018年のメキシコからの日本への貿易額の合計は、63億3,500万ドルであり、その主要5品目は、電気・電子機器、科学光学機器、豚肉、塩、果実、自動車、非鉄金属鉱等となっており、第一次産業の比率が高いメキシコからはアボカド、メロン、マンゴーといった食料品の輸入も多くあります。2018年の日本からメキシコへの直接投資は21億5,300万USドルであり、その内、製造業が14億USドルであり、7割を占めています。製造業の直接投資の多くは自動車関係の製造業であり、商業に関しても半数以上が自動車関係となっています。総合すると近年の、対メキシコへの直接投資の80%以上が自動車関係といえます。

■メルコスールとの自動車協定

南米南部共同市場(メルコスール)とは、次の4つを目的とした協定であり、現在の加盟国はアルゼンチン、ボリビア、ブラジル、パラグアイ、ウルグアイ、ベネズエラの6カ国、準加盟国はチリ、コロンビア、エクアドル、ガイアナ、ペルー、スリナムの6カ国となっています。

[メルコスールの4つの目的]

・域内の関税および非関税障壁の撤廃等による財政、サービス、生産要素の自由な流通

・対外共通関税の創設、共通貿易政策の採択および地域的・国際的な経済・貿易面での協調

・マクロ経済政策の協調および対外貿易、農業、工業、財政・金融、外国為替・資本、サービス、税関、交通・通信などのセクター別経済政策の協調

・統合過程強化のための関連分野における法制度の調和

[メルコスールの主な内容]

メルコスールの主な内容は次の5つです。

域内関税の原則撤廃

メルコスール加盟国の域内の関税は原則として撤廃されており、自動車および自動車部品、砂糖(各国ごとに保護品目あり)を除いて関税率が0%とされています。

対外共通関税

対外共通関税については、全品目の約85%にあたる品目(約9,000品目)について0~20%の関税率が適用されています(ただし例外品目あり)。

原産地証明

原産地証明については、域内の貿易においてメルコスール原産とみなされる(関税率0%適用)ための現地調達率は原則として60%とされています。

紛争処理手続

紛争手続処理については、常設仲裁裁判所で行います。

民主主義条項

メルコスール域内およびメルコスール関係諸国において民主主義の秩序が失われた場合、協定上の権利および義務の凍結も可能です。

[メルコスールとの自動車協定]

メキシコとブラジルおよびアルゼンチンの間には、メルコスール・メキシコ自動車協定(ブラジルとの規定は同協定内の付属書2、アルゼンチンとの規定は同協定内の付属書1)が存在します。これにより、メルコスールの主な内容の1つである対外共通関税(完成車35%、自動車部品16~18%)が撤廃されることになりました。また、この協定による特恵関税を享受するためには、メキシコにおいても原産地証明を受けなければならず、現地調達率が定められました。

対ブラジル(メルコスール・メキシコ自動車協定)

ブラジル政府は、自動車貿易収支の悪化等を原因とし、当該自動車協定の改定協議をメキシコ政府に持ちかけ、2012年3月以降、両国間の自動車輸出には無関税輸出枠が3年に渡って設けられるようになりました。

・2012年度:14億5,000万USドル

・2013年度:15億6,000万USドル

・2014年度:16億4,000万USドル

その後2015年3月、撤廃予定だった輸出制限枠を4年間継続することに合意し、2019年3月19日に完全自由化するとしています。

・2015年度:15億6,000万USドル

・2016年度:16億0,600万USドル

・2017年度:16億5,500万USドル

・2018年度:17億0,500万USドル

また、原産地証明における現地調達率も併せて引き上げられることになり、当初の30%から2013年3月19日までに35%、2019年3月19日までに40%となっています(自動車の最新モデルの場合、販売開始から2年間は20%)。

対アルゼンチン(メルコスール・メキシコ自動車協定)

アルゼンチンにおいても、メキシコとブラジルが当該自動車協定を改定したことをうけて、政府がアルゼンチンとの二国間の取り決めについても改定するようにメキシコ政府に求めていました。当初は拒否していたメキシコ政府も、二国間協議が失敗に終わった等の理由により、ブラジルと同様に協定の見直しに合意しました。アルゼンチンにおける無関税輸出枠は以下のとおりです。

・2012年度:5億7,500万USドル

・2013年度:6億2,500万USドル

・2014年度:1億8,750万USドル

・2015年度:5億7,500万USドル

・2016年度:5億9,225万USドル

・2017年度:6億1,297万USドル

・2018年度:6億3,749万USドル

また、原産地証明における現地調達率も併せて引き上げられることになり、2012年12月18日から30%、2013年3月19日から35%、2019年3月19日から40%とそれぞれ定められています(最新モデルの場合、販売開始から2年間は20%)。

■国別、地域別の輸出入

2018年度のメキシコの国別輸出額を見ると、NAFTAを締結しているアメリカとカナダが1位、2位を占めていることがわかります。特にアメリカは、全体の約79.5%もの割合を占めています。

アメリカへの依存の高さは、1994年にNAFTAが発効された後に急速に高まり、一時は輸出額の9割近くを占めていました。メキシコ政府はアメリカ一国への過度な依存体質の脱却を目指すとともに、新たな貿易拡大の可能性を世界規模で模索し、積極的に多角貿易を進めてきました。その結果、ブラジル、コロンビアなどのラテンアメリカ諸国の比率が増し、アメリカのみならずラテンアメリカを含む南北アメリカ全域を対象とした輸出生産拠点としてのメキシコの存在感が示されるようになりました。

また、対アジアでは、中国向けの輸出が鉱物資源などを中心に拡大しておりますが、日本向けの輸出は減少傾向にあります。しかし、TPP協定への参加を表明しているメキシコは、今後もアジアとの貿易拡大に意欲的な姿勢を鮮明に打ち出していくものと思われます。

【主要輸出相手国別の輸出額】

|

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| アメリカ |

326,866 |

358,225 |

79.5% |

9.6% |

| カナダ |

11,360 |

14,074 |

3.1% |

23.9% |

| スペイン |

4,240 |

5,304 |

1.2% |

25.1% |

| 中国 |

6,713 |

7,429 |

1.6% |

10.7% |

| ブラジル |

3,681 |

4,408 |

1.0% |

19.8% |

| コロンビア |

3,164 |

3,545 |

0.8% |

12.0% |

| インド |

3,422 |

4,924 |

1.1% |

43.9% |

| ドイツ |

6,977 |

7,072 |

1.6% |

1.4% |

| ベネズエラ |

1080 |

995 |

0.2% |

-7.9% |

| 日本 |

4,039 |

3,854 |

0.9% |

-4.6% |

| その他 |

37,859 |

40,742 |

9.0% |

7.6% |

| 合計 |

409,401 |

450,572 |

100.0% |

10.1% |

出所:JETRO

【主要輸出相手地域別の輸出額】

| 輸出先 |

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| 北米 |

338,226 |

372,299 |

82.6% |

10.1% |

| 中米 |

6,009 |

6,502 |

1.4% |

8.2% |

| 南米 |

13,917 |

15,221 |

3.4% |

9.4% |

| カリブ地域 |

1,995 |

2,107 |

0.5% |

5.6% |

| アジア |

22,636 |

25,169 |

5.6% |

11.2% |

| 欧州 |

23,149 |

25,411 |

5.6% |

9.8% |

| その他 |

3,469 |

3,863 |

0.9% |

11.4% |

| 合計 |

409,401 |

450,572 |

100.0% |

10.1% |

出所:JETRO

国別の輸入額を見ると、輸出ほどはアメリカに依存はしていませんが、アメリカからの輸入が全体の約45%を占めています。2位が中国で約18%、日本は3位で約3.9%となっています。次いで、4位は韓国、5位がドイツと続きます。地域別に見ると、アメリカ、カナダの北米が48.8%とトップですが、中国、日本、韓国、そしてインドからの輸入も増加しており、アジアからの輸入は34.7%を占めるまでになり、欧州の約3倍となっています。

【主要輸入相手国別の輸入額】

| 輸入先 |

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| アメリカ |

194,543 |

215,817 |

46.5% |

10.9% |

| 中国 |

74,145 |

83,505 |

18.0% |

12.6% |

| 日本 |

18,185 |

18,194 |

3.9% |

0.0% |

| 韓国 |

15,756 |

16,727 |

3.6% |

6.2% |

| ドイツ |

16,421 |

17,761 |

3.8% |

8.2% |

| カナダ |

9,788 |

10,772 |

2.3% |

10.1% |

| 台湾 |

7,441 |

8,270 |

1.8% |

11.1% |

| マレーシア |

7,887 |

9,391 |

2.0% |

19.1% |

| ブラジル |

5,440 |

6,511 |

1.4% |

19.7% |

| タイ |

5,934 |

6,361 |

1.4% |

7.2% |

| その他 |

64,829 |

70,968 |

15.3% |

9.5% |

| 合計 |

420,369 |

464,277 |

100.0% |

10.4% |

出所:JETRO

【主要輸入相手地域別の輸入額】

| 輸入先 |

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| 北米 |

204,331 |

226,589 |

48.8% |

10.9% |

| 中米 |

1,931 |

2,095 |

0.5% |

8.5% |

| 南米 |

10,762 |

12,001 |

2.6% |

11.5% |

| カリブ地域 |

956 |

1,128 |

0.2% |

18.0% |

| アジア |

146,843 |

161,004 |

34.7% |

9.6% |

| 欧州 |

49,007 |

53,078 |

11.4% |

8.3% |

| その他 |

6,539 |

8,382 |

1.8% |

28.2% |

| 合計 |

420,369 |

464,277 |

100.0% |

10.4% |

出所:JETRO

https://www.jetro.go.jp/world/cs_america/mx/stat_04.html

■品目別の輸出入

品目別に輸出額を見ると、圧倒的に工業製品が多く、全体の約9割を占めていることがわかります。中でも多いのが自動車やその部品で、2017年、2018年ともに大きく伸ばしており、工業製品の中では電気・電子機器の約2倍であり、トップシェアの輸出品目となりました。一方、電気・電子機器は、主力であるカラーテレビやフラットパネル、携帯電話などいずれも低調で、ほぼ横ばいで推移しています。電気・電子機器は多くの分野で、中国や韓国との競争により、輸出額の減少や価格の下落があり、苦戦を強いられています。新たに中国企業がメキシコに生産拠点を設ける動きなどもあり、今後の展開が注目されるところです。

【主要品目別輸出金額および比率】

| 輸出品目 |

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| 農産・林産品 |

14,030 |

14,255 |

3.2% |

1.6% |

| 畜産・水産品 |

1,797 |

1,999 |

0.4% |

11.2% |

| 鉱産品 |

29,128 |

36,804 |

8.2% |

26.4% |

| 原油 |

20,024 |

26,483 |

5.9% |

32.3% |

| 工業製品・同部品 |

364,445 |

397,514 |

88.2% |

9.1% |

| 自動車・同部品 |

126,671 |

142,177 |

31.6% |

12.2% |

| 自動車 |

41,689 |

49,406 |

11.0% |

18.5% |

| 電機・電子機器 |

72,787 |

71,985 |

16.0% |

-1.1% |

| カラーテレビ |

10,489 |

10,326 |

2.3% |

-1.6% |

| フラットパネル型 |

10,417 |

10,324 |

2.3% |

-0.9% |

| 携帯電話 |

381 |

542 |

0.1% |

42.3% |

| 産業用機械機器 |

53,789 |

62,451 |

13.9% |

16.1% |

| 輸出総額(FOB) |

409,400 |

450,572 |

100% |

10.1% |

出所:JETRO

https://www.jetro.go.jp/world/cs_america/mx/stat_03.html

品目別に輸入額を見ると、工業製品が圧倒的に多く、全体の8割強を占めており、自動車・自動車部品、電気・電子機器やその部品などが、その多くを占めています。自動車や電気・電子機器の部品を輸入して、組み立てて完成品を輸出するという加工貿易が多く、輸出品のための輸入品となっているという特徴があります。自動車生産も好調に伸びており、設備投資が盛んに行われ産業用機械の輸入も好調に推移しています。

【主要品目別輸入金額および比率】

| 輸入品目 |

2017年 |

2018年 |

| 金額 |

金額 |

構成比 |

伸び率 |

| (100万USドル) |

(100万USドル) |

(%) |

(%) |

| 農産・林産品 |

11,524 |

12,473 |

2.7% |

8.2% |

| 畜産・水産品 |

754 |

736 |

0.2% |

-2.4% |

| 鉱産品 |

43,328 |

55,749 |

12.0% |

28.7% |

| ガソリン |

14,541 |

18,987 |

4.1% |

30.6% |

| 工業製品・同部品 |

364,763 |

395,319 |

85.1% |

8.4% |

| 繊維・アパレル・皮革 |

13,016 |

13,978 |

3.0% |

7.4% |

| 自動車・同部品 |

55,905 |

59,297 |

12.8% |

6.1% |

| 産業用機械機器 |

62,637 |

67,629 |

14.6% |

8.0% |

| 電機・電子機器・同部品 |

84,151 |

93,142 |

20.1% |

10.7% |

| 輸出総額(FOB) |

420,369 |

464,277 |

100% |

10.4% |

メキシコの産業構造は、石油に代表される豊富な鉱業資源産業、世界へ輸出するための自動車産業(生産拠点)、多くの国々から進出が相次ぐ電気・電子製品などの産業が中心となっています。

1994年にアメリカ・カナダ・メキシコの間でNAFTAが発効された後も、40カ国以上の国との間でFTAが締結されており、メキシコにおける経済の牽引役は紛れもなく輸出となっています。

また、労働コストの低さや地理的条件の優位性が、製造業の生産拠点となるための必須条件ですが、メキシコはこれらの条件を満たし、さらに労働力の質の向上と産業集積が進んでいることなどが加わって、自動車関連メーカーはもちろんのこと、家電から航空機メーカーに至るまで多くの製造業における業態がメキシコに進出しています。

国内市場に関しては、人口が約1億人を超え、今後もしばらくは人口が増加する見込みであること、消費性向が高いことなどから、さらなる内需拡大も見込まれています。

今後は、生産拠点としてのみでなく、消費地としてのメキシコの魅力も増大していくと考えてよいでしょう。

■自動車産業

1994年のNAFTA発効以降、メキシコの自動車産業は大きく成長を遂げ、メキシコ最大の産業となりました。巨大な北米自由市場の一員となったことで、世界中の自動車メーカーがメキシコに進出し、生産拠点を構えることになりました。世界最大のマーケットであるアメリカに隣接し、かつ中南米にアクセスしやすいという地理的に有利な条件や、40カ国以上の国々との自由貿易協定を締結していること、安く質の高い労働力で生産ができること、政治・経済ともに比較的安定していることなどを背景に、外資の参入が進み自動車産業は飛躍的に発展しました。

メキシコの自動車産業は、2016年には輸出の27%、2017年にはGDPの2.9%、を占めていました。自動車の生産台数(大型トラック、バスを除く)は、2014年321万9,786台、2015年339万9,076台、2016年346万5,615台、2017年393万2,119台、となり、過去最高を更新していましたが、2018年は390万8,139台と少し減少しています。

国内販売台数(大型トラック、バスを除く)は2014年113万5,409台、2015年135万1,648台、2016年160万3,672台2017年153万498台、2018年142万1,458台となっており、2016年をピークに減少傾向にあります。

メキシコにおいて乗用車の生産を行っている企業は9社(GM、フォード、クライスラー、フォルクスワーゲン、アウディ、日産自動車、本田技研工業、トヨタ自動車、マツダ)であり、日系自動車産業の対メキシコ直接投資についても、2016年までは関連メーカーおよび関連商社のメキシコ進出を含め非常に盛んになっていました。

日産自動車は2017年には年間82万台を生産しており、24.2%のシェアを占めるメキシコ最大の自動車メーカーとなっていましたが、2018年には日産が76万台に減少し、GMが83万台となったため、第2位となっています。日産に比べると進出が遅かった本田技研工業、トヨタ自動車も生産台数を伸ばしており、2014年には、マツダもメキシコにおいて生産を開始しています。

仕向け地別に見ると、北米向けは前年比9.2%増の281万5,258台と引き続き堅調に推移しています。中南米向けは、2015年にはブラジルとの自動車協定のブラジル側の見直しを主な原因とし、16.4%減の19万2,933台となり、特に、ブラジル向けが42.2%減少しておりましたが、2018年においては、28万7,694台と前年比19.9増となっています。

その他、欧州向けの販売は、47.9%増の24万8,688台となっています(2018年時点)。

こうした各国向けの販売数が減少する中でも自動車産業の対メキシコ直接投資は依然として増加を続けています。

【世界の自動車生産ランキング】

| 2017年 |

2018年 |

| 順位 |

国名 |

台数 |

順位 |

国名 |

台数 |

| 1 |

中国 |

29,015,434 |

1 |

中国 |

27,809,196 |

| 2 |

米国 |

11,189,985 |

2 |

米国 |

11,314,705 |

| 3 |

日本 |

9,693,746 |

3 |

日本 |

9,728,528 |

| 4 |

ドイツ |

5,645,581 |

4 |

インド |

5,174,645 |

| 5 |

インド |

4,782,896 |

5 |

ドイツ |

5,120,409 |

| 6 |

韓国 |

4,114,913 |

6 |

メキシコ |

4,100,525 |

| 7 |

メキシコ |

4,068,415 |

7 |

韓国 |

4,028,834 |

| 8 |

スペイン |

2,848,335 |

8 |

ブラジル |

2,879,809 |

| 9 |

ブラジル |

2,699,672 |

9 |

スペイン |

2,819,565 |

| 10 |

フランス |

2,227,000 |

10 |

フランス |

2,270,000 |

※大型バス・トラックを含む

出所:OICA

メキシコの自動車産業の大きな特徴の1つが、その輸出割合の高さです。NAFTA発効当初も、メキシコにおける自動車生産総数の約半数が輸出されていましたが、輸出傾向は一層高まり、2018年には88.3%が輸出されています。輸出先はNAFTA加盟国であるアメリカとカナダが圧倒的に多いですが、メキシコは積極的に多くの国と貿易協定を発効しており、輸出先は幅広くなっています。そのためアメリカ、カナダ向けの割合は、2016年に80.0%ありましたが、現在2018年では81.6%となっています。

もう1つの特徴は、メキシコの自動車生産における部品調達の自由度の高さと豊富さであり、多くの多国籍自動車メーカーが進出しているメキシコには、さまざまなメーカーやブランドに対応できる中小の部品メーカーが数多く存在します。さらに、自由貿易協定締結が進んでいるため、国外からの部品調達における関税障壁が低い、あるいはないという条件のもと、グローバルなサプライチェーンを生かした生産ができるという点も影響しています。

■電気・電子機器

メキシコにおける電気・電子産業は、自動車産業に並ぶ主要産業です。電子・電気産業の輸出は2011年に自動車の輸出額に抜かれて2位(2018年:16%)になるまでは輸出額のトップでした。中でもメキシコの三大輸出品目(自動車、テレビ、原油)のうちテレビが主力製品となっています。

メキシコでの電子・電気産業は、エンジニアリング、研究開発への投資が推進されて、高付加価値製品の開発が進んでおり、今後も成長が期待できる分野であることは間違いありません。一方で、携帯電話、コンピュータなど、いずれも中国、韓国、マレーシアなどのアジア勢との国際競争が激しくなっていることも事実です。

■航空機産業

従来から、アメリカの航空機産業にとってメキシコは重要な生産拠点となっていました。さらに、メキシコが航空機産業を次世代の成長産業として位置付けているため、今後に期待のかかる産業です。

現在の規模は2016年の輸出額は71億USドルとなっており、2004年から毎年平均17.6%上昇しており、メキシコ政府は2020年には輸出額120億USドル、関連企業500社、雇用者数11万人規模に育成し、世界のトップ10入りを目標に掲げています。

ケレタロ州や北部国境地帯の各州には航空機産業が多く進出しており、2016年の事業所の数は330ヵ所超と、2008年の169ヵ所社からは約1.4倍、2006年の109ヵ所に比べると約3倍に増加しています。現在の同産業の雇用者総数は53,000,人を超えています。

メキシコの大手監査法人の試算によれば、従業員85名の航空機部品工場の製造コストはアメリカの84.3%、人件費だけで考えるとアメリカの28.6%。いかにメキシコが高い競争力を持っているかがわかります。

近年はこの低い製造コストを利用し、板金やリベット加工、ハーネスやパイプ製造といった労働集約的作業をメキシコ国内で行う企業が大多数を占める一方、ハネウェル社が空調のシステムチェックのようなシステムインテグレーションをメキシコ国内で行っています。将来的には、完成機をメキシコ国内から引き渡す企業が現れる可能性が高いといわれています。

この背景には、メキシコの産業の特徴として、自動車産業により獲得された製造業の裾野の広さがあること、質が高く安い労働力が得られること、地理的な優位性などの条件に加え、産官学の連携やインセンティブによる政府の後押しがあることも大きな要因です。日本においても、国産航空機製造は始まっていますが、今後は、国産機の部品製造拠点としてもメキシコに期待が持たれています。

■エネルギー産業

2012年12月から政権を担っているペニャ・ニエト大統領の政策の1つにエネルギー政策がありました。同大統領は、エネルギー政策に関連して民間企業との提携による石油資源の開発・生産の向上を図るべく、最優先事項としてエネルギー改革に着手していました。

2013年12月20日、エネルギー改革法案が可決され、石油関連では75年ぶりにペメックス社による独占が終わりました。

具体的には、メキシコ国合衆国憲法25条(経済活動における国家の役割)、27条(資源の国家帰属)、28条(独占禁止の例外)の改正法をそれぞれ交付し、翌21日から同法が施行となり、「生産物分与契約」や「ライセンス契約」といったより積極的な民間参入の形態の導入に市場は好感を持っています。

メキシコは原油生産国世界11位(2018年)ですが、近年では既存油田の枯渇に伴い生産量の減少に直面しています。一方で、エネルギー需要は急増し、石油の代替エネルギーの台頭も考えられています。その中で、既存油田の開発・生産性の向上が急務になっていることから、同大統領は民間企業との提携によって目的を達成すべく、同エネルギー改革に踏み切ったといわれています。

主要三党の中の特に民主革命党(PRD)においては、根強い反対もあったようですが、当初の予定どおり2013年12月に同法案が可決されました。

2018 年 12 月に大統領に就任したロペス・オブラドール大統領は、汚職や免責の撲滅を最優先課題とし、その他にガソリン価 格値下げ、増税の回避、燃料価格の上昇抑制、を唱えました。また、エネルギー改革の廃止を構造改革の再検証の1つとしています。

[エネルギー改革法案]

石油エネルギー

エネルギー改革法案においては、民間企業との契約形態に関し、現行の「サービス契約」および2012年から政府案として提案されていた「利益分配契約」に加え、「生産物分与契約」および「ライセンス契約」が盛り込まれました。

また、ロペス・オブラドール大統領は生産量が落ち込み続ける石油産業の再生に力を入れており、国営のメキシコ石油公社を再生し、石油資源の富をより多くの国民に分配すると公約していますので、今後の動向を注視する必要があります。

電力エネルギー

電力エネルギーについても、これまで電力公共サービス法の下で行われてきた民間事業者による発電事業に、さらなる安定性が法によって付与されることになりました(憲法改正を含んだ改革法案)。また、送配電事業においても、民間企業との運営保守契約等の締結が可能となりました。ただし、原子力発電および放射性鉱物の採掘については、今後も国家の戦略的分野として、国が独占的に行う事業とされています。

その他

ローカルコンテンツの規制(エネルギーの割当と契約の実施に必要な国産品の利用基準等の規制の整備)や組織改革等(ペメックス社およびCFE(メキシコ電力公社)を生産的国営企業に移行するための法整備を進めるなど)の細かな内容についても、同エネルギー改革法案の中に含まれています。

同法案の可決に伴って、格付会社S&Pはメキシコ政府、ペメックス社、CFEの外貨建て長期債権の格付けをBBBから1段階アップさせBBB+としました。このエネルギー改革はメキシコにとって大きな意味を持ち、メキシコのさらなる発展は間違いないと期待されています。日本企業の中には、自動車産業の次は、エネルギー産業と考えている企業も多く、セミナー等についても積極的に行われている項目です。

Latest News & Updates

【2016年自動車生産台数について】

メキシコ自動車工業会(AMIA: Asociación Mexicana de la Industria Automotríz)は、2016年のメキシコ国内での自動車生産台数が前年比2%増の346万5,615台と発表しました。また、輸出台数も前年比0.3%増の276万8,265台と生産台数、輸出台数とも、7年連続で過去最高を更新しています。

生産台数が増加した一番の要因は、国内販売が好調であり、前年比18.6%増の160万3,672台とこちらも過去最高を更新しています。これは、労働環境の改善により、所得が増えており、自動車の購入意欲が益々高まっていることが考えられます。

投資環境

アンケート結果に見るメキシコの投資環境

世界銀行と国際金融公社(IFC)が、2019年10月に「ビジネス環境の現状2020」を共同で発表しています。このアンケートから世界のメキシコの評価を見ていきます。メキシコは、このランキングの総合順位が190の国と地域中60位で、前年の56位から順位を4つ下げています。「ネクスト11」のベトナム(69位)、インドネシア(72位)、と比べると上位ですが、韓国(5位)、トルコ(33位)とは大きく開きがあります。メキシコはラテンアメリカ地域内で最高位を維持しているが、ビジネス環境の改善という点では2年連続で大きな改善というのはみられません。

金融(株式)市場

メキシコ証券取引所(BMV:BolsaMexicanadeValores)は、1933年にメキシコ・シティに設置されており、株式、債券等の取引を行うメキシコで唯一の証券取引所です。

世界金融危機の直後の2008年末に時価総額は激減しましたが、その後は順調に回復し、2014年10月時点で時価総額5,433億USドルとなっています。上場企業数も同様に増加していますが、国内企業よりも外国企業が多く新規上場しており、特に外資系金融機関に存在感があります。

BMVでは、株式、ワラント、債券などの取引が行われており、株式は多くの種類に分かれています。A株(普通株でメキシコ人が購入可能)、B株(普通株で外国人も購入可能)、C株(投票権を制限した外国人投資家向け普通株)、L株(投票権を制限した普通株)などがあり、投資規制の少ない債券と比べて、株式は外国人投資家にとっては複雑で規制が厳しいとの声もあります。また、時価総額の大きな銘柄に取引が集中するのも特徴的です。

為替レート

メキシコには、1994年の通貨危機によるペソの大暴落、通称「テキーラショック」と呼ばれる苦い経験があります。そのため、その後は財政政策とともに、着々と外貨準備の積み増しを進めてきました。為替相場が激しく変動した際には、メキシコ中央銀行が介入してペソの安定を図るように努めています。

2011年11月には、1日に2%を超えてペソが下がった場合、最大で4億USドルのドル売り介入を図るという通貨防衛策を導入し、2012年5月には実際にペソ安を食い止めるためにドル売り介入が実施されました。

メキシコの経済は、ここ数年安定的であることや、アメリカをはじめとして多くの国が金融緩和の方向で動いている中で政策金利が4.5%と相対的に高い水準に据え置かれていることなどから、今後も底堅く推移すると考えられています。

外国直接投資額

メキシコの外国直接投資(FDI:Foreign Direct Investment)額は、2009年に国際金融危機の影響で161億USドルに落ち込みましたが、2010年にはオランダのハイネケン社がメキシコの飲料大手メーカーであるフォメント・エコノミコ・メヒカーノ社のビール部門を買収した大型投資(51億7,000万USドル)があったため200億USドル台に回復しました。その後は同様の大型案件はありませんが、順調に推移しているものと思われます。

FDIを国別に見ると、2010年のトップはオランダでしたが、それ以外の年はアメリカがトップです。次いでスペイン、オランダ、スイス、ドイツといった欧州勢、アジアでは日本の投資額が最も多くなっています。

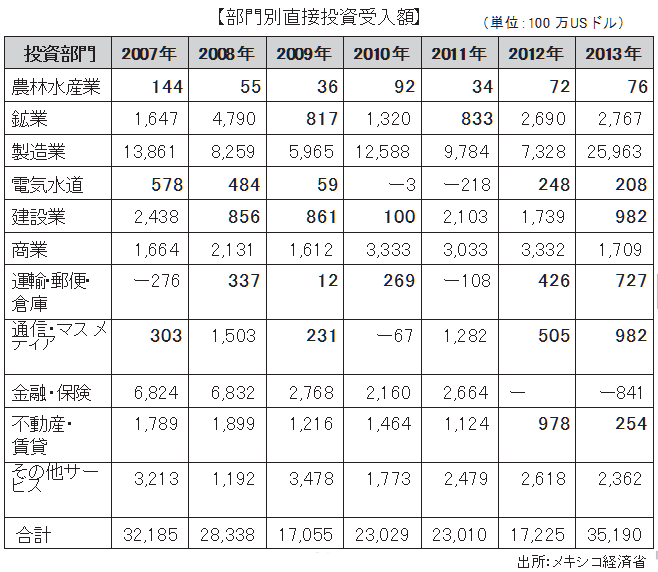

産業部門別に見ると、2013年は製造業が259億USドル、鉱業が27億USドル、その他サービスが23億USドルと続いています。製造業においては、自動車メーカーが北米・中南米マーケットの小型車を中心とした生産拠点としてメキシコ工場に投資を加速し、あわせて部品メーカーへの投資も多くなっています。また、メキシコ政府が次世代産業として期待する航空機産業への投資も順調です。

商業では、ウォルマート・ストアーズ社が本国アメリカに次ぐ店舗数をメキシコで展開しており、積極的な投資が行われています。

今後も、輸出産業の生産拠点への投資だけでなく、1億を超える人口を擁するメキシコの旺盛な購買力に注目した、内需拡大を狙った投資もさらに多くなっていくと思われます。

インフラ

世界経済フォーラムが行う、「世界競争力レポート(The Global Competitiveness Report)2012~2013」によると、メキシコのインフラの総合評価は144カ国中65位です。各インフラの評価は、道路50位、鉄道60位、港湾64位、空港64位、電力79位となっています。

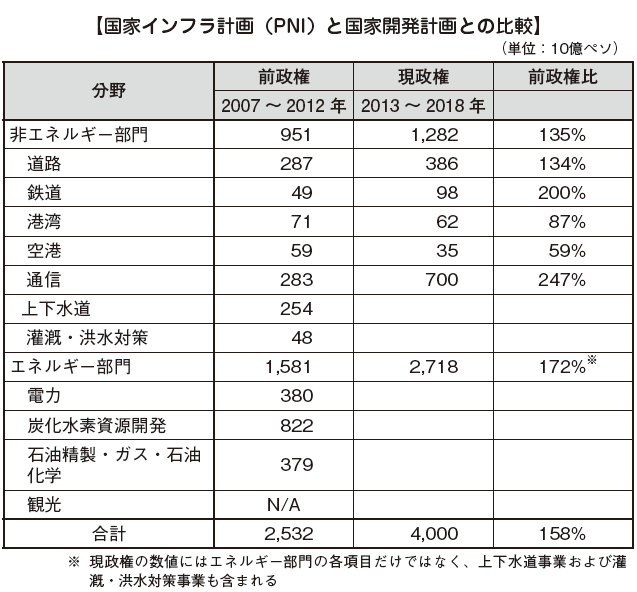

メキシコは、カルデロン大統領時代の2007年に、国家インフラ計画(PNI:Programa Nacional de Infraestructura)2007~2012という5カ年計画が発表され、経済競争力の向上のために輸送インフラや発電所、通信網などに対して、メキシコ史上最大となる2,200億USドルもの投資が計画されました。この5年間に世界金融危機や欧州財政危機による世界的景気後退があったにもかかわらず、インフラ整備による投資が好影響を及ぼしメキシコ経済は世界金融危機による落ち込みからV字回復して順調に経済発展を続けてきました。最終年である2012年までの進捗状況は75%程度とされており、いくつかの大規模プロジェクトは、2012年12月に就任したペニャ・ニエト大統領が率いる新政権に引き継がれました。

同大統領は、経済政策の基本方針の中に国家開発計画(2013~2018)を揚げています。この計画では、競争力の向上に加えて地域間格差の是正も重要視しており、道路、鉄道、港湾などの総合輸送インフラ整備ための大型プロジェクトの推進と旅客鉄道網や通信網の整備は優先課題です。

■国家開発計画(2013~2018)

2012年に、12年ぶりに政権を奪取したPRI党のペニャ・ニエト政権は、その政策の中のインフラ投資プログラムとして、国家開発計画(2013~2018)を掲げています。

国家開発計画(2013~2018)において、同政権はその6年間の政権担当期間に4兆ペソ(約32兆円)をインフラ計画に投じると発表しています。

ペニャ・ニエト大統領は演説で「インフラは人、地域、市場の競争力を促進し、雇用を創出する。また、各種生産力を民間に開放し、向上させることによって、バランスのとれた地域開発を行い、国民間の格差を縮小することが不可欠である」と述べており、インフラ事業に力を注ぐことを明確に示しています。

実際のところ、2013年のインフラ計画については実行が遅れ、財務省や大統領教書のデータによれば、進捗はわずか19%でした。インフラ計画実行の遅れが景気にマイナスの影響を与えたと国民から非難を受けています。

上表は前政権の国家インフラ計画(PNI)と現政権の国家開発計画との比較となります。

■港湾

従来、メキシコの港湾は、メキシコ湾に面したベラクルス港やアルタミラ港がアメリカの大西洋岸の主要都市や大西洋航路と結ばれており、太平洋側ではマンサニージョ港やリゾート地として有名なクルーズ船寄航地であるアカプルコ港などが主要な施設とされていました。全体としてはカリブ海、大西洋側にキャパシティの大きな主要港があり、太平洋航路へはパナマ運河を経由する航路をとることが多くありました。

2007年にカルデロン大統領が打ち出した国家インフラ計画2007~2012では、5つの新港建設とすでに稼動している23の港湾の整備が計画されました。主な新設港はメキシコとEPAを締結している日本や、貿易の拡大が見込まれるアジアとの貨物輸送を想定した太平洋側にあります。新設港と既存港の整備により、現在はアジアから北米の貨物取扱のメインポートとなっているアメリカのカリフォルニア州ロサンゼルス港などに並ぶ有力なルートとなることが期待されています。

具体的にはマンサニージョ、ラサロカルデナス、マサトラン、グアイマス港の既存港の浚渫および拡張工事、そしてプンタ・コロネット、マンサニージョIIの建設が計画されました。しかし、バハ・カリフォルニアに位置し、アメリカとのコンテナ輸送の一帯プロジェクトとして計画されていたプンタ・コロネット港建設は国家インフラ計画2007~2012では実現せずに、次期政権へ先送りとなりました。

現在のペニャ・ニエト政権の国家開発計画2013~2018では、港湾開発には620億ペソのインフラ支出を掲げていますが、国家インフラ計画2007~2012に比べると90億ペソの減少となっています。

(1).png)

■鉄道

19世紀後半から20世紀前半にはメキシコには総延長距離2万kmにもなる遠距離旅客鉄道がありました。しかし、その後自動車や航空機におされて不採算となり、徐々に廃線が増え、近年ではチワワ太平洋鉄道などの一部路線を残すのみとなっています。国家インフラ計画2007~2012では、メキシコに旅客鉄道を復活させることを目的とし、メキシコ・シティ~ケレタロ市、メキシコ・シティ~トルーカ市、ユカタン州メリダ市~カンクン、チャルコ~メキシコ州ラ・パスが優先して整備されました。

貨物に関しては、メキシコ最大の鉱山企業であるグルポ・メヒコの傘下にある、フェロメックスやフェロスールと、アメリカ資本によるカンザス・シティ・サザン・ド・メキシコ(KCSM)が運営する路線などがあります。NAFTA締結以降、メキシコ~アメリカ間の貨物輸送の重要性が見直されたため、貨物路線には投資が活発に行われるようになりました。国家インフラ計画2007~2012では、複合輸送ルート開発プロジェクトの一環として、1,418kmに及ぶ鉄道の新規敷設が計画されました。このプロジェクトで、港湾・道路と連動した鉄道がインフラの重要な一翼を担い、北米の輸送に大きな変化をもたらし、メキシコの産業・貿易競争力に寄与するであろうと考えられています。

都市交通としての鉄道は、メキシコ・シティやグアダラハラには充実した地下鉄網や路面電車があります。メキシコ・シティでは、1967年オリンピック開催の前年には地下鉄1号線が開通しています。その後も、人口の増加と周囲を山に囲まれた地形的特徴などによる大気汚染が深刻であったため、乗用車にかわる交通手段として積極的に整備され、2014年時点では200kmを超える大地下鉄網を擁する都市となっています。

ペニャ・ニエト政権における国家開発計画(2013~2018)でも都市公共交通の整備は重要課題の1つとされ、国家インフラ計画2007~2012に比べると開発への投資額は490億ペソ増加(増加率200%)しています。

今後はモンテレイ市地下鉄3号線やグアダラハラ市路面電車網拡張、メキシコ・シティ首都圏近郊列車のなども計画される見込みです。

■道路

メキシコには2万6,704km(2009年)にも及ぶ道路があります。トラック輸送が盛んなメキシコにおいて道路は輸送インフラの中でも非常に重要です。国土を縦断するパンアメリカン・ハイウェイはアメリカ、カナダという大消費地への輸出ルートであり、メキシコ陸運の要となっています。

国家インフラ計画2007~2012では、総距離1万7,438kmにも及ぶ新規の道路建設や改修整備を行うことが計画されました。特に優先されるのは、国土の南北縦貫道路、東西横断道路などの主要幹線道路です。また、2,489kmに及ぶ高速道路の建設と整備プロジェクトが、民間活力を生かして行われることになっていました。同計画はベニャ・ニエト大統領に引き継がれ、総距離3,000km以上の高速道路の建設を予定しています。

メキシコに立地する輸出型企業においては、アメリカ国境に近い地域の生産拠点に投資が集中する傾向が強くありました。しかし、IMMEXといった輸出型投資に対するインセンティブ対象範囲が国境近辺の地域限定から緩和されたことと、輸送インフラの整備が進んだことにより、中部メキシコでの投資が拡大しているといわれています。

ペニャ・ニエト政権における国家開発計画2013~2018においても道路の整備は重要項目の1つとされ、国家インフラ計画2007~2012から比べるとインフラ支出額は3,310億ペソの増加となっています。

ただし、メキシコではいったん工事が始まると長期間にわたり終日道路を通行止めにして工事を行いますので、都市部などではこのインフラ整備の増加に伴う交通渋滞などが懸念されています。

■空港

メキシコには、メキシコ・シティ国際空港、グアダラハラ国際空港、モンテレイ国際空港などの大きな都市やその郊外、カンクン国際空港、ティファナ国際空港などの国際的に有名な観光・リゾート地に立地した空港、さらには小規模な飛行場まで含めると1,800以上の空港があります。

国家インフラ計画2007~2012では、さらなる観光客の誘致を図るためと、航空貨物の収容力を50%増加させることを目的として、リビエラ・マヤ空港、エンセナーダ空港、プエルト・ペニャスコ空港の新規建設と、31の既存空港の拡張整備に20億USドルもの民間投資を見込んだ計画が出されました。

3億USドルもの投資が見込まれたリビエラ・マヤ空港計画では、300万人もの旅客収容能力が見込まれる大型プロジェクトでしたが、ペニャ・ニエト政権による国家開発計画2013~2018へと先送りになることとなりました。

この国家開発計画2013~2018では、空港開発には350億ペソのインフラ支出を掲げていますが、国家インフラ計画2007~2012から比べると240億ペソの減少(減少率最大)となっています。

■電力

メキシコはエネルギー資源に恵まれた国であり、石油や天然ガスだけでなく電力の輸出も行っています。しかし、1970年代からの経済成長に伴い、エネルギーの国内消費も急速に増加し、2009年時点での一次エネルギー消費のエネルギー源別割合は、化石燃料が88.9%(石油56.7%、天然ガス27.8%、石炭4.4%)、原子力が1.6%、その他に水力、風力、太陽光、バイオマスなどの再生可能エネルギーとなっています。

次のグラフは発電量(エネルギー源別)の推移を表したものです。

1970年代から急速に増加しており、2009年には25万7,812GWhに達しました。今後も、毎年数%の増加が予測されています。近年は石油産出量が減少し、天然ガスへの転換が大きく図られていることがわかります。

また、国家インフラ計画2007~2012では、電力の25%以上を水力、地熱、風力といった再生可能資源から得るとし、2012年には発電能力を拡大して、国民の97.5%に電気を供給することを目標に掲げ、送配電施設の整備も含めて340億USドルの投資を計画していました。同計画もペニャ・ニエト政権が引き続き取り組んでいます。

現在のペニャ・ニエト政権の国家開発計画2013~2018では、エネルギー開発(上下水道、灌漑・洪水対策事業含む)には、引き続き2,718億ペソのインフラ支出を掲げており、国家インフラ計画2007~2012から比べると9,135億ペソの支出増となっています。

■通信

メキシコにおいても他の多くの新興国と同様に、携帯電話の普及率が急速に伸び、2010年時点で80%を超えています。また、固定電話の普及についても、他の新興国と同様に頭打ちとなっています。

テルセル(Telcel)、ビスター・メキシコなどの数社がサービスを提供していますが、シェアはテルセルが70.3%と圧倒的に多いです。一方、インターネットの普及率は約3割、ブロードバンドの普及率は1割程度です。これは通信環境整備の遅れによるものと考えられます。

国家インフラ計画2007~2012では、安価にデータ通信を利用できるようにするために通信部門の競争力を向上させることが計画されていました。通信分野での競争を促すために国有の光ファイバー網を民間に貸与したり、テレビ局向け周波コンセッションの入札をすることなどを発表しました。

現ペニャ・ニエト政権の国家開発計画2013~2018においても、通信インフラの整備は重要項目とされており、通信事業には7,000億ペソのインフラ支出が掲げられています。これは、国家インフラ計画2007~2012と比べると4,170億ペソの増加(増加率最大)となっています。

日本企業の進出状況

日本企業のメキシコ進出は2011年以来急増しています。その大きな理由は自動車産業の拡大ともいえます。2011年に日本の四大自動車メーカーであるマツダ、本田技研工業、日産自動車、トヨタ自動車の相次ぐメキシコ進出を発表してから、関連日本企業が次々とメキシコへの投資を開始しました。在メキシコ日本国大使館によると2009年時点で350社だった日本企業数は2013年10月時点で679社と、4年間で約2倍に増加しています。これに伴い日本人も多くメキシコに渡り、2013年10月時点での在留邦人数は8,387人となっています。ちなみにメキシコ日本商工会議所は1964年に設立された当初の会員数は30社でしたが、2014年時点では320社を超えています。

日本の自動車関連企業が進出する主要地区はバヒオ地区と呼ばれる中央高原地区です。中でも日産の工場があるアグアスカリエンテス州をはじめ、メキシコ州、ケレタロ州、グアナフアト州、サン・ルイス・ポトシ州、ハリスコ州、サカテカス州などへの進出が多くなっています。

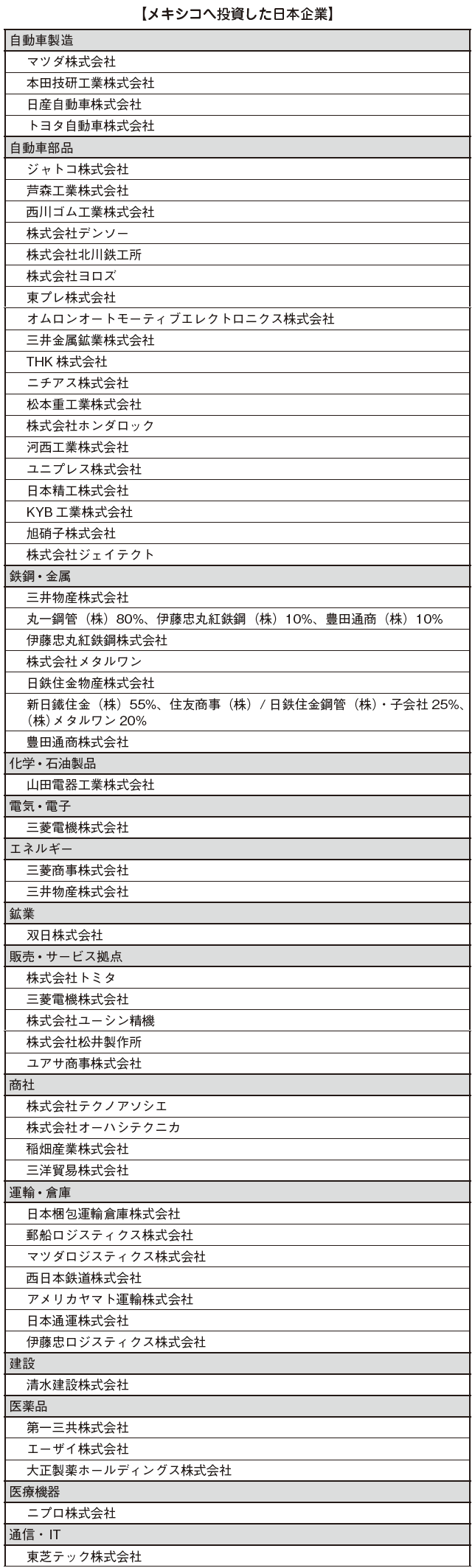

2013年時点のバヒオ地区への新規進出の割合は、メキシコへの新規進出全体の90%を超えており、日本企業が多く進出する州では、工業団地や日本人駐在員向けの住宅等も残り少なくなり、新たな進出先となる州を探す日本企業も増えています。アメリカへの輸出率が高い自動車部品企業に関しては、アメリカへのアクセスを考え、北部地域のヌエボ・レオン州やコアウイラ州、タマウリパス州、およびチワワ州などにも進出しています。しかし北部地域は依然として治安が悪く、ビジネスではなく日常生活に支障をきたすことが考えられます。2011年から2014年1月までにメキシコに投資した主要な日本企業は以下のとおりです。在メキシコ日本国大使館によると、この4年間で合計199件以上の日本企業による投資が行われています。

■日本企業による投資

日本企業によるメキシコへの投資案件数は2014年1月時点で199件以上になりました。産業別で見ると自動車および自動車部品が124件、鉄鋼・金属16件、運輸・倉庫12件などです。

日本からの直接投資額は2009年から2012年までは順調に増加しています。また、日系および欧米系の自動車メーカーの総投資額は2008年から2013年までの6年間で約151億USドルに拡大しました。特にアメリカのフォードは43億USドル、クライスラー18億USドル、ドイツのアウディ30億USドルと多額な投資を行っています。

メキシコの自動車の約7割はアメリカ向けに輸出されており、2012年時点でアメリカの自動車市場の1割以上をメキシコ産自動車が占めています。また、近年では中南米向けの自動車輸出が急増し、2010年から2013年まで前年比で170%成長しています。これにより生産拠点としてのメキシコ注目度が上がってます。

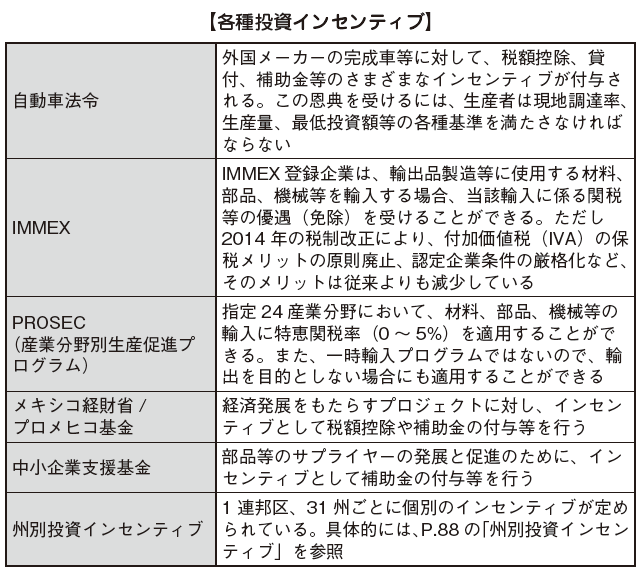

投資インセンティブ

メキシコへの投資に関する規則は、1994年に制定された新しい外国投資法により、一部の例外を除いて多数の外国企業を受け入れてきました。この外資受入れに伴い、メキシコの外国企業に対して以下のような各種投資インセンティブが設定されています。

自動車メーカーの完成車に対しては自動車法令が定められています。この自動車法令以外の投資インセンティブに関しては基本的には、輸入に係るものとなっています。

以下、完成車に対して定められている自動車法令を確認してみます。

自動車法令

自動車法令(自動車完成車産業の競争力並びに自動車国内市場の成長促進のための政令)は、2003年に制定された自動車産業に係る優遇措置のことです。

一定の基準を満たす自動車製造企業が本法に基づいて登録を行った場合、以下の優遇措置を受けることができます。

■優遇措置

・DepositoFiscal(保税倉庫)運営認可※1

・税関法との関係において「軽量自動車新車製造企業」として認められる

・自動車および自動車部品産業部門PROSEC※2が自動的に認可される

・公共入札において自社の車両をすべて国産車として扱える

・完成車(生産台数の10%)について0%の関税率で輸入できる

※1完成車は、保税倉庫に保税状態で部材等を搬入することができ、完成車を組立て輸出する場合には、これら部材の輸入通関手続を簡略することができる

※2PROSECについての詳細はP.84で説明

■登録要件

この自動車法令に基づく優遇措置を受けるためには、以下の6つの要件をすべて満たす必要があります。

①車両総重量8,864kg以下であり、以下のいずれかに該当する新車の製造業者である

・10人以上の人員(運転手を含む)の輸送用の自動車

・乗用自動車その他の自動車で、人員輸送用に設計したもの(一部例外あり)

・貨物自動車

②直前の年度において、メキシコで前記のカテゴリーの車両を5万台以上生産した実績があること。ただし、この実績を満たさない製造業者においても以下の要件をすべて満たせば優遇措置を受けることができる

・過去3年間のうちいずれかの年において、車両を5万台以上生産した事実がある

・前年において3カ月以上操業を停止していない

・前年の生産台数減少率が、同年の販売台数減少率を上回らない・前年の車両生産台数が3万台を上回っている

③製造設備に1億USドル以上の投資を行っている

④メキシコ産業財産庁(IMPI)に登録してある商標(完成車に係るもの)の登録権者である

⑤当該完成車の交換部品の供給能力を有する

⑥排ガス規制その他に関するNOM(メキシコ公式規格)を履行している

この自動車法令以外については、主に「輸入に係るインセンティブ」が主要なものとなります。

輸入に係るインセンティブ

■優遇制度の推移

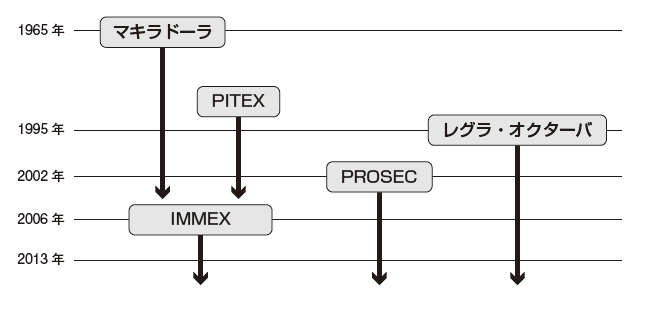

1994年は新外国投資法が制定された年であるとともに、外資の受入れを積極的に開始した年です。これに伴い貿易関連の規定も次々と定められました。まずは同年においてNAFTAを発効して、アメリカ、カナダ、メキシコは巨大な経済圏へと大きな一歩を踏み出しました。また、従前から存在するマキラドーラ(保税加工制度)およびPITEX(一時輸入制度)の各種インセンティブを補完する形でレグラ・オクターバおよびPROSECが制定され、マキラドーラおよびPITEXについても、NAFTAにおける不均衡を調整する形でIMMEXに統一されます。

具体的には以下のフローでこれら輸入に係るインセンティブが整備されました。

以下に1994年以降に設定されたIMMEXおよびPROSEC、レグラ・オクターバの規定を見ていきます。

■IMMEX

IMMEX(Industria Manufacturera Maquiladoray de Serviciosde Exprotación)は、従来のマキラドーラおよびPITEXの主な恩典であった一時輸入の制度がそのまま引き継がれたものです。具体的なIMMEXの恩典は以下のとおりです。

[IMMEXの恩典]

IMMEX企業が受けられる最も大きな恩典としては、IMMEX対象品目について、輸入税(引取りに係るIVA、輸入関税、相殺関税)の保税(IMMEX対象品ごとの対象期間内のものに限る)が挙げられます。

IMMEX対象品には、輸出品に組み込まれる原材料や部品、輸出品の製造に利用される燃料や潤滑油、輸出のために必要な梱包材やラベル等も含まれるため、メキシコにおいて輸出品の製造を行う企業においては、当該輸出品に係るほぼすべての輸入品の輸入税が保税され、大きな恩典を受けることが可能となっています(ただし、2014年の税制改正により、これらの保税メリットが縮小される動きにある。なお保税とは関税の付加が留保されることをいう。詳細はP.81に記載)。

その他、IMMEXには輸入者登録等の自動登録、各種税制に係る税務メリット、サブマキラ、IVA還付期間の短縮など諸々のメリットがあります。以下が対象期間ごとの対象品についての一覧です。

対象期間18カ月

・製造工程で消費される燃料、潤滑油、その他の原料等

・輸出品に組み込まれる材料、部品および仕掛品等

・容器および梱包材

・商品ラベルおよびパンフレット

対象期間24カ月

・コンテナおよびトレーラーケース

対象期間がIMMEXプログラムの有効期間

・製造工程において使用される機械および機器、工具、器具、金型等

・汚染防止、調査または職業訓練、安全、通信・演算、実験、計測、検査、品質管理、輸出品に直接関係する資材に係る機器、その他輸出品に直接関係する機器設備等

[IMMEX対象企業]

IMMEX対象企業の各種登録要件は以下のとおりです。

登録要件

・所得税(ISR)を納税するメキシコ居住の法人である

・年間50万USドル相当以上か、または年間総売上の10%以上を輸出する

・国税庁(SAT)の高度電子署名(FIEL)証明書を有する

・現行の連邦納税登録者である

・税務上およびIMMEX操業を行う住所において納税者登録番号(RFC)を取得しており、同一である

・貿易オペレーションに関する年次報告を行う

・国立統計地理情報院(INEGI)に対する月次報告を行う

・経済省貿易局の要求水準を満たした輸入品の在庫管理を行う

また、IMMEXの登録に際し、必要な書類は以下のとおりです。例として、サービスIMMEXの場合の必要書類の一覧を記載しています。IMMEXの種類によっては必要な書類が異なりますので、手続の際には経済省貿易局等に確認をしてください。

登録必要書類

・設立公正証書

・RFC(会社のもの)

・ID(代表者のもの)

・RFC(代表者のもの)

・工程実施場所の住所、TEL、FAX等

・RFC(工程実施場所のもの)

・工程実施場所の賃貸(売買)契約書

・投資計画資料(全体)

・投資計画資料(不動産、機械)

・工程実施場所の地図

・工程実施場所の見取り図、建屋写真

・従業員採用計画

・輸入予定表(総額)

・輸出予定表(総額)

・クライアントからの発注書、契約書

・HSコード、品目(完成品、部材等、機械等)

・工程の生産能力・工程(各種ライン)の稼働率

・工程説明文書

・FIEL、CIEC(インターネット税務手続用電子IC)(.key.rec.cerの各種資料)

・OEM(Original Equipment Manufacturing)先のRFC等

・その他必要とされる資料

IMMEXはその煩雑さゆえに、企業によってはIMMEX専属の担当者を置いているところもあります。IMMEX登録の提出書類の多さを見てもその煩雑さがわかりますが、継続は登録よりもさらに煩雑であり、適用を困難にしている要因の1つとなっています。IMMEXの継続に際し、必要となる書類を以下に記載します。

継続必要書類

・登録に要した投資計画の達成状況

・一時輸入品の利用状況

・登録に要した土地、工場、倉庫等の状況および輸入品の保管状況

・法定期間が過ぎたIMMEX対象品の取扱状況

・各種登録書類(前出の登録必要書類)の変更点

・貿易レポート

・在庫管理状況

・その他必要とされる資料

IMMEXの登録は資料を取り集めて提出(一部作成も含む)するだけですが、継続するためには、現在の状況を基に達成状況等の資料を正確に作成して経済省貿易局に提出しなければなりません。新規進出企業については、クライアントがIMMEX対象企業であればIMMEXの登録を行いますが、そうでなければ登録しないことが多いです。

[IMMEXの種類]

IMMEXの種類には下記のようなものがあります。

•統括企業IMMEX

•工業IMMEX

•サービスIMMEX

•シェルターIMMEX

•間接操業IMMEX

サービスIMMEXを例にとると、輸出用商品に対するサービスまたは輸出サービスを提供する企業(具体的には、塗装、研磨、切断、検品、仕分、蔵置、搬入、IT業における輸出支援サービスなどを行う企業)はサービスIMMEXの対象企業としてIMMEXの各種恩典を受けることができます。IMMEX対象となる企業は輸出品の製造販売を行っている企業に限定されないことが当該IMMEXの種類からわかります。これらのIMMEXは一企業一登録制です。

[2014年税制による影響]2014年の税制改正の結果、IMMEXの一時輸入に関してIVAの保税メリットがなくなりましたが、現状は企業認定制度という救済制度が認められており、認定された企業に関しては、これまでとおりの保税メリットを享受できます。

認定企業について、メキシコ政府はSAT貿易細則第6次改定版を公布し、認定のレベルを3つのカテゴリーに分類しています。以下、SAT貿易細則第6次改定版に記載されている認定企業A~AAAのメリットおよび認定要件を記載します。

認定企業A

メリット

・一時輸入品に対してIVAが保税

・申請日から20営業日以内のIVAの還付

・認定期間1年

認定要件(IMMEX企業)

・www.ventanillaunica.gob.mxでの電子申請をする

・適切な在庫管理を行っている

・OpinionPostiva(税務義務履行証明)を添付する

・税務義務違反者リストに記載されていない

・SellosDigitales(デジタルシール:印章)が有効である

・IMSS(メキシコ社会保険庁)加入(10名以上)を証明できる

・外国貿易業務に関する情報(関係各位の名称および住所)を記載する

・当局の査察を拒否しない

・IMMEXの登録が有効である

・IMMEXの活動場所をすべてSATに登録している

・IMMEXの活動に関するインフラを整え、当局の査察がいつでも可能である

・過去12カ月に輸入した一時輸入品60%相当額の輸出を達成している

・IMMEXの活動に必要な不動産の使用可能期間(1年以上)を証明する

・IMMEXの活動フロー(写真付きの詳細なフロー)を備えている

・将来のIMMEX活動の継続について、投資計画等を利用し説明できる

認定企業AA

メリット

・一時輸入品に対してIVAが保税

・申請日から15営業日以内のIVAの還付

・認定期間2年

・自己修正の猶予期間が30日

・SATから追徴額の通知の前に調査通知を受領

認定要件(IMMEX企業)

・認定企業Aの認定要件と同様の要件を満たす

・国内取引関連サプライヤー(メキシコビジネスの40%以上をカバー)のOpinionPostivaを添付する

・過去5年のオペレーションを証明、またはIMSS加入(1,000人以上)の証明、または5,000万ペソ以上の設備・機械投資の証明、いずれかの証明ができる

・税務債務が過去12カ月以内に存在しない

・IVA還付申請が過去12カ月以内に否認されていない

認定企業AAA

メリット

・一時輸入品に対してIVAが保税

・申請日から10営業日以内のIVAの還付

・認定期間3年

・自己修正の猶予期間が60日

・当局から追徴額の通知の前に調査通知を受領

・月次一括輸入申告が可能

・自社内通関の選択が可能

認定要件(IMMEX企業)

・認定企業AAの認定要件と同様の要件を満たす

・国内取引関連サプライヤー(メキシコビジネスの70%以上をカバー)のOpinion Postivaを添付する

・過去7年のオペレーションを証明、またはIMSS加入(2,500人以上)の証明、または1億ペソ以上の設備・機械投資の証明、いずれかの証明ができる

・税務債務が過去24カ月以内に存在しない

・IVA還付申請が過去12カ月以内に否認されていない

IMMEX企業に関しては、現状は認定企業A~AAAの分類により従前のIVA保税等のメリットは引き続き認められていますが、流動的であり、今後改正が予想される項目でありますので留意する必要があります。

■PROSEC

マキラドーラおよびPITEXは外国企業がメキシコ国内の安価な労働力をメキシコ国内の製造拠点で活用し、完成品を海外市場に輸出することを想定したものです。

しかし、2001年1月1日以降、NAFTA圏内の貿易に不均衡をもたらすとの理由からNAFTA向け輸出に対してはマキラドーラおよびPITEXは適用できなくなりました。これらの規定を利用しメキシコ国内で製造を行っていた企業は、NAFTA向けの輸出に対して、その恩典を享受することができなくなったため、新たにPROSECが制度化されました(PROSECが制度化された後、マキラドーラおよびPITEXはIMMEXとして再整備)。

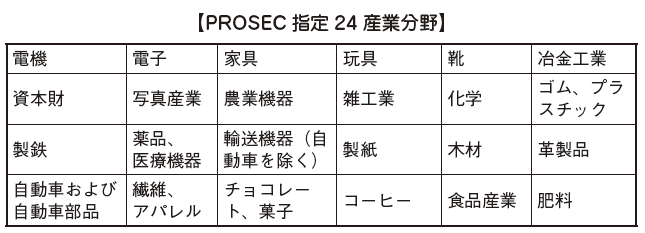

[PROSECの特典]

PROSEC登録が認可されれば、メキシコ国内の製造業者は指定24産業分野にリストアップされている輸出入統計品目番号(HSコード)に該当する完成品、原材料および部品等においてPROSEC特恵関税(多くの場合0~5%)の適用を受けて輸入することができます。

ただし、認可後に輸入した品目について、認可を受けた製品の製造以外に使用する場合には、連邦租税法の定める追徴金および関税の支払義務が生じてしまうため、注意が必要です。

[指定24産業分野]

PROSECに指定される24産業分野は、完成品、原材料および部品等を輸入する場合に、特恵関税の適用を受けることができます(PROSEC政令3条より)。

[PROSECの登録手続]

PROSECの登録には以下の2つがあります

•直接製造業者(Productordirecto)登録

•間接製造業者(Productorindirecto)登録

間接製造業者に関しては、直接製造業者と紐付きの関係となっており、同セクターに属する直接製造業者による間接製造業者登録の手続が完了するまでは、間接製造業者として登録ができません。そのため基本的には直接製造業者としてPROSECの登録を行うことになります。

PROSECの有効期限は登録日から1年で、貿易年次報告(IMMEX等の輸出促進に係る制度に用いられるものと共通)の提出によって自動更新されます。

[登録のための提出書類]

PROSECの指定24産業分野に該当する場合には、下記の提出書類を経済省貿易局に提出することにより、PROSEC企業の登録が完了します。

・設立公正証書

・定款

・各種RFC

・各種ID

・輸入商品の品目およびHSコード等

・当該輸出に係る事業計画等

・土地や工場の建設に係る契約書または許可書

・その他、経済省貿易局が必要とする資料

提出書類については、基本的にIMMEXの登録のための書類と一致しますが、具体的に必要なものについてはIMMEXと同様に事前に経済省貿易局等に確認する必要があります。

その他留意点として、製造する最終製品が対象業種に適合していること、輸入する原材料、部品、機械、設備等が国内で調達不可能であること等が挙げられますが、各種輸入品の一時保有を証明する必要はなく、実務上の手続はIMMEXに比べて簡便であると考えられます。

■レグラ・オクターバ

レグラ・オクターバとは、2007年6月18日付連邦官報公布の輸出入一般関税法(LIGIE)の補則8条に基づく特別輸入許可の略称です。PROSECを補完する制度として知られています。

PROSECの適用は、一般的にHSコードごとに決定されます。しかし、同一のHSコードに複数の異なる品目が存在する場合があり、その際はHSコード別にPROSECを適用することが合理的ではなく、適用は原則として認められていません。ただし、当該品目が個別に特恵関税の利用に値すると認められる際には、PROSECに代わり、レグラ・オクターバを利用します。これがPROSECを補完する制度として知られているゆえんです。

レグラ・オクターバに基づく特別輸入許可は経済省貿易局に申請、承認(15営業日経過による自動承認)されることで、PROSECの対象外品目を、特恵関税率(多くの場合0~5%)で輸入することができます。このレグラ・オクターバに基づく特別輸入許可の有効期間は1年間が原則となっています。

レグラ・オクターバは申請者の希望に基づいて輸入数量が割当てられるため、期間内に輸入数量の割当を消化した場合には、改めて許可申請を行わなければなりません。レグラ・オクターバに基づく特別輸入許可申請の経済省貿易局の審理判断基準の根拠は、経済省貿易細則・判断基準省令添付2.2.2(事前許可認可のための判断基準並びに要件)のIIに記載されています。

[経済省貿易細則・判断基準省令添付2.2.2]

・資材調達を円滑に行うために資材供給元の多角化を図る場合

・国内で生産されていないまたは十分な生産量がないものを輸入する場合

・新製品の生産または新規プロジェクトの立上げに必要なものを輸入する場合

・貿易取引に係る契約に準じた製品を生産するために必要なものを輸入する場合

製鉄部門、チョコレート・菓子部門、コーヒー部門のレグラ・オクターバに基づく特別輸入許可の申請手続には一部特殊要件が存在します。

州別投資インセンティブ

メキシコではIMMEXやPROSEC、レグラ・オクターバなどの輸出入関税に係るさまざまな優遇措置の他に、連邦区を含め31州すべてでそれぞれのインセンティブが設定されています。代表的な州のインセンティブを以下に記載します。

■アグアスカリエンテス州

アグアスカリエンテス州はメキシコの中心に位置する11の自治体を持つ州で、州都はアグアスカリエンテ(Aguascalientes)市です。州の面積は5,617km2(31州中28位)、州の人口は約125万人(31州中27位)です。

州都のアグアスカリエンス市は、メキシコシティから北西に427km離れた標高1,888mの都市であり、州人口の67%が集中しています(2013年時点)。

メキシコ湾や太平洋へのアクセスが比較的容易であり、国際空港から州中心部(車で40分程度)へのインフラが整備されていること、また何よりも古くから日産自動車が進出していることから、新規で進出する企業よりも日産とゆかりのある企業が多いのが特徴です。

労働環境は工業団地のインフラが充実している、州政府が教育に力を入れていることで有能な労働力となる20代の若い人材が多いという特徴があります。

[日本企業の進出状況]

アグアスカリエンテス州にはいくつもの工業団地があります。アグアスカリエンテス市には工業団地はありませんが、日産自動車が第2、第3工場を構えており、周辺にデルバジェ工業団地、サンフランシスコ工業団地、PILA工業団地があります。日産の工場があることから、その近郊にも多くの企業が集中しています。

アグアスカリエンテス市にはジヤトコやアツミテック、旭商工社、大東などが進出し、近郊のデルバジェ工業団地にはメタルワン、富士機工、三桜工業などが、サンフランシスコ工業団地にはカルソニックカンセイをはじめ伊藤忠丸紅鉄鋼、エクセディ、寿屋フロンテ、アイシン精機、サンエス、丸一鋼管、ヨロズ、ユニプレス、ビヨンズなどが、PILA工業団地にはエクセディ、北川鉄工所、東研サーモテック、NTN、日鉄住金物産、共栄テクシードなどが進出しています。

[インセンティブ]

アグアスカリエンテス州政府は、特定のプロジェクトに対して主に次のようなインセンティブを設定しています。

・不動産登録税の免除

・土地使用許可料の免除

・建設許可料の免除

・上下水道税の免除

・新規設立企業の所得税一時免除

・新規雇用創出企業の所得税の減額

・固定資産税の減額

・不動産取得税の減額

・建設許可証発行料の減額

・州税の減額

・上下水道使用料金の減額

・給与税の一時的減額

・都市圏外投資へのインセンティブ

アグアスカリエンテス州は州全体が日本企業および日本人に対して寛容であり、各省庁による各種手続が他州に比べて迅速、日本の免許で同州内を運転することが可能、治安が他州に比べると良いなど、ビジネスを行いやすい環境が整っています。

■D.F.(DistritoFederal)

D.F.は連邦区(DistritoFederal)であり、16の行政区(アルバロ・オブレゴン区、ベニート・フアレス区、コヨアカン区、クアウテモク区、ミゲル・イダルゴ区、トラルパン区、ソチミルコ区など)からなっています。D.F.はメキシコで最多の人口を有する都市であり、近郊を含むメキシコ・シティの人口は約2,000万人に達し、世界第12位の都市になります(2014年時点)。

メキシコ・シティはラテンアメリカの経済の中心地の1つでもあり、GDPは4,200億USドルを超え、ラテンアメリカでは2位(2009年の金融危機の影響により、ブラジルのサンパウロに1位の座を奪還されている。サンパウロGDPは約4,400億USドル)となっています。

また、2014年発表の総合的な世界都市ランキングでは、世界第35位、ラテンアメリカの中ではブエノスアイレスやサンパウロに次いで第3位となりました。

D.F.には30年ほど前から日本企業の進出が始まっており、現在D.F.に所在する企業は古参の企業が多いことが特徴です。国際空港もD.F.にあり、区の中心部まで車で40分程度(朝夕は渋滞により2時間以上かかることもある)の距離にあります。D.F.の標高は2,300mほどあり、軽度の高山病の危険もあるために注意が必要です。

日本人の駐在員や出張者も多く、インフラが整い、治安面が比較的安全で、ビジネスの環境は整っています。日本の習慣も浸透しており、出張者を接待する際には、日本食レストランで食事をした後に、カラオケ等で盛り上がることもあります。

[日本企業の進出状況]

2014年時点で、メキシコに新規進出している日本企業の多くは、主にメキシコ中央高原地帯にあるバヒオ地区の工業団地に工場を設置し、製造を行っています。現状D.F.に工場を保有している日本企業は少なく、D.F.は工業地帯ではなく、商業地帯(主にHQや営業所)として稼動しています。

D.F.はメキシコの中心で、D.F.で登記を行っている会社が多く見られます。味の素、三菱東京UFJ銀行、ブリヂストン、キヤノン、カシオ計算機、シチズン時計、ミツバ、第一三共、ダイキン工業、フジタ、フマキラー、日立製作所、いすゞ自動車、伊藤忠商事、JFEスチール、ヤマト運輸、KYB、丸紅、三菱商事、三井住友銀行、三浦工業、みずほ銀行、日本電気(NEC)、日産自動車、日清食品、NTN、オムロン、パナソニック、シャープ、損害保険ジャパン日本興亜、ソニー、サントリーグループ企業、スズキ、東京海上日動火災保険、豊田通商、ヤクルト本社、ヤマハ、ヤマハ発動機、郵船ロジスティクスなどの多くの大手日本企業がD.F.に進出し、拠点を構えています。

[インセンティブ]

D.F.(連邦区)は、特定のプロジェクトに対して主に下記のようなインセンティブを設定しています。

・新規雇用創出企業の給与税の減額

・固定資産税の減額

・不動産取得税の減額

・建設許可証発行料の減額

・不動産登録税の減額

・研究開発へのインセンティブ

■グアナフアト州

メキシコの中心に位置する46の自治体を持つ州であり、州都はグアナフアト(Guanajuato)市です。州の面積は3万608km2(31州中22位)であり、州の人口は約573万人(31州中6位)です。州都のグアナフアト市はメキシコ・シティから北西に約370km離れた場所にある、標高約2,000mの都市です。しかし、文化遺産であるため、居住人口が少なく、最大の都市は約140万人が住むレオンです(2013年時点)。

北部をサン・ルイス・ポトシ州、東部をケレタロ州、南部をミチョアカン州、西部をハリスコ州に接しているため、グアナフアト州に進出している大手関連メーカーとの取引だけでなく、近隣地域に進出している企業とのビジネスの拡大を考えている企業もあります。都市部は労働環境も良く、比較的教育水準の高い人材も多いですが、相次ぐ日本企業の進出で人材が不足しており、アグアスカリエンテス州およびサン・ルイス・ポトシ州よりも人材の確保に時間がかかる傾向があります。

[日本企業の進出状況]

グアナフアト州には、サンタフェ工業団地およびラスコリナス工業団地、カストロ・デル・リオ工業団地とアミスタッド工業団地の4つがあり、その他にイラプアト近郊およびセラヤ近郊、サラマンカ近郊に企業が集中しています。

サンタフェ工業団地

サンタフェ工業団地には日野自動車、KYB、芦森工業、曙ブレーキ工業、西川ゴム工業、ミツバ、ホンダロック、森六テクノロジー、広島アルミニウム工業、THKリズム、カワダ、日本ビー・ケミカル、新日鐵住金、タイガースポリマー、デンソー、松本重工業、朝日アルミニウム、椿本チエイン、デルタ工業、ヒルタ工業、トビー工業、日本精工、オーハシテクニカ、天龍製鋸、臼井国際産業、東京濾器、ショーワ、稲畑産業などが進出し、ラスコリナス工業団地には城南製作所、オムロン、三井金属アクトなどが進出しています。

カストロ・デル・リオ工業団地

カストロ・デル・リオ工業団地には、リョービ、鬼怒川ゴム工業、佐賀鉄工所、三共鋼業、住江織物などが進出し、アミスタッド工業団地にはメタルワン、ヨロズ、ユタカ技研、八千代工業、阪和興業、エイチワン・ジーテクトなどが進出しています。

イラプアト近郊

グアナフアト州の中心からは離れますが、イラプアト近郊にはエフテック、日信工業、スタンレー電気、ユーシン、ニフコ、今仙電機製作所、大川精螺工業、モルテン、大阪工機が進出し、セラヤ近郊には本田技研工業が第2工場を構え、ブリヂストンなどが進出しています。また、サマランカ近郊にはマツダ、ダイキョーニシカワ、東洋シート、デルタ工業、ワイテック、キーレックス、メイテックなどが進出しています。

[インセンティブ]

グアナフアト州では、以下の各種インセンティブを受けることができます。

ただし、その内容については、州政府との交渉によって決定されますので、個別に州政府に確認をする必要があります。

・建設許可料の免除

・州税の一時免除

・新規設立企業の給与税の一時免除

・新規雇用創出企業の給与税の減額

・建設許可証発行料の減額

・州税の減額

・上下水道使用料金の減額

・不動産登録税の減額

・研究開発へのインセンティブ

・都市圏外投資へのインセンティブ

■ハリスコ州

メキシコの西部に位置する126の自治体を持つ州であり、州都はグアダラハラ(Guadalajara)市です。州の面積は7万8,599km2(31州中7位)であり、州の人口は約777万人(31州中4位)です。

州都のグアダラハラ市は、メキシコ第2の都市(市の人口は州全体の23%で164万人、都市圏の人口は約421万人)として古くから栄え(2013年時点)、その美しさから西部の真珠といわれています。グアダラハラには、地下鉄が走っており、近年ではメキシコ・シティとグアダラハラを高速鉄道で結ぶ計画がペニャ・ニエト大統領の国家開発計画2013~2018を基に進行しています。

日本企業の新規の進出はそこまでは多くないものの、依然として若干の進出はあり、その多くが州都のグアダラハラ周辺に集中しています。

[日本企業の進出状況]

ハリスコ州には、本田技研工業、花王、ヤクルト本社などの日本でもなじみのある企業が進出しています。企業活動を行う日本企業も多く、中でもヤクルトは1980年代からグアダラハラに拠点を設けて活

動しています。1980年代当時はヤクルトの販売形態(ヤクルトレディによる訪問販売)ではグアダラハラで成功することは難しいといわれていましたが、適切な社員研修と弛まぬ努力を続けてきた結果、2013年時点では約1,000名のヤクルトレディが在籍しており、見事に業務を行っています。

[インセンティブ]

ハリスコ州では、特定のプロジェクトに対して主に下記のようなインセンティブを設定しています。

免税

・給与税100%免除(設立1年目:全労働者対象)

・給与税50%免除(設立2年目:事業拡大に伴う新規労働者対象)

免税以外のインセンティブ

・国が主催する専門職向けの研修プログラムに対する助成金

・国が主導となる電気・水道・道路などのインフラ開発に対する助成金

・州政府が管理する不動産の販売、使用、賃貸における価格の優遇

■ケレタロ州

メキシコの中心(グアナフアト州の東)に位置する18の自治体を持つ州であり、州都はサンチアゴ・デ・ケレタロ(SantiagodeQuerétaro)市です。州の面積は1万1,683km2(31州中27位)であり、州の人口は約195万人(31州中23位)です。

州都のサンチアゴ・デ・ケレタロはケレタロ州の西のはずれに位置し、その人口は約73万人(州の40%)、面積は759.9km2となっています(2013年時点)。

近年ではその立地の良さ(グアナフアト州まで1時間、メキシコ・シティまで2時間半)のために、多くの日本企業が同州に進出し、製造を開始しています。都市部は労働環境も良く、比較的教育水準の高い人材が多いのが特徴で、メキシコ・シティに近いこともあり、同州では人材確保が比較的容易であるといえます。

[日本企業の進出状況]

ケレタロ州の工業団地には、ケレタロ工業団地(ParqueIndustrialQuerétaro)やエル・マルケスベルナルド・キンタナ工業団地などがあり、日本企業も多く進出しています。

主な日本企業は、アルファ、ダイフク、第一実業、原田工業、ハイレックスコーポレーション、稲畑産業、DMG森精機、ナ・デックス、清水建設、日立金属、日本プラスト、三菱電機、サンショー、スターライト工業などがあります。引き続きケレタロ周辺には日本企業が多く進出する予定があり、今後も注目すべき州です。

[インセンティブ]

ケレタロ州では、特定のプロジェクトに対して主に下記のようなインセンティブを設定しています。

・譲渡税の減額

連邦政府を通じた財政支援プログラム

PROSOFT(ソフトウェア等の機材購入支援プログラム)、MEXICOFIRST(プロフェッショナル斡旋プログラム)、国家科学技術審議会等の連邦政府を通じた各種財政支援プログラムを利用することができます。

ランディングサポート

ランディングサポートとは、進出に必要な手続のワンストップサポートをいいます。

・プロジェクト管理ならびにコンサルティング会社設立時におけるケレタロ州への許認可手続支援

・判断材料となる情報の提供、アドバイス、コンサルティング

・産業エリアその他州内の希望エリアへのツアー実施

・州内のサプライヤー紹介

・移住手続や不動産紹介

・学校や病院紹介

オフィススペース提供

州政府は、家具、電話、インターネットのサービスを込みにしたオフィススペースを提供しています。具体的には、ParqueTecnológicoにて1スペース(3名用)を3カ月利用することが可能です。また、会社設立に伴う引越しなどをサポートするプログラムも用意されています。

■サン・ルイス・ポトシ州

メキシコの中心の北側に位置する58の自治体を持つ州であり、州都はサン・ルイス・ポトシ(SanLuisPotosí)市です。州の面積は6万982km2(31州中15位)であり、州の人口は約271万人(31州中19位)です(2013年時点)。

州都のサン・ルイス・ポトシ市はメキシコ・シティから北に359km離れた場所にある、標高1,850mの都市です。ここに州人口の30%が住んでいます。

メキシコ・シティ、グアダラハラ市、モンテレイ市、またタンピコ湾岸港をはじめ主要港に比較的アクセスしやすいという恵まれた立地条件によって、ビジネス環境の発展に寄与してきました。

サン・ルイス・ポトシ州もアグアスカリエンテス州と同様に、若年層の労働力が多く、そのほとんどが読み書きができる平均以上の教育水準に達しているため、外国企業にとって魅力的な人材が多いといえます。ただし、第一次産業に従事する者も多く、人材の確保にはアグアスカリエンテス州よりも時間を要します。

[日本企業の進出状況]

サン・ルイス・ポトシ州周辺には、ロヒスティック工業団地およびコリナス・デ・サンルイス工業団地、ロヒスティコ(WTC)工業団地3つの工業団地が存在します。

ロヒスティック工業団地にはイーグル工業、ビューテック、ニッタ、倉庫精練、コリナス・デ・サンルイス工業団地にはケーヒン、ニチアス、小糸製作所、中央精機、愛三工業、そしてロヒスティコ(WTC)工業団地には豊田通商、大塚工機、ミドリ安全、南条装備工業などが進出しています。

[インセンティブ]

サン・ルイス・ポトシ州では、特定のプロジェクトに対して主に下記のようなインセンティブを設定しています。

・譲渡税の減額

・新規設立企業の給与税の一時免除

・新規雇用創出企業の給与税の減額

・固定資産税の減額

・不動産取得税の減額

・建設許可証発行料の減額

・研究開発へのインセンティブ

・都市圏外投資へのインセンティブ

ビジネスサポート

・プロジェクト管理ならびに各種コンサルティング

・連邦政府および州・地方自治体に対する手続支援

・判断材料となる情報の提供、アドバイスおよびコンサルティング(対投資家含む)

・各種省庁対応支援

・州内のサプライヤー紹介

・営業支援

・貿易支援

・開発支援

・金融支援

参考文献

・ メ キ シ コ 経 済 省(SE:SECRETARÍA DE ECONOMÍA)‘COMISIÓN NACIONAL DE INVERSIONES EXTRANJERAS’

・ 日本貿易振興機構(JETRO)

・ 大和住銀投信投資顧問

「メキシコレポートⅣ」CLOSEUP REPORT、2012 年 6 月 22 日

「メキシコの金融政策について」MARKET REPORT、2012 年 7 月 23 日

「メキシコ新政権と金融市場について」MARKET REPORT、2012 年 11 月 29 日

.png)

.png)

.png)

.png)

.png)

.png)

(1).png)

.png)

.png)

.png)

.png)

.png)