日本企業の世界進出の歴史

日本企業の海外進出形態の変化

日本企業の海外進出形態の変化を見ていると、大きく4つのフェーズに分けることができます。

第1フェーズは日本で製造し、日本で販売するというビジネスモデルです。どんな会社でもここからスタートします。

第2フェーズは日本で製造し、海外に輸出するというビジネスモデルです。ここでの輸出先は欧米諸国でした。戦後、日本円が安かったため非常に低いコストでの製造が可能であり、かつ品質も高かったため、大成功しました。

第3フェーズは、海外で製造して、日本に対して輸入するモデルです。ここでの製造場所は主に中国、タイ、インドネシアです。今までの中国進出もこのビジネスモデルでした。そして多くの日本企業はこのモデルで成功を収めてきました。

第4フェーズは、海外で製造して、海外で販売するビジネスモデルです。この第4フェーズのビジネスモデルで日本企業は赤字経営になっています。とりわけ、インドより西に進出している企業を見ると、大部分の企業が失敗しているのがわかります。

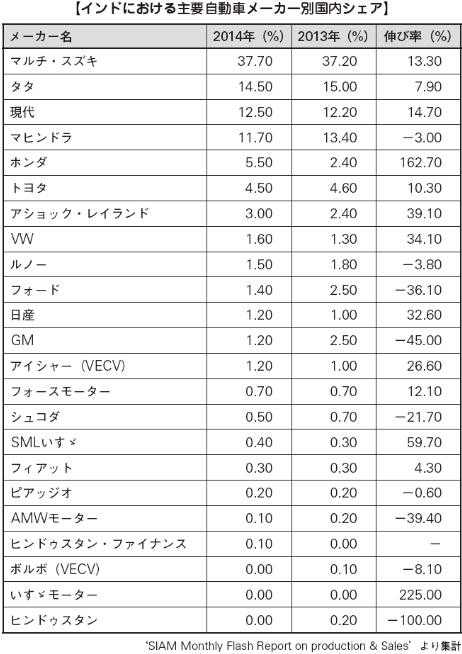

インド、ロシア、南米では約40%が自動車関連のメーカーですが、黒字化できていない企業も多くあります。インドでは、スズキ自動車は成功しているものの、いまや世界的な自動車メーカーであるトヨタ自動車でさえも約5%のシェアに留まっています。また家電でも、日本企業は韓国サムスンとLG電子に、シェアで大きく水をあけられています。たとえば、テレビの世界シェアでは、サムスンが28%、LG電子は16%と2社で約半数を占めているのに対し、日本メーカーでは、ソニーの7%が最高となっています(2012年10〜12月期、金額ベース)。

日本企業による海外進出失敗の理由

なぜ、第4フェーズで日本企業が失敗しているのでしょうか。その理由は日本企業の発想が第3フェーズのビジネスモデルのままだからと考えられます。第3フェーズと第4フェーズのビジネスモデルの大きな違いは、販売先が日本から海外に変わったことです。ここでの海外とは新興国を指します。つまり、日本という先進国市場から新興国市場へと変わりました。新興国市場に対応した発想が必要になっているにもかかわらず、以前の成功モデルから脱却できずにいます。

たとえば、海外進出を考える日本企業は、必ずといってよいほど各国の賃金水準を比較検討しようとします。この発想は第3フェーズのビジネスモデルの発想です。販売先が日本である第3フェーズのビジネスモデルであれば、日本と海外の生産コストを比較して考えることは非常に有効です。第3フェーズのビジネスモデルにおける競合は日本企業であるからです。しかし、第4フェーズのビジネスモデルにおける主な競合は中国・韓国・台湾の企業、そしてその国のローカル企業です。市場の構造転換が起きているのにもかかわらず、日本企業は競合の定義もできないまま海外進出します。その結果、日本製品は高価格となってしまい現地の消費者に受け入れられず、安い製品を製造している競合企業に負けてしまいます。

日本製品は高価格になる大きな理由は土地代と人件費です。海外に出ればものが安く作れるという幻想がありますが、ローカル企業よりも安く作ることは非常に困難なことです。

■土地のコスト

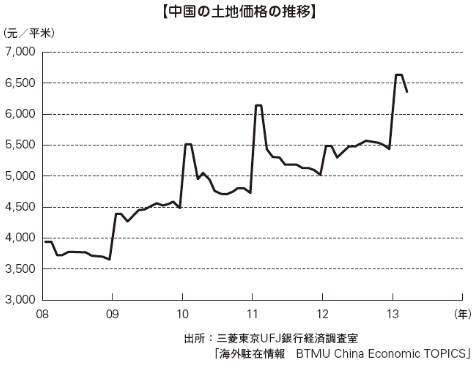

日本企業が海外でマニュファクチュアリング(製造)を始めようとするとき、土地を50〜99年リースすることになります。しかし、新興国ではまさに土地バブルが起きており、リース料は非常に高額となります。

当然のことながら、高額な土地代は製品価格に反映されます。投資回収しなければならないためです。また、投資回収を短期間に設定しようとすれば製品価格はさらに高くなります。一方、競合となるローカル企業の土地の簿価はタダ同然です。その土地は先代や先々代から持っている土地で、土地の代金が製品価格にほとんど影響しません。以上のように海外進出する日本企業は高額な土地代を払うことになるため、ローカル企業に比べて圧倒的に不利になります。これは日本においても同じことがいえます。日本でこれから製造業を始めるという企業はごくわずかです。なぜなら、土地代は非常に高いため、製造業を新しく始めるのは困難だからです。

■人件費

日本企業には、海外に進出すると人件費が安くなるという幻想があります。これは日本人の人件費と比較するためです。しかし、競合はローカル企業であるため、ローカル企業の人件費と比較する必要があります。たとえば、日本企業がインドに進出するとします。大卒インド人の初任給は約3万円です。ところが、日本企業が現地で人材を採用する場合、英語ができる人材を雇用しようとします。すると、英語ができる人材の人件費は1.5〜2倍に上がります。これはインドだけではなく、どこの国でも同様です。タイ、ベトナム、インドネシア、中国においても英語ができる人材は人件費が高い傾向があります。ちなみに、インドにおいて、日本語ができる人材を雇用しようとすると、その人件費は約4倍に跳ね上がります。一方、ローカル企業が雇う人材は現地の言語で十分事足りるため、ローカルの平均的な給与で人材を確保することができます。あくまでも競合は日本企業ではなく、ローカル企業です。それにもかかわらず、日本企業は日本とローカル企業の比較検証も行わずに技術者とマネジャーであればいくらかといったことだけに注目します。

ローカル企業の賃金水準を確認すれば、日本企業の労働者の賃金が非常に高く、日本企業は圧倒的に不利であることがわかります。

日本企業とローカル企業とを比較すると、日本企業は土地代と人件費の面で圧倒的に不利です。そのため、日本製品は高価格になり、現地市場に受け入れられずに、ローカル企業に負けてしまいます。こうした現状を踏まえて、日本企業は日本への輸出モデルから海外での販売モデルへの構造転換が起こったことを改めて認識し、それに合わせたビジネスの発想を持つことが必要です。

マーケティングの重要性

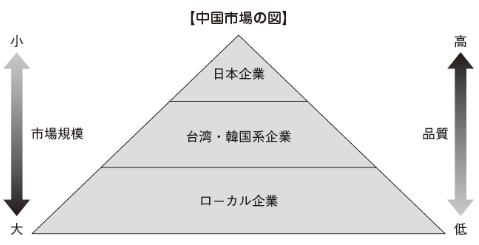

第4フェーズにおいて、日本企業とローカル企業とを比較した場合、日本企業がコスト面で不利であることがわかりました。そのハンデを克服するために、日本企業はマーケティングを強化すべきです。ターゲットや競合を正確に把握することが重要です。たとえば、中国では競合を大きく分けると、ローカル企業、台湾・韓国系企業、日本企業に分類することができます。この3つの分類と市場規模、品質はリンクしています。まずローカル企業は、品質は最も低いですが最も巨大な市場を持っています。次に台湾や韓国企業との競合の場合、品質はミドル級で市場規模が小さくなります。日本企業との競合は高品質で小さな市場になります。高品質の市場の製品は日本企業が得意とするところです。ASEANなどでは、日本車・日本家電の品質が評価され、よく売れました。現在、日本企業が台湾・韓国系企業に負けているのは、ミドルマーケットです。ミドルマーケットで太刀打ちできる日本製品の製品企画ができない問題があるといえます。

日本製品の製品企画が十分でない最大の理由は、日本企業が第3フェーズのビジネスモデルの発想しか持っていないためです。海外で製造して日本へ輸入する第3フェーズのビジネスモデルにおいては、製品企画をする必要がありませんでした。日本と同じ製品を製造するだけで問題がなかったためです。しかし、販売先が新興国である第4フェーズのビジネスモデルにおいては、市場構造が変化するため、製品企画や価格設定等を構造的に見直す必要があります。それにもかかわらず、販売先の国に合った製品を改めて作るとなると非常に高いコストがかかります。もともと日本向けに作っていた製品をタイや中国で製造し、少し値段を下げて現地で販売することも多くありました。しかし、コストダウンには限界があるため、ローカルでは高価格の製品として受け入れられず、日本企業の利益率が下がるだけの結果に終わることもありました。

2005年に東芝が携帯電話事業で中国進出に失敗した主な原因は、中国市場に合う製品企画が行われなかったことといわれています。中国の携帯電話市場では低品質・低価格の携帯電話が主流でした。一

方、東芝と中国企業と香港企業の合弁会社である南京普天王芝通信有限公司が販売した携帯電話は、動画メール機能等を搭載した高品質・高価格の製品でした。結局、高価格の製品は中国市場に受け入れられず、東芝は中国携帯電話事業から1年足らずで撤退せざるを得ませんでした。

方、東芝と中国企業と香港企業の合弁会社である南京普天王芝通信有限公司が販売した携帯電話は、動画メール機能等を搭載した高品質・高価格の製品でした。結局、高価格の製品は中国市場に受け入れられず、東芝は中国携帯電話事業から1年足らずで撤退せざるを得ませんでした。

一方、韓国サムスンはマーケティングに力を入れ、品質の低さをカバーしつつニーズをつかんでインドなどの新興国で成功しました。韓国サムスンは、家電の5年間無料保証を行いました。日本製品は高品質で壊れにくいですが高価格です。韓国製品は日本製品に比べて品質では劣るものの低価格です。このことからもわかるように、顧客の本当のニーズは何かを見極めることが重要です。インド人にとっては、壊れやすいかどうかではなく、維持費がかかるかどうかが問題です。顧客にとっては、1年保証の壊れにくい日本製品よりも、壊れる可能性はあるが、5年間無料保証の韓国製品の方が評価が高いです。しかし、実際には、5年間無料保証といってもなかなか修理に来ることはなく、かなり壊れている期間が長くなってしまうというのが実情です。

これまで日本企業は日本の市場向けに製造を行ってきたため、品質が高く壊れないものをつくることが最優先であると思われてきました。

ミドルマーケットで大敗した後も、日本企業は、高品質の製品を作り続けていれば顧客は日本製品に乗り換えてくれると考えていました。現実は、台湾・韓国系企業も徐々に品質の高い製品を投入してきています。ミドルマーケットで実績を積んでいたこともあり、顧客受けしやすく、かつて日本企業が支配していた高品質の市場まで、台湾・韓国系企業によって徐々に侵食されつつあります。

今後の日本の技術力

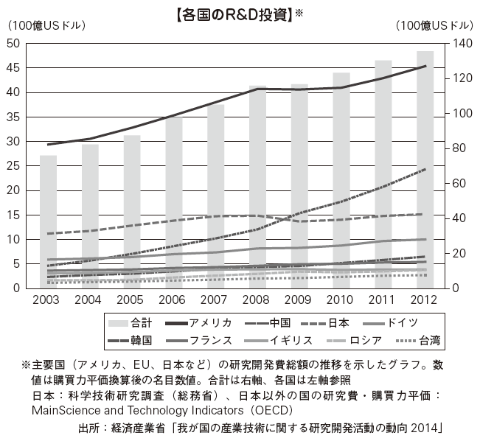

製品の品質は過去のR&D(Research and Development:研究開発)に対する投資、特に総投資額が重要な指標となります。R&Dへの総投資額は最終的には国力によって決まります。国力は人口によって決まります。たとえば、人口が日本の約2.5倍もあるアメリカのトータルのR&D投資は、日本と比べて圧倒的に多くなります。つまり、人口の多さが、その国の製品の品質を決定します。一般に、中国の品質は低いといわれていますが、R&D投資総額が大きくなれば、中国企業の製品の品質はいずれ上がります。長期的に見るとR&D投資は今後の国力によって決まります。今後も日本企業が製品力によって中国に勝てるというのは完全に幻想です。韓国サムスンなどの韓国企業は、製品力とR&D投資総額によって最終的な競争力が決まることを理解しており、1兆円以上をR&Dに投資しています。

日本企業が持っている高い技術力は過去の成功の遺産であり、将来にわたって技術力が維持できるという保証はありません。このため技術力があるうちに勝負をしなければなりません。

新興国でのシェア確保

R&D投資額は企業が持つ利益により決まります。利益が多い企業ほどR&Dに多額の投資をすることができます。利益は売上によって生み出され、売上は市場によって生み出されます。人口の多さでは、日本は中国やインドに遠く及びませんが、新興国での利益をR&D投資費用に充てることで技術的優位を継続させることは可能です。

ところが、日本企業は売上高よりも利益を重視する傾向があります。それは過去20年、成熟市場でのビジネスモデルである利益を最重要視するキャッシュフロー経営を行ってきたためです。

日本が高度経済成長期にあった頃、多くの日本企業は売上を重視していました。たとえば、ダイエーなどに代表されるような売上高至上主義です。ダイエーはバブルが崩壊するまでは好調でした。土地を担保にして借金をし、店舗数を増やしました。利益はほとんどありませんでしたが、売上を伸ばしました。新興国はかつての日本の高度経済成長期のような状態にあります。

新興国でのビジネスにおいて最も重要なのは、利益の確保ではなくシェアの確保です。シェアは将来の利益を生む、いわば利益の源泉といえます。シェアを取ることにより売上が上がり、売上が上がることにより利益が上がります。そして、利益が上がった企業がR&Dに投資することができ、最終的に技術力を確保して業界をリードすることができるようになります。

利益を重視する日本的経営では、企業の投資を消極的にします。投資を行えば最初は利益が上がることはなく、損失を生みます。短期的な利益を重視するあまり、競合他社の動きにばかり目が行き、競合他社が行っていない投資は自社も行おうとしない傾向があります。早い段階でシェアを取ることに対して憶病になった結果、台湾・韓国などの企業に先を越されてしまい、新規参入が難しくなります。

基本的に新しい市場のシェアは上位3社によって支配されるといわれています。およそ一般的なイメージとしてはシェア第1位が50%、第2位が25%、第3位が13%、残りをその他の会社で取りあうという構図です。新興国市場では素早くシェアを確保できる戦略が非常に重要です。

新中国進出ビジネスモデル

新たなビジネスモデル

前述したように近年、日本企業が直面している問題は、大きく2つあります。1つめは土地代や人件費のかかるかつてのやり方ではコストダウンに限界があること、2つめは中国のローカル市場に合った製品企画に取り組む必要があることです。この2つの問題を解決して、スピーディに市場シェアを取るビジネスモデルを構築しなければなりません。

さらに、もう1つ問題を挙げるとすれば、ローカルスタッフのマネジメントの難しさがあります。マネジメントは最終的には社長業です。社長業ができる人材が日本企業の中でとても不足しています。海外に進出して、現地スタッフを雇用して教育するという一連のマネジメントの問題も解決する必要があります。

日本企業による中国進出失敗の理由

かつて、中国には外資参入に対して厳しい規制がありました。業種によっては独資企業の設立を禁止するなどして、中国企業を外資から保護していました。現在では規制緩和が進み、100%独資で中国進出する会社が出てきていますが、日本企業が中国進出する際には合弁がよく使われます。合弁には中国側の販売網を利用できる等のメリットがありますが、実際はデメリットの方が多いです。主なデメリットは以下の3つです。

・話し合いで解決できない問題

・土地の問題

・ロイヤルティの問題

■話し合いで解決できない問題

日本企業は話し合えばすべての問題が解決できると考えがちですが、実際は話し合いでは解決できない問題があります。

事例として、楽天と百度との合弁があります。楽天はインターネット検索サービス会社の中国最大手である百度と合弁契約を結びました。合弁会社「楽酷天」は楽天51%、百度49%の出資比率で2010年1月に設立され、同年10月からサービスを開始しました。その後、2012年5月末に楽酷天は閉鎖、楽天と百度は提携を解消しました。提携解消の理由の1つは、楽天と百度との経営方針の方向性の不一致であるといわれています。楽天はROI(投下資本利益率)を重視する一方、百度はシェア拡大を重視していました。ときに採算度外視でシェア拡大を優先させる百度の経営方針と利益を重視する楽天の経営方針の違いは、最終的に両者の関係に深い溝を生みました。

中国ではありませんが、同様の問題に直面した他の例として、インドにおけるホンダが挙げられます。

ホンダはインドでの市場を獲得するために、1984年にインドの自動車会社ヒーロー・サイクルと合弁契約を結び、ヒーロー・ホンダのブランドでインドに進出しました。その後、ヒーロー・ホンダはインドで成功しました。製品もよく売れ、シェアも取りました。インドでの成功後、ヒーロー側は安いバイクを製造できるようになったため、ヨーロッパでも販売したいと考えましたが、ヨーロッパにはホンダ自身が既にホンダブランドで進出していました。ヒーロー・ホンダがヨーロッパに進出した場合、ホンダ本体の競合になってしまいます。ホンダはヒーロー・ホンダとしてではなく、ホンダ自身で勝負したいと考えていました。この問題は話し合いで解決できず、2010年12月に合弁解消に至りました。結局、ホンダはヒーロー・ホンダ株をヒーローグループにすべて売却し、ホンダが全額出資する100%独資のインド子会社として改めて進出せざるを得ない状況になりました。

合弁では話し合いですべてを解決できるとは限らない点に注意が必要です。

■土地の問題

日本企業と中国企業が合弁する場合、日本企業が出資金を拠出し、中国側は土地を現物出資するのが典型的なパターンです。日本企業は土地を買う必要がないので、ゼロから事業を始めるよりもコストが安いという錯覚を持ちます。仮に50%ずつの出資で合弁企業を立ち上げた場合、日本企業は土地の評価額に相当する金額を出資する必要があります。評価額とは、その土地の時価のことで、中国側の持っている土地は簿価でいうとタダ同然の価額であるにもかかわらず、時価評価をすると価額は一気に跳ね上がるため、結果的には土地を購入したことと同じになってしまいます。

■ロイヤルティの問題

土地とお金だけでは製品は製造できません。そこで、日本企業が技術をプラスする必要があります。50%ずつの出資で均衡がとれていた日本企業と中国企業の関係が、プラスアルファの技術供与でバランスを崩すことになるため、その対価として日本企業がロイヤルティを受取ることになります。このロイヤルティが問題です。中国側がさまざまな理由をつけてロイヤルティを支払わないケースが多くあります。

製造業を開始した当初は赤字経営となります。そこで黒字に転ずるまで中国側はロイヤルティの支払を渋ります。3年ほど経過すると、中国側も日本企業側の技術を理解するようになり、「実際に製造しているのは中国人なのに、日本人は何もしない。それなのに日本人はお金を要求する」と中国側は考え、ロイヤルティの値下げ、または支払拒否を主張することが多くあります。日本の技術は巨額の投資を行って得た成果であるため、日本企業がロイヤルティを受取るのは当然のはずです。ところが、中国企業は自身に有利になるような理由で、ロイヤルティを払わないという問題も起きました。

日本企業はローテク(単純で初歩的な技術)以上の技術を中国企業に技術移転してロイヤルティの回収率を良くしようとは考えませんでした。技術流出を恐れたためです。ロイヤルティを回収できなくても中国からの自社製品の仕入れにより日本側で利益を上げることができました。その方法は、まず中国で汎用品を製造し、汎用品の仕切り値を低く設定して日本に輸出します。その結果、利益の大部分は日本企業側で受取ることができました。

ところが、中国政府がこの移転価格の問題に気づき、1991年に移転価格税制を導入して自由に仕切り値を設定させないようにしました。これに基づいて、日本の親会社と中国子会社との間の取引を独立企業間取引と同じ利益率とするよう、あるいは、ロケーション・セイビング(中国は人件費が安いため、中国子会社の利益率は高くてしかるべきだとする理論)の考え方に基づいて、中国子会社の利益率が高くなるよう要求するようになりました。さらには、中国当局は要求に応じない場合、恣意的な所得移転だとしてペナルティを科すようになりました。

以上のように、ロイヤルティの問題は深刻で、日本企業はロイヤルティ回収のためにさまざまな対策を立てていますが、苦労している企業が多いのが実情です。

技術の価値

中国企業との合弁はデメリットが多くあり、日本企業は苦戦を強いられています。日本企業がそうしたハンデを克服するための方法を以下に挙げます。

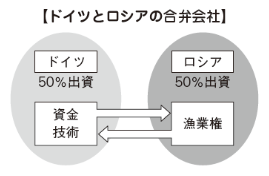

■ドイツとロシアの合弁会社

あるドイツの企業は、ロシアの漁業を営んでいる企業に資金と技術を出資しました。それに対しロシア企業がドイツ企業に提供したのは漁業権です。ドイツ企業はこの漁業権という無形資産に目をつけました。

無形資産は、そこから将来得られるキャッシュフローの割引現在価値によって評価されます。たとえば、企業の将来の漁獲量を計算します。漁獲量から利益等を計算して、その企業の企業価値を算定します。企業価値から漁業権を評価することができます。しかし、ロシアの企業が持っている古い船と悪い網ではたくさんの魚は捕れません。ドイツの企業がそこに着目し、自分たちの資金と技術を投入して新しい船を購入して大きな網を導入すれば、漁獲量が増えると考えました。つまり、ロシア企業が単独で持つオリジナルの漁業権の価値は、ドイツの企業の資金と技術を融合させることによって漁獲量が増え、結果としてロシアの企業が持っている漁業権の価値が急上昇すると考えました。ロシアの企業が持っていない技術とドイツの企業が持っている技術とを融合させることによって新たな価値が生まれます。この点においてドイツの企業は投資回収可能だと判断し、投資を行いました。

■技術をお金に換える方法

典型的な中国の合弁モデルにおいては、主に金銭と有形資産が出資の対象となります。日本の技術は出資の対象ではなかったため、ロイヤルティにより対価を回収する必要がありました。

技術は、出資の対象にならないわけではありません。たとえば、中国進出形態の1つとして合作があります。合作においては、技術ノウハウや労働役務の提供等の現物以外でも出資が可能であり、出資比率に関係なく配当を決めることができるなど自由度の高い形態です。ところが、交渉能力が高い中国人と合作すると日本側が不利な契約を結んでしまうことが多かったため、合作はあまり使用されていませんでした。

このロイヤルティでの回収は、ナショナルブランドを持つ会社が行っていた商標権使用料回収モデルを応用したものです。たとえばコカ・コーラやネスレなどは、自社のブランド名を使用させるにあたり、売上高の数パーセントをブランド使用料として回収しています。

ナショナルブランドはそれ自体に価値があり、目に見えるため、使用する会社に強い拘束力を与えます。許可なくブランド名を使用することは許されず、盗用することもできません。ところが、技術は目に見えにくいため比較的盗まれやすく、結果として使用料の対価であるロイヤルティの回収が困難です。

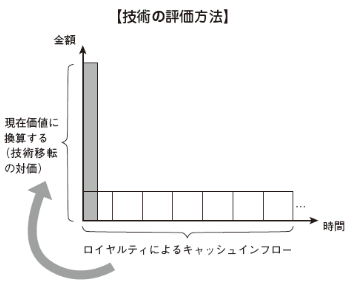

しかし、技術移転の対価としてのロイヤルティの本質は、実質的には技術の割賦販売であることにあります。割賦販売とは、ある一定期間にわたり、分割して売買代金を支払うことを条件とした販売形態です。つまり、将来的に割賦で回収する収益の現在価値が、その技術が持っている公正価値になるはずです。

たとえば、サウジアラビアにおいて商社が採掘権を一括買取する場合、石油の採掘権の評価額は次のようにして決まります。将来、そこで採掘した石油を売却したときに得られるキャッシュの現在価値を算出し、採掘権の評価額を決めます。つまり、無形固定資産の評価額は、将来得られるキャッシュの現在価値です。

これまで日本企業は、技術という無形固定資産をロイヤルティという形で長期にわたり、投資回収していましたが、現在価値を計算することで、今の公正価値での評価ができます。つまり、技術を無形資産として評価することは可能だということです。

■技術を適正に評価する方法

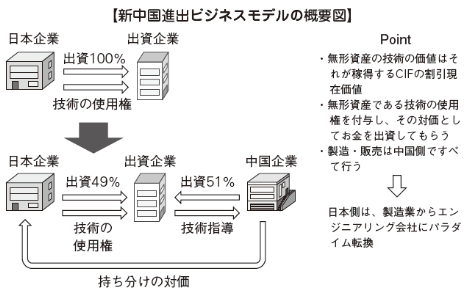

ロイヤルティによって技術移転の対価を得る方法では、回収が長期にわたるため、そのうち中国側が払わないという結果が起こりかねません。このリスク回避のためには、最初に技術を公正価値で評価してこの評価額をベースに現物出資する方法を検討することが必要といえます。これによりロイヤルティの本回収の問題を回避することが可能になります。日本企業がマニュファクチュアリングからエンジニアリングへ業種転換することを意味します。

■マニュファクチュアリングからエンジニアリングへ

日本でマニュファクチュアリングをしている企業が海外でエンジニアリングを行うということはいわば製造業からサービス会社への転換です。日本企業の本当のコアコンピタンス(競合他社を圧倒できる核となる能力)は技術ですが、本質的にはエンジニアリング能力です。たとえば、建物を建てるとき、大工の棟梁と作業員がいます。棟梁の機能の本質はエンジニアリングです。日本企業は棟梁のように自分の技術を活かし、エンジニアリング会社として進出するのです。

これまでの中国における合弁モデルというのは、マニュファクチュアリング会社としての投資でした。この合弁モデルにおいて土地は中国側が用意しますが、建屋・機械は日本側が用意します。その建屋で働く日本人は少人数で、ほとんどが中国人です。合弁により設立した企業は、マニュファクチュアリングをしていますが、日本人の本質的業務はエンジニアリングです。つまり製造業として進出する必要性はないということです。

中国が求める日本の技術

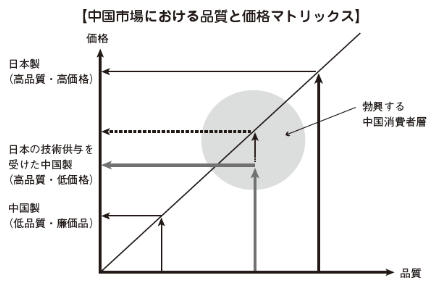

中国の市場を品質と価格の2つの視点から見ると、低品質・低価格の市場が非常に大きくなっています。一方、日本製品は高品質・高価格であるといえます。

■高品質・高価格の市場

高品質・高価格の市場で成功しているのは、日本の農業や水産業関係です。中国人の富裕層の人々の健康志向もあって、日本の農産物、海産物が非常に高く売れています。農業の場合は個人経営が多いですが、そこに目を付けた農家は、日本の農産物を中国へ輸出して成功しています。しかし、商品が限られており、今後は高品質・高価格の市場が拡大すると予想されますが、未だに中国においてそのような市場が育っていないのが現状です。

■低品質・低価格の市場低品質・低価格の市場は大きいですが、既に成熟しています。中国では人件費が高騰しており、もはや廉価で製造することが難しくなっている上に、中国のオーナー系企業が既にシェアを獲得し、市場を独占しているため、新規参入は難しい状態となっています。

■中国の富裕層が求める日本の技術

中国の富裕層は2つに分類することができます。1つはビジネスオーナーで、もう1つは有力な政治家です。ビジネスオーナーは廉価で多くの製品を売ることで利益を上げています。彼らには資本力があるため、今度は日本企業に投資したいと考えています。ところが、日本企業の経営者は保守的な人が多いため、中国企業に技術を譲渡したいという人は多くありません。M&Aがうまくマッチしないのはこのためです。

■ミドルマーケット

中国で最も注目すべきは、急激に大きくなっているミドルマーケットです。ミドルマーケットという大きな市場で日本の技術を大いに活かすことができます。品質を維持しながら中国生産によりコストダウンを図り、低価格でミドルマーケットを狙うことは有益です。それにもかかわらず多くの日本企業はコスト削減を優先し、技術の出し惜しみをして、ミドルマーケットを狙う企画を立てずにきました。

しかし前ページの図(P.31)が示すとおり、日本の高い技術を活用して、品質を維持しながら中国で製品を安く作ることができれば、このミドルマーケットのニーズに合う製品供給ができるようになります。

新中国進出ビジネスモデル

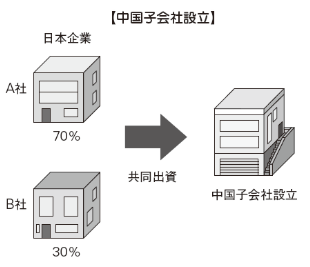

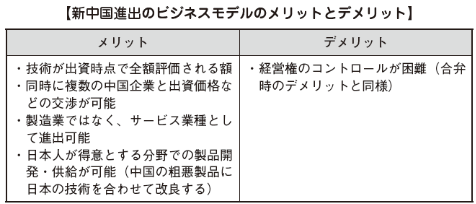

日本企業は中国企業と合弁を行うことに慣れており、共に働くことに対しても抵抗がありません。また、中国では富裕層が増えており、中国側でも出資する余裕は十分にあります。以上の前提を踏まえて、日本の中小企業製造業が中国に進出するための新中国進出ビジネスモデル(以下、新ビジネスモデル)について概要を説明します。

■中国子会社設立(サービスカンパニー)

まずエンジニアリングを行うサービス会社を中国に設立します。サービス会社は日本の資本100%の中国子会社で、中国子会社に日本の親会社が持っている技術の使用権を付与します(親会社の技術の使用を許可)。中国の子会社に親会社が持っている技術を使用させることで、中国子会社はエンジニアリング会社となります。この技術の使用権は、無形資産の公正価値で評価します。

中国では、日本の技術は利益を稼ぐための手段です。しかし、日本では、どんなに高等な技術を持っていてもその市場はどんどん縮小する一方です。

一方、中国では資金や市場は十分にあっても、技術がありません。そこで、日本の技術と中国の市場や資金を複合させることにより、新たな価値が生まれます。先ほど例に挙げたドイツの企業がなぜロシアの小さな漁業会社に投資したか。その理由はドイツの技術とロシアの市場とを複合できると判断したためです。

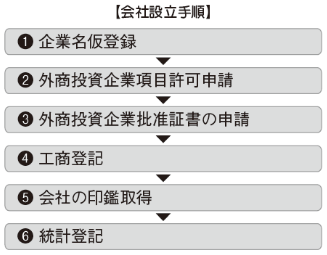

会社の設立手順については、まず企業名称の仮登録を工商行政管理局で行います(約5営業日で完了)。その後、中国で行う予定のプロジェクト(業務内容)の審査を受ける必要があるため、外商投資企業項目設立申請書を国または地方の政府に提出します(約20営業日で完了)。投資プロジェクトの許可が下りた後に、企業設立審査を受ける必要があるため、外商投資企業批准証書の申請を商務部に提出します(約3カ月で完了)。証明書が発行された後に、工商登記・会社の印鑑作成・外貨申請・税務登記・統計登記等を行い、会社を設立することができます。日本側での必要書類の準備などを含めると、設立期間は約8カ月間ほどです。なお、会社を登記する場所により手順および提出書類が変わることがあります(6章「設立」を参照)。

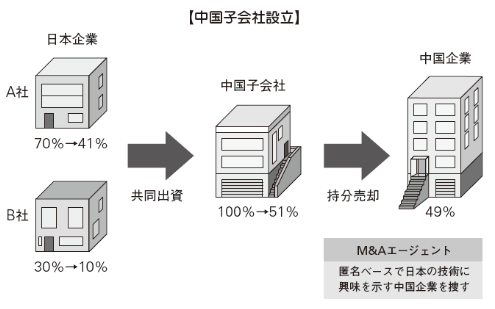

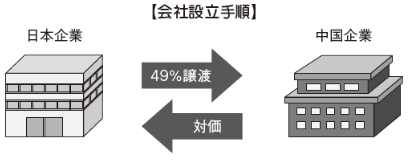

■子会社株49%を売却

会社を設立した後、日本の親会社の技術を付与した中国子会社の株式の49%を、付与された技術の公正価値で中国の会社に売却します。日本企業自身が日本の技術を中国事業に応用した場合の市場規模や将来の利益等を考慮したビジネスプランを作り、そのビジネスプランによって得られる将来キャッシュフローの割引現在価値で技術の公正価値を算定し、株の売却金額を決定します。

次に、49%の株式を売却する中国企業をリストアップします。このモデルでは、中国企業が日本企業と同等にパートナー契約を結び、ビジネスを始める気持ちがあるかどうかを試すことができます。

これまでの合弁モデルは、どの中国企業にとっても、鴨が葱を背負ってやってきたようなものでした。たとえば、中国側ではタダ同然の土地を何倍にも高く評価して現物出資することが可能です。さらに、中国人の傾向として親戚など自分たちの身内をその合弁会社にたくさん雇用させ、人件費を増やす場合もあります。

日本企業の失敗事例として、中国側責任者によって合弁会社の資金が流用されたり中国側企業が債務返済のために合弁会社を利用されることなどが挙げられます。しかし、新ビジネスモデルであればそのようなリスクはほとんどありません。

かつて合弁する際は、合弁先の中国企業1社との交渉で条件を定めていましたが、新ビジネスモデルでは複数の中国企業を競わせ、最も有利な中国企業と組むことができます。新ビジネスモデルは、本質的にはM&Aの売り手のモデルです。日本企業が今まで海外進出のM&Aというと、買い手としてのモデルを考えることがほとんどでしたが、M&Aの買いモデルはデメリットが多いです。たとえば、ある会社をM&Aで買い取ろうとする場合、多くの資金が必要なうえ、別の買い手と競合になる場合もあります。複数の日本企業が競合となれば、日本企業は高値つかみをしてしまいます。M&Aで時間を買うというメリットがあるため、M&Aの買いモデルが日本企業にとっても有利です。買収先の財務状況が悪ければ、安く買うこともできるかもしれませんが、M&Aでの進出は高値つかみするリスクが伴います。

一方、新ビジネスモデルは株の売却によるものであるため、投資額がゼロでもM&Aの売りモデルを買い取ることも可能です。新ビジネスモデルでの持分の売却は最大49%であるため、過半数の持ち分を維持でき、経営権を日本企業が持ち続けることが可能です。そのため、未然に技術流出を防ぐことができます。中国のビジネスオーナーは多くの土地を持っており、既に工場の建屋があり、工員もいるため、製品を製造するのに必要なものが全部揃っています。つまり、実際にマニュファクチュアリングを行うのは、自分たちではなく、株を買ってもらい技術の使用権を得た中国企業自身です。

具体的な株式売却手続については、まず、子会社の企業価値評価および持分譲渡条件等を決定します。それから、株式売却手続に伴う会社定款の変更について独資企業の董事会で決議し、株主の承認を得ます。所在地商務部門へ認可申請を行い(約1カ月で完了)、認可を受けたのち(認可回答書および新批准証書の取得)、外貨管理局の許可を得て、日本人出資の持分を買取るための外貨購入・対外送金、中国出資者からの日本人出資者への外貨送金を行います。持分譲渡対価の受領証明と出資証明書の発行を済ませて、工商行政管理局で出資者名・出資比率・企業形態の変更登記をし、新営業許可証を取得します(約2週間で完了)。

■工員のマネジメント

工員のマネジメントは中国側が行います。日本人が中国人をマネジメントしようとすると失敗する確率が高くなります。日本企業が中国進出する際には、必ず労使問題に直面します。中国で起こる労働争議は外国企業で起こるケースが多いといえます。そこで、中国のビジネスオーナーが中国人の工員をマネジメントすることにより、労働争議の発生率を下げることが可能になります。中国人ビジネスオーナーの力が強い企業では従業員は従順になります。日本企業は中国子会社の中に本社機能を作るモデルであり、現場は中国側に任せ、商品企画や管理などは日本側もマネジメントを行います。サービス会社であれば、日本以外に本社を移しても問題ありません。中国の安価な土地と人件費を活用して日本の技術を投入すれば、製品企画に合わせた廉価な製品を製造できます。

■製品のカスタマイズ

日本企業の発展は戦後の粗悪な安い製品を改良し続けて品質を高めて成功してきました。一方で、品質が高まりきった製品に対してコストと品質両方を下げていくことには不慣れです。後者を行うには新たに製品企画が必要になるからです。日本企業がこれまでしてきたことは「品質の低いものから品質の高いものへの転換」です。

今、中国市場において日本企業が直面している問題は、ミドルマーケットで販売できる製品がないことです。この新ビジネスモデルのように、成熟していない品質の中国製品に高等な技術を付加することは日本企業の得意分野といえます。

ビジネスモデル比較

日本企業が海外に進出する際には、以下の5つの進出モデルを比較検討した上でフィージビリティスタディ(実行可能性調査)を行うことが重要です。

既に海外進出を果たした企業にとっても、現状の進出形態が本当にベストであるのかを問い直すことです。ビジネスモデルを構造的に変えない限り、コスト競争・製品企画の面で非常に厳しい状況であることを認識する必要があります。それは、新興国進出後に行き詰まっている日本企業の現状からも一目瞭然です。今後、新興国に進出するとなれば、まず新しい時代に対応できる進出モデルを考察していくべきです。

■100%独資による進出モデル

海外に進出する日本企業の中には、どうしても100%独資での進出を行わなければならない会社があります。たとえば、トヨタ自動車のように市場シェアを一気に獲得することが必要な会社は、100%独資で進出すべきです。日本でトップクラスの会社であれば、海外に行っても同等の地位を獲得することを求められるためです。100%独資での進出モデルであれば、自社のみで経営のコントロールが可能で、最上位を維持することができます。

しかしながら、100%独資の進出モデルにはすべてのリスクを受け入れなければならないというデメリットがあります。投資回収までの期間も比較的長くなり、より多くのコストが発生するため、こうしたリスクを受け入れる覚悟があるかどうかが重要です。

■従来の合弁モデル

中国企業との企業合弁が成功する例は必ずしも多くありません。日本企業の中には中国企業と合弁しても容易に成功にたどりつけないことに気づき、中国企業との合併を諦めて台湾企業と合弁する会社が増えています。台湾は自国の市場が小さいため、多くの台湾の製造会社は、中国に工場を持っています。台湾の製造会社も中国の会社と同様に高い技術を持っていないため、その多くが日本企業と組みたいと考えています。

■M&Aによる買収モデル

M&Aによる買収モデルはスピードを重視したいときに非常に有効です。

ゼロから事業を始めようとすると、本格的に事業が展開できるようになるまで2〜3年かかります。しかし、中国企業を買収すれば短期間で必要なものが揃います。海外進出が後発の会社が成功するには、ゼロから始めるモデルでは難しいです。既に説明したとおり、競合相手が進出している状態であれば、早く市場シェアを獲得しなければならないため、スピードが重視されます。後発での進出企業になるほどM&Aを積極的に活用する必要があります。

■OEMモデル

OEMはこれまで中堅企業の海外進出モデルとしてよく活用されていました。

OEMは日本企業が出資比率100%のサービス会社として進出し、製品を中国側で製造させ、その製品を販売するという点で、この新ビジネスモデルと似ています。OEMの最大の欠点は、顧客が要求する品質をOEMでは維持できないことです。外注先の製造会社への仕切り値を固定して利益を確保するため、製品の品質のコントロールが難しいです。たとえば、外注先に仕切り値がある場合、外注先はできるだけ多くの利益を出すためにコストダウンを図ります。これは品質低下を意味します。つまりOEMは、エンドユーザーが要求する製品の品質を維持することが不可能です。

■新ビジネスモデル

新ビジネスモデルは、最初に資金を回収した後、コストマネジメントを確実に行う必要があります。コストマネジメントとは、株の売却先企業との契約関係を明確にし、利益がきちんとシェアできるように管理することです。

中国側との契約関係を明確にしなかったことが原因で、中国進出に失敗した日本企業は数多くあります。中国に家電製品を輸出していたある日本企業が、原価削減を目的に中国企業との合弁契約を結びました。合弁契約の内容は日本企業が合弁会社の工場経営と技術提供に責任を負い、中国企業は製品販売に責任を持つという内容でした。結果的に原価の削減は成功したものの、製品の販売権は中国企業にあったため、日本企業側は原価にわずかな利益を上乗せした価格で中国企業側に販売することになり、利益の多くは中国企業側に計上されました。日本企業は合弁解消を試みましたが、中国企業側の役員が会議の席に着かないなどの行為により、15年の合弁契約期間が満了するのを待つことしかできませんでした。この事例は従来の合弁モデルの失敗例ですが、新ビジネスモデルにおいても、中国側との契約関係を明確にし、確実に利益シェアリングできるよう管理する必要があるのです。

また、これまで述べた進出モデルを組み合わせて用いることを選択肢としてフィージビリティスタディを行うことも重要です。たとえば、100%独資と従来の合併を組み合わせて進出することを考えれば、最初は100%独資で進出した後、その子会社と中国企業とで合弁を行う方法があります。日本の本社と中国企業が直接行う合弁モデルでは、合弁先の中国企業とトラブルが生じた際に、市場のすべてを失ってしまう可能性があるためこの方法によりリスクを回避することができるためです。子会社と中国企業との合弁という形をとっておけば、万一トラブルが生じたとしても、親会社主体で進出モデルを再構築することが可能です。このように、複数の進出モデルを組み合わせて検証することは非常に有用なのです。また、特に新ビジネスモデルは最初に100%独資で進出するため、他のモデルとの組み合わせが自由自在です。

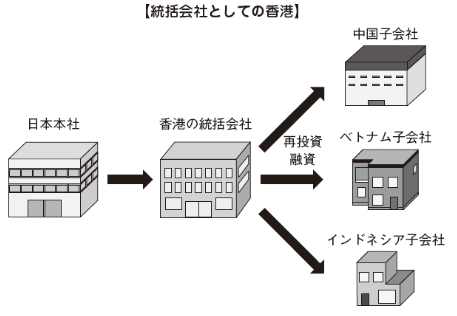

香港を通じた進出スキーム

香港を通じた進出スキーム

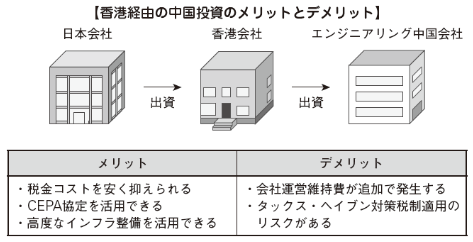

前述の新しい進出モデルでは、香港を経由して中国に進出するのも1つの重要な手段です。香港を経由して中国進出を行う際のメリットとデメリットのうちのメリットについて述べます。

■配当源泉税

配当源泉税は、香港経由にすれば安くすることができる場合があります。日本企業が親会社の場合、中国子会社からの配当に対して、配当源泉税10%が中国側で課税されます。一方、香港の会社が親会社である中国子会社の場合は、中国と香港との間で締結されている租税条約により配当源泉税は5%です。さらに香港における受取配当金は、法人税法上課税対象外であるため、全額を日本へ送金することが可能になります。つまり、中国子会社の配当金を香港経由で受取った場合、5%分だけ配当源泉税を低く抑えることができます。

ただし、香港会社がペーパーカンパニーであると中国税務当局に判断された場合(設立時に限らず、運用後でも判断される)、中国から香港会社への配当源泉税率は通常どおり10%となります。

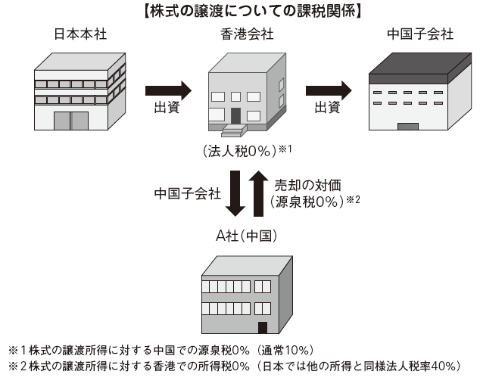

■株式譲渡益の課税

新ビジネスモデルでは中国に設立したエンジニアリング会社の株式の一部を中国企業に譲渡しますが、これも配当源泉税の場合と同様に香港会社を経由して譲渡を行う方が税制上有利です。中国子会社の株式を譲渡する場合には、譲渡益に対して10%が中国で源泉課税されます。しかし、譲渡人が香港の会社である場合、香港と中国との間の租税条約により中国側での源泉税が免除となります。株式の譲渡益は譲渡人の本国において、課税所得となりますが(日本の場合、約40%の課税)、香港ではキャピタルゲインは課税対象外とされています。そのため、香港では株式の売却から得られる所得に対して、全く税金が課されないことになります。

■地域統括会社としての香港子会社香港は地域統括拠点としても有効活用することができます。中国子会社やベトナム子会社などの利益を香港の統括会社にプールし、その利益を中国やベトナムの被統括会社に再投資します。つまり、日本への配当をせずに、海外で利益循環させることで、税金コストを抑えることが可能になります。税制上のメリットとしては、キャピタルゲインや配当が非課税であることが挙げられます。たとえば、中国の子会社を売却した際、キャピタルゲインが発生した場合、香港が中国子会社の親会社であった場合は、そのキャピタルゲインに対しては非課税処理が可能です。また、配当についても中国からの配当は非課税処理が可能です。さらに、香港から日本の投資者に支払われるロイヤルティについては4.95%という低税率が適用されます。

ただし、香港に拠点があることで、追加のコスト(事務所費用や人件費)が発生するというデメリットも考慮する必要があります。タックス・へイブンの税制の対象となるリスクもあるため、十分な注意が必要です。