シンガポールの会社法

■概要

■シンガポールの法制度

現在のシンガポールは判例法(以下、コモン・ロー)により独自の法を制定しています。ただし過去は英国法に基づくコモン・ローを基礎としていました。

ここでコモン・ローとは、幾多の判例が積み上げた合意を基盤として成り立っている法制度を指します。すなわち、あえて詳細を制定することはせず、一般常識や慣習をもとに裁判所が判断した結果が周知の法律として認識されるような仕組みです。

シンガポールにおいては、コモン・ローの方法以外に法源となり得る重要な要素として、成文法が挙げられます。

この成文法は、大きく分けて法律と従属立法により構成されています。

[法律]

法律とはシンガポール国会によって制定された法律に加え、イギリス議会等、過去シンガポールに対する立法権を有した機関によって制定された法律も含まれます。これらの機関によって制定された法律は、廃止されない限り、現在においても効力は続きます。

[従属立法]

従属立法は、直接国会によって制定される類の法律ではなく、大臣その他の行政に関する機関によって、法律の授権またはその他の適法な授権に基づき制定される法を指します。

現在効力を有する代表的な従属立法としては「シンガポール共和国従属立法」が有名です。

シンガポールの会社法はthe Companies Actと呼ばれ、1966年にマレーシアから分離独立した際に成立しました。その後1~2年おきに改正されています。

外国企業がシンガポールにおいて会社を設立、運用する場合には、シンガポール会社法の適用を受けます。その他、会社の機関、倒産、担保、上場などについても規定されています。

■会社の機関

シンガポールに進出する企業は有限責任会社かつ非公開での現地法人の設立が多く見受けられます。そのため、ここでは非公開会社の機関設計について説明していきます。

シンガポールと日本の機関設計における最大の相違点は監査役・監査役会制度の有無にあります。すなわち日本においては、一定の株式会社に対して、株主・債権者保護の観点から取締役の職務執行を監査・監督するために監査役・監査役会の設置が要求されます。一方、シンガポールにおいては当該設置が要求されません。これは、第三者機関としての監査人による法定監査を原則すべての法人に義務付けているためです。その他、シンガポール・日本の基本的な機関設計の相違点については以下のとおりです。

■株主・株主総会

■株主数

シンガポールにおいても日本と同様、株主は1名以上です。法人でも自然人でも構いません。

■株主の権利

シンガポール会社法においても日本と同様に多数派株主・取締役により少数株主が不測の損害を被ることがないよう、各種少数株主権が認められています。

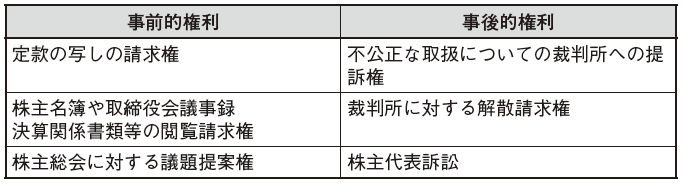

事前にその利益を保護するための権利として、定款の写しの請求権(会社法40条)、株主名簿や取締役会議事録、決算関係書類等の閲覧請求権などを有しています。

さらに株主は、これらの権利を行使して情報を入手した結果、問題が発見された場合には株主総会に議題を提案することができ(183条)、取締役・会社の不適切な意思決定を事前に防止・是正することが可能です。

また、事後的にその利益を保護するために、不公正な取扱についての裁判所への提訴権(216条)、裁判所に対する解散請求権(254条)、代表訴訟(216条)等が認められています。

これらの権利行使により、少数株主は事後的にその受けた損失を回避することが可能です。

■株主総会

年1回開催する取締役会で株主総会の日程と決議事項を決定します。年次株主総会(Annual General Meeting: AGM)の開催は、各企業の会計年度末から6か月以内と定められています。

また、株主総会における普通決議は、出席した株主の議決権の過半数、特別決議の場合は出席した株主の議決権の4分の3以上で決議されます。

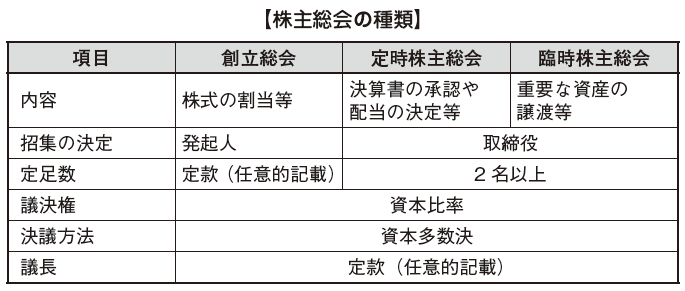

■株主総会の種類

株主総会は定時株主総会と臨時株主総会に分けられます。

定時株主総会では決算書の承認や配当の決定など、法定の決議事項が定まっています(その他の決議も可能)。

これに対して臨時株主総会では、重要な資産の譲渡や合併等、臨時に発生する重要な事項をその決議の対象としています。

さらに、株主総会に類似する会議体として、創立総会があります。

創立総会は発起人により構成され、会社の設立に当たっての基本事項(株式の割当等)について決議 します。

■開催場所

株主総会の開催場所についてはシンガポールの会社法上での定めがないため、日本と同様に定款で定め、招集通知に当該開催場所を記載することが一般的です。

■招集権者と招集通知

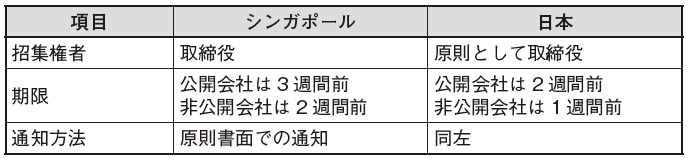

招集権者等についてシンガポールと日本の比較表を次に示します。

上記のように、期限以外については両国の相違はありません。

すなわち、両国とも株主総会の招集は取締役が行い、一定以上の議決権を持つ株主が取締役に対して、株主総会を招集することを要求できる点も共通しています(176条、177条)。他方、招集の例外として、日本においては裁判所の許可のもと、株主による株主総会の招集が認められています(296条3項、297条4項)。

招集通知の期限についてはシンガポール会社法の方が日本の会社法よりも、株主の保護を図っていると考えられます。すなわち公開・非公開会社とも通知の期限が日本より1週間早く規定されているため、それだけ株主は株主総会に対する準備と出席の機会を確保することができるようになり、結果として株主の権利を厚く保護しているものといえます。

ただし、この招集通知は、株主が単一の法人であるような場合、通知短縮(Short Notice)という決議書を提出することで、即日にまで短縮できます。

通知についても両国原則として書面での通知が求められており、例外として電子データによる通知が可能という点でも日本と共通しています(387条)。

他方で、シンガポールにおいてはカンパニー・セクレタリー制度を採用していることから、招集通知の作成・発送はカンパニー・セクレタリーが行うため、この点は日本と異なります。

■株主総会の議長

株主総会の議長の権限等についてシンガポールと日本の比較表を下に示します。

上記につき、シンガポール会社法においては明確に規定されていませんが、その制度の趣旨から両国とも、原則として相違はありません。

選任方法については、多数決を意思決定の原則とする会議体の趣旨から、株主総会の決議によるものと考えられます。

また、定款によって議長を決定できるほか、その選任方法のみを定めることも可能です。

議長の権限については、会議体の秩序を維持するために必要な権限 が与えられています。具体的には、日本において議長には株主総会の秩序を乱す者を退場させる権限が付与されています(日本国会社法 315条2項)。当該権限により総会屋等、株主総会の運営を不当に妨害する者を排除することができ、結果として株主総会の適切な運営を 担保することが可能です。

また、議長となる資格についてですが、株主である必要はないと解釈するのが一般的です。現実には定款により当該会社の社長が議長として規定されていることがほとんどです。他方、日本おいて少数派株主により招集された株主総会では、たとえ定款で議長が定められていたとしても、少数派株主の保護という観点から、再度議長を選任する必要があるとの考え方もあります。

■株主総会の決議

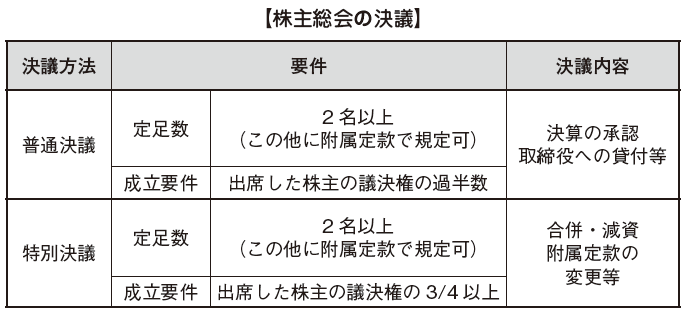

シンガポール会社法上、株主総会の決議には普通決議と特別決議の 2 種類があります。日本では上記に加え、特殊決議が存在します。

普通決議とは通常の決議事項について行われる決議方法であり、特別決議は会社の重要な事項(合併等)について適用される決議方法で す。そのため両者は決議内容・定足数・成立要件の面で異なります。

[定足数]

両決議方法とも、定足数について附属定款等で特段の定めを設けていない場合には2名以上の株主の出席が必要になります。通常は、普通決議よりも特別決議の定足数を多く設定することで、容易に決議が成立することを防止します。

[議決権]

議決権についても、日本と同様に1株1議決権の原則を採用しています。

さらに議決権のない株式の発行が認められている点も、日本と同様です。

また、議決権のない株式は、株主総会決議の成立要件として規定されている 「出席した株主の議決権」に含まれない点に注意が必要です。

■取締役・取締役会

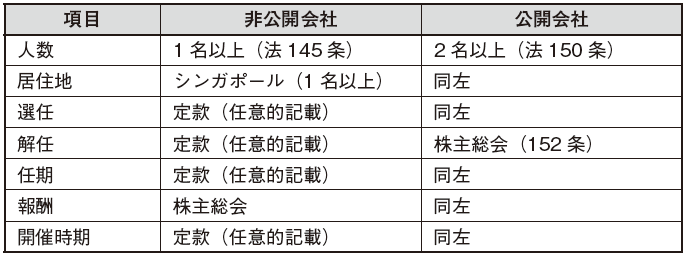

■取締役の人数

シンガポール会社法上、1名以上の取締役(少なくとも1名はシンガポール居住者)が必要とされています。

さらに当該取締役の要件として、18歳以上の自然人であることが必要で、公開会社および公開会社の子会社については、定時株主総会で選任されない限り70歳以上の者は取締役には就任することができません(145条、153条)。

また取締役は会社の重要な機関であることから、下記の要件に該当する場合にはその就任が禁止されています。

• 破産者

• 裁判所から不適格命令を受けた者

• 詐欺または不正行為により有罪判決を受けた者

• 会社法上の登記義務に関する違反を繰り返している者

■取締役の選任・解任

会社法上の定めはなく、一般的に実務上は定款(附属定款含む)により、 当該選任・解任の方法等を規定する場合が多くなっています。

ただし公開会社の場合には定款の記載にかかわらず、任期前であっても株主総会の普通決議で解任することが可能です(152条)。

■取締役の任期

選任・解任と同じく、会社法上の定めはなく、定款の定めによることが一般的です。

■取締役会

少なくとも1年に1回の取締役会を開催することが義務付けられています。取締役会の招集方法等についてシンガポール会社法に定めがないため、一般的には会社定款で、取締役会の招集方法および取締役会の定足数を規定します。

また、取締役会には非法定ガイドラインにより、一般原則が定められています。詳細は以下のとおりです。

・ 会社の利益のために誠実な行動をしなければならない

・ 適切な目的のため、株主全体の利益のためにその権限を行使しなければならない

・ 適切な場合を除き、その権限を他人に委託してはならない

・ 注意を払い、能力を発揮し、および努力しなければならない

・ 個人と会社との利益の競合を避けなければならない

・ 法律に遵守して行う場合を除き、利害関係のある取引を行ってはならない

・ 地位を利用して利益を得てはならない

・ 会社の財産または情報を不正に使用してはならない

・ 地位を利用し、第三者からの個人的な利得を受領してはならない

・ 会社の基本定款および会社定款を遵守しなければならない

・ 適切な会計帳簿をつけなければならない

■その他機関

■会計監査人

シンガポールにおいて、すべての会社は会計監査人の監査を受ける必要があります(201条)。この会計監査人は、会社情報に掲載されます。

その選任については、取締役会により会社設立後3ヶ月以内に行われなければなりません(205条)。この会計監査人により、年度末から6か月以内に開催が義務付けられる年次株主総会への財務諸表提出に先駆けて、法定監査を行うことになります。

ただし、休眠会社等として認められる場合には、実質的に会計監査人による監査が不要となることから、例外的にその選任が免除されることがあります(205条)。

■監査役・監査役会

シンガポールでは前述のように、監査役・監査役会を制度として設けていません。

その意味では、会社内部からの取締役への監査・監督制度が日本をはじめとする先進国と比べて、未成熟であると考えることができます。

■株式

■優先株式

優先株式とは、普通株式に比べて配当・残余財産の分配について優先的な扱いを受けることができる株式のことを指します(75条)。これは日本における種類株式に相当する株式であり、日本同様その発行には当該株式の内容を定款へ記載することが必要となります。

下記がその場合の定款記載事項の概要になります。

・ 累積的優先株か否か

・ 配当の支払、残余財産の分配、それぞれの優先権の有無

・ 議決権の有無

ここで累積的優先株とは、ある年度の配当額が優先配当額に達しない場合に、当該不足額が次年度以降に累積される優先株のことを指します(次年度以降に累積されない優先株は非累積的優先株といいます)。

基本的に優先株式は議決権が制限されています。これは会社の経営に関心のない潜在的株主からの資金調達を容易にするためです。

配当のみに関心のある株主は多くの金銭的リターンを会社に対して要求します。そのため、通常の株式が持つ議決権は彼らには不要となります。

そこでイメージとしては、本来の株式が持つ「議決権」を制限することで、その議決権の価値に相当する分だけ、受取ることのできる配当を増加させるのです。

そうすることで、会社の経営に興味のない潜在的株主からの資金調達を容易にすることが可能になります。さらに会社としても、資金調達に伴う経営の不安定化を防ぐことができるといったメリットもあります。

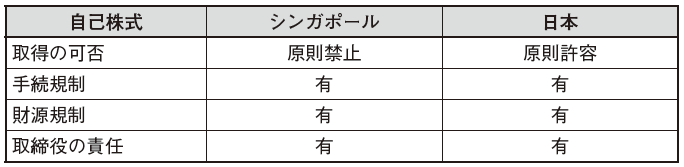

■自己株式

シンガポールにおいては原則として自己株式および持株会社の株式の取得は禁止されています (21条、76条)。

他方、日本においては原則として自己株式の取得は許容されています 。

そもそも自己株式の取得を自由に認めてしまうと、下記のような弊害が生じる恐れがあります。

[自由な自己株式の取得による弊害]

・ 資本維持の原則に反する(資本の払戻しにより財産的基盤が弱くなる)

・ 株主平等原則に反する(特定の株主との取引によった場合の価格の妥当性や売却の機会の有無)

・ 会社支配や、株式取引の公正を害する(特定の株主との取引によった場合の持株比率の変動等や株価 操作等)

このような弊害を防ぐために、各種の規制が設けられています。

このように取得が原則として認められているか否かが相違しているのみで、取得手続にかかる規制が存在することは共通しています。

手続規制

シンガポールにおいて認められている自己株式の取得は以下のとおりです。

・ 優先的買取り請求権付株式の取得(70条)

・ 株 主総会で承認された方 法での取得(76C条)

・ 株主総会特別決議で承認された合意書に基づく市場外からの取得(非上場会社76D条)

・ 株主総会特別決議で承認された契約書(不確定売買契約書)に基づく取得(76DA条)

・ 自己株式の取得が株主総会普通決議で承認されている場合の市場からの取得(上場会社76E条)

・ 裁判所の命令に基づく取得(216条)

自己株式を取得するには上記の手続等に加えて、附属定款に自己株式を取得できる旨の記載をすることが必要です。

財源規制

自己株式の取得は上述のように資本維持の原則に反することになります。そこで、会社財産を確保するために、各種規制が設けられています。

シンガポールにおいては、自己株式の取得資金は債務超過にならない範囲での金額とされています(76C条等)。

他方、日本においても基本的には同様で、自己株式取得の財源は分配可能額の枠内とされています(461条等)。

取締役の責任

債務超過になることを知りながら自己株式取得の許可をした取締役は、10万Sドル未満の罰金もしくは3年以下の禁固に処されることになります(76条)。

他方、日本においても自己株式の取得により債務超過が生じた場合には、当該自己株式の買受をした取締役は会社に対し連帯して、当該欠損額につき責任を負います(465条)。

これらの取締役の責任にかかる規定は、自己株式の取得に伴う会社の財産の毀損を事後的に担保させるため、会社財産を維持・確保し債権者等を保護する機能を有しています。また、これらの規定により、取締役による不用意な自己株式の取得を牽制するといった事前的な防止の機能も有していると考えることもできます。

増資と減資

法人が株式を発行し、合意された価格で出資する人が見つかれば、会社は資本金を得ることができます。

それを原資として、会社はその地で事業を営み、利益が出ればそれを配当として出資者に還元するのが規則となっています。

事業を大きくする、欠損した資本金を補うなどの理由で、この原資を増加させる必要があるとき、増資が行われます。

また、実際には振込を必要としない1ドル出資の形で現地法人を登記しておいて、銀行口座が開設してから資本金を投入する場合も、実務上増資の形式を取ります。

逆に、元々入れてあった資本金が、事業縮小やキャッシュフローの安定化により不要になった場合は、株主にこれを返却する意味で、減資を行います。

増資の手続き

実務上、増資の手続きは出資者が会社と合意して振込を行い、その送金および着金の証明を会社秘書役に提出し、払込資本金として登記を行う流れとなります。

書類としては、通常以下のものが作成されます:

・臨時総会取締役決議書(取締役が臨時総会開催を決める)

・臨時総会招集通知書(取締役が臨時総会招集を通知する)

・株式発行授権決議書(2分の1以上の株主が普通決議により株式発行を取締役に授権する)

・株式発行取締役決議書(取締役が株式の割り当てを決める)

・株式引受申込書(株主が出資することを決める)

また、送金に際しては、日本からであれば「仕向送金申込書兼告知書(Application And Declaration For Remittance)」の、銀行を介した送金証明書が求められ、シンガポール法人の側では資本金を受け取ったことを示す銀行取引明細が必要になります。

いずれも、2018年以降はスキャン画像でもって会社秘書役への提出を行えば、登記される仕組みになっており、増値手続きはスムーズに完了します。

減資の手続き

減資はシンガポール法人の活動を減少させる直接的な行為であり、債権者保護のため、多くの確認事項を伴います。その手続きも、増資手続きと比べて煩雑になります。

手続きの流れとしては、まず臨時株主総会が招集され、支弁能力が証明された上で減資承認の株主総会決議がなされます。

その後8日以内にシンガポール内国歳入庁IRASに減資承認決議の通知が行われ、債権者が株主総会決議から6週間以内に決議無効の申し立てを行わなければ、シンガポール会計企業監督庁ACRAへの登記が行われます。

登記が完了したら、決議された減資金額を株主に返金することで減資は完了します。

書類としては、通常以下のものが作成されます:

・臨時総会取締役決議書(取締役が臨時総会開催を決める)

・臨時総会招集通知書(取締役が臨時総会招集を通知する)

・支弁能力表明書(取締役全員が自分たちの責任で債務を完済できると表明する)

・減資承認決議書(4分の3以上の株主が特別決議により減資を承認する)

・減資承認通知書(取締役が臨時株主総会特別決議での減資承認をIRASに通知する)

・債権者への告示書(取締役が会社に対し債権を保有する当事者全員に減資決議を告示する)

・決議無効申立不在確認書(取締役が、減資承認に対して申立がなかったことを確認する)

なお、本来減資の手続きは、取締役による支弁能力表明書(Solvency Statement)ではなく、裁判所による承認の取付と提出を必要としていたものです。

現在は選択制となっていますが、上記の債権者からの決議無効の申し立てがあった場合は、申し立ての棄却など、裁判所を介して異議申し立ての手続きを完了させた後で、初めてACRAへの登記申請が可能になります。

■撤退(清算)

会社清算とは会社の資産を現金化し負債の支払に充て、それでも余剰資金があった場合には、株主に分配する手続を行い、通常はその後に解散します。

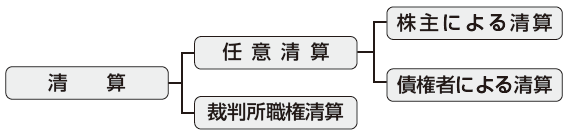

法人清算の種類は会社法により複数定められており、概要は以下のとおりです。

■任意清算

任意清算とは裁判所が関与しない清算のことをいいます。株主による清算とは、すべての会社債務を返済することを前提とした清算手続のことをいい、清算対象会社に支払能力がある場合の清算手続を指します。

他方、債権者による清算とは、債務超過の場合において必要となる清算手続をいい、当該会社に支払能力がない場合の清算手続を指します。すなわち、債務超過の場合には清算手続の影響が債権者の利害に大きな影響を与える可能性があるため、通常の清算とは異なる手続が規定されています。

なお、任意清算の一形態として、自社ですべての資産と負債をゼロにし、従業員も解約、銀行口座も解約して、実質的に名義のみの存在としたうえで行う、登録抹消(=ストライキング・オフ)という手続きも存在します。

実質的な企業活動が停止し、会計報告を行わないまま、警告状にも対応しない状態を続けると、企業会計規制庁(ACRA)やカンパニー・セクレタリーにより強制的に登録抹消が行われることもあります。

■裁判所職権清算

裁判所職権清算は、裁判所が関与するという点で上記の任意清算と相違しますが、清算対象会社に支払能力がない場合の清算手続という点では、債権者による清算と共通しています。

さらに、裁判所の管理下による 清算という意味では日本の特別清算とも類似しています。

当該手続は、その申請権限者が債権者等に限定されており、その申請の要因も限定的に規定されています。具体的な当該要因については次のように規定されています(254条)。

・ 会社が特別決議により、裁判所による会社清算を行う旨の意思決定を行った場合

・ 会社が法定の報告書を提出、または法定の株主総会を行うことにより 債務不履行となった場合

・ 会社がその設立後1年以内に営業を開始しない場合、または丸1年以上営業を停止した場合

・ 会社がその債務を弁済できない場合

・ 取締役が他の利害関係者全体の利益のためではなく自らの利益のために行動するなど、他の関係者にとって不公平・不公正と見られる方法で会社に関する行為を行った場合

・ 会社を清算することが公正・公平であると裁判所が考える場合

■今後の会社法の動向

■改正

今後、下記のようにシンガポール会社法は大きく改正される予定です。

・ 休眠会社に対する規制緩和

・ 株式を他人のために保有する株主による議決権不統一行使の可否等

そのため 、今後も改正の動向には注意が必要であり、シンガポール進出の際には適切な法律専門家と連携することで、改正に伴うメリットを最大限享受することが可能になると考えます。

■ コラム

1.シンガポールの公証手続き

公証と認証の違いについて説明します。公証(notarisation)は、それをもってその文書が「本物であること」の証明となり、主に私文書に対して行われます。一方、認証(legalisation)は、外国で用いられることを前提とした公文書が対象となり、公的機関、もしくはアポスティーユをもって行われます。日本の公証人は、私文書を対象とした公証しか行うことができません。一方、シンガポールの公証人は、公文書を対象とした認証を主に行いますが、公証も行うことができます。また、日本においての公証手続きは、文書を認証することにより外国での利用を可能とすることに主眼を置いていることに対して、シンガポールでの公証手続きは、虚偽の文書を排除することを目的としている点においても、両国の公証手続きは相違しています。

2.条約加入後の手続きの変更点

従来シンガポールでは、公文書を外国で用いる場合、①公証人、②シンガポール法曹協会、③外務省、④在シンガポールの各国大使館、の順番で4段階の認証手続きを経る必要がありました。4段階の認証手続きをワンストップで請け負う業者もありましたが、それでもかなりの時間、費用を要するものでした。

2021年1月19日、シンガポールは認証不要条約(通称「ハーグ条約」)に加盟しました。ハーグ条約の加盟国は公文書を用いる際に、大使館等での認証を省略し、手続きを簡略化することができます。(日本、やインドなども本条約に加盟しています。)シンガポールが本条約に加盟した翌日の2021年1月20日より、③の外務省での認証手続きが省略されました。また、9月よりシンガポール法曹協会が発行するアポスティーユという証明書を持って、公証手続き、並びに在シンガポール各国大使館での手続きを省略することができるようになり、時間・コストの大幅な軽減が見込まれます。また、認証不要条約に加盟している他国の公文書をシンガポールにて用いる場合においても、該当国でのシンガポール大使館での手続き等は省略することができ、アポスティーユのみを持って、手続き完了とすることができます。

3.いつからアポスティーユ可能になるのか

実務上、アポスティーユによる公証手続きの簡易化は、2021年9月16日となるため、それ以前の公証手続きは、従前の公証人による認証、シンガポール法曹協会、在シンガポール各国大使館による3段階認証手続きを経る形となります。