設立

■Q&A1

しかし、支店の場合は半年以上の期間を要します。また、申請を行う前提として、5年間利益が計上されている事、純資産の額が、10万ドル以上であること、という要件がございます。事業内容についても限定列挙されており、製造加工は、支店では行うことはできません。また、税率についても現地法人の場合と比較して、10%程度高くなっております。さらに、支店でコンプライアンス違反等があれば、本店まで責任追及されることになります。ここで、支店設立のメリットを一点あげるとすれば、支店で赤字が計上されている場合、本店の利益と相殺できるため、税務上のメリットを享受することが可能となります。以上の事から、インドで支店を設立するメリットは、あまりございません。よって、インドでの支店設立は、進出形態としては、あまりお勧めできるものではございません。

■Q&A2

インドでは、商号に応じて最低授権資本金額が定められています。社名に用いる単語によって、50万ルピーから5,000万ルピーまで、授権資本金額の下限が定められています。

Indiaという社名を使用した場合には、50万ルピー以上の授権資本金額を設定しなければならないというルールがございます。また、Internationalという単語を用いた場合には、最低授権資本金額として500万ルピーを設定しなければならないというルールが定められております。

会社法

■Q&A1

■Q&A2

■Q&A3

■Q&A4

■Q&A5

日本側での連結の際は、内部取引として相殺処理が必要となりますが、

日本側及びインド側双方において問題ありません。

■Q&A6

ただし、両社間で、コストシェアリングに関する詳細な合意書を取り交わす必要があります。両社それぞれの監査、税務コンプライアンスにおいて明確な証拠が必要となる為です。

■Q&A7

ただし、子会社Bはいち工場として運営しているとみなされる為

子会社Aとは別に工場運営に関連する各種登録、ライセンスの取得(例:工場法登録、公害証明書、火災証明書、GST登録など)が求められます。

■Q&A8

会計

■Q&A1

■Q&A2

正に行われているか否かを、1年に1度インド人勅許会計士等専門家により監査するものです。ただし、VATは州税ですので、VAT監査の対象企業の要件は州によって異なります。バンガロールのあるカルナタカ州では、前年度の年間売上高が100Lakh(1,000万ルピー)以上の全ての販売店(企業)が翌年のVAT監査の対象となります。

2009年度までは年間売上高40Lakh (400万ルピー)以上の企業が対象でしたが、2010年度以降は緩和され、100Lakh(1,000万ルピー)以上に変更されています。

又、VAT監査の申告期限も州によって異なり、カルナタカ州では12月末となります。例えば2015年度(2015年4月~2016年3月)の申告期限は2016年12月末となります

■Q&A3

次月の7日(4月は30日)を期限として支払う必要がございます。控除率については、原則10%ですが、タクシー会社を利用した場合、2%の控除となります。

また、会社形態でなく個人が営むタクシー会社を利用した場合には、控除率は1%となります。さらに、備品等をリースした場合には、会社及び個人事業主、共に2%を控除する必要がございます。具体的な源泉徴収の対象取引は、給与の他に、コミッション、ロイヤリティ、仲介手数料、弁護士事務所など

の専門サービスがあります。インドでは、請求書に源泉対象か否かについて、記載されていないケースがほとんどなので、支払者側で源泉の要否を判断しなければならないケースが実務上多くあります。

税務

■Q&A1

■Q&A2

A

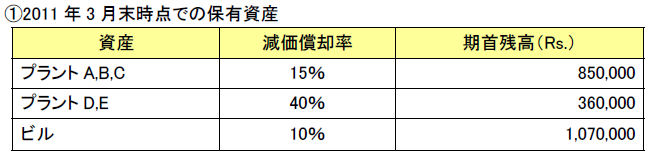

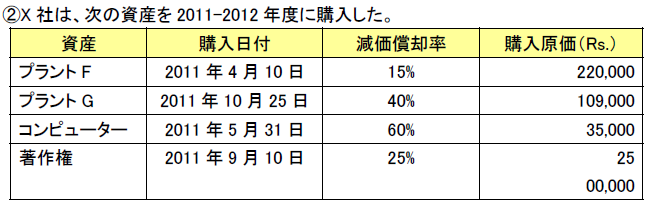

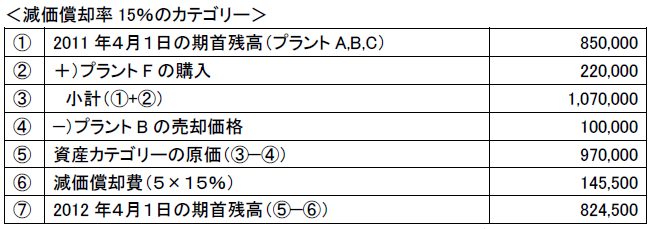

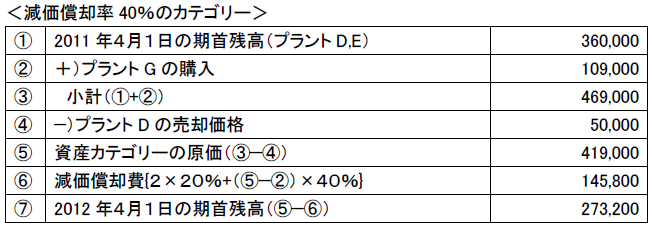

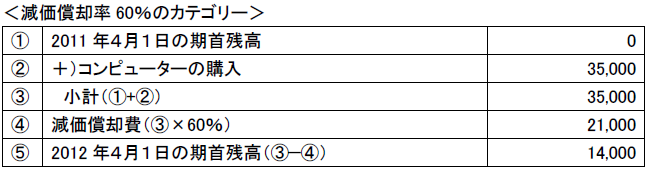

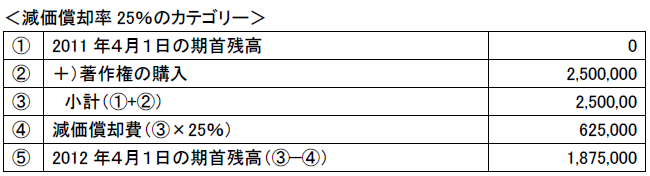

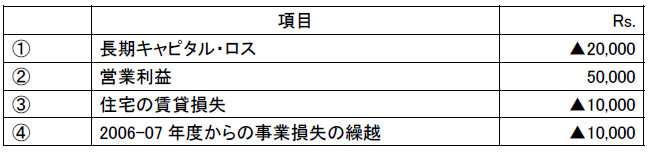

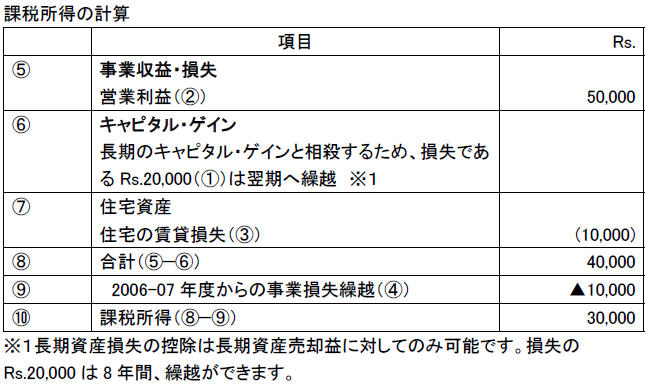

2011-12年における上記の減価償却費は

備考:インドの減価償却の対象は、「同一の償却率の資産カテゴリー」であるため日本のように、個々の資産の除去資産の簿価を求めることはできません。そのため、除去資産については、処分による受領額を試算カテゴリーの簿価から控除して、減価償却費を求めることになる。

備考:プラントGは購入してから期末までが182日以下であるので、減価償却率を20%として計算することになるのには、注意が必要です(1961年インド所得税法Section 32)。

.png)

■Q&A3

■Q&A4

.png)

■Q&A5

■Q&A6

■Q&A7

■Q&A8

■Q&A9

■Q&A10

.png)

A社が顧客に請求をかける際に課税となるVAT/CSTについては、主に以下の書類を整備しておくことにより免税が受けられるようになっています。

・Bill Of Entry(顧客の名前での記載)

・Ex bond clearance bill(保税倉庫渡し証明書)

・Inbound Sales契約書

・B社からA社への請求書

・物流会社のShipping Bill 等

High Sea Salesと同じく、物品が通関手続きを通る前に顧客との契約を結ぶことによって販売税の免税が受けられるというメリットがありますが、その手続きの煩雑さや多くの書類を必要とする事から、このスキーム下での販売を行う際は専門家等に相談を行い、十分協議を行うのが良いかと考えます。

移転価格税制

■Q&A1

労働環境

■Q&A1

日本側での給与についても将来的にインド法人負担が全額負担する場合は、日本側が一時立て替えて払った給与についてインド法人に請求し、インド法人が清算支払いを行うことになるかと存じます。

この時、以下の2点のリスクが考えられます。

1.インド法人が本社の代わりに本社の事業を行っているとしてPE(Permanent Establishment: 恒久的施設)としてみなされる可能性

2.精算時に“Import of Services”としてGST税が課税される可能性

この2点を回避するため、「出向契約書」を適切に作成し、整備しておくのが一般的です。

内容としては主に以下のポイントを含めておくことをお勧めしております。

********************************************************************

i. Japanese expat and India subsidiary both have independent right to extend or

terminate employment contract without involvement of HQ in such decision.

日本人駐在員・インド法人共に本社の承認なく、雇用契約書を更新、もしくは打ち切る権利があること

ii. Salaries paid overseas by HQ is just matter of convenience for expat and such salaries is claimed reimbursements (by way of either debit note or invoice issued by HQ) without any mark up or service fees charged by HQ

本社から駐在員の日本口座に支給されている給与は単なる利便性に基づくもので、後にマークアップやサービスフィーが本社から課される事なく、インド法人より清算されること(Debit NoteやInvoiceの発行どちらでの方法でも可能)

iii. Proper and complete documentation is being prepared and maintained by both HQ and Indian subsidiary. For instance, appointment letter issued to expat by Indian subsidiary expressly mentions the amount salaries to be in Japan and Japanese salaries slip to substantiate reimbursement etc.

本社、インド法人の両方において適切な書類の整備が必要(例えば、インド法人から駐在員に対して発行するAppointment Letterには、後の清算を実証するための日本給与額と、給与明細を記載しておくのが望ましい)

iv. There is no express reporting by expat to HQ on management issues pertaining to Indian operations.

日本人駐在員から本社に、インド法人の事業に関する重要な経営判断などの報告が無いこと

********************************************************************

■Q&A2

プロビデントファンド(Provident Fund :PF)とは、インドの年金制度の1つです。

プロビデントファンド法(Employees Provident Fund and Miscellaneous Provisions Act, 1952)により定められており、インドの年金制度はPF制度(Provident Fund Scheme)年金制度(Pension Scheme)EDLI制度(Employee’s Deposit Linked Insurance Scheme)の3つの制度があります。

これらの制度はいずれも従業員20人以上の事業体(現地法人、駐在員事務所、支店、プロジェクトオフィスを含む)が適用となります。(従業員20人未満の事業体には加入の義務はありません。)

具体的には、当該制度に基づき、従業員と会社がそれぞれ一定の掛け金を毎月支払い、退職時に給付を受けるというものです。2008年の法改正により日本人駐在員もPFへの加入が義務付けられています。

従業員の負担部分は基本給の12%ですので、給与から毎月源泉徴収して会社から当局へ支払います。

この場合の基本給とは、日本人駐在員の場合は日本で受け取っている給与金額についても計算に含まれます。ただし賞与・通勤手当・家賃手当等の各種手当については基本給に含まれません。

又2010年の法改正により、掛け金は58歳になった段階で個人の口座へ払い戻しをされますが、日本人駐在員の場合は個人の掛け金も会社負担であることが殆どですので、その場合は払い戻しを受けた掛け金をその後会社へ返金する方が殆どです。

■Q&A3

インドに到着した外国人はビザの有効期限が180日を超える場合は、インド入国日から2週間以内にForeigner`s Regional Registration Office (FRRO)にて外国人登録を行うことが義務付けられています。これは、就労ビザだけでなくビジネスビザで入国される外国人も対象となります。

これまで、入国後2週間を超えた場合、約2千ルピー程度の罰金が要求されていましたが、今回、この罰金を増額する旨の発表がありましたのでご注意ください。

・インド入国日から起算して13日超、3か月以下の場合:21,600INR

・インド入国日から起算して3か月超の場合:53,600INR

■Q&A4

退職金はPayment of Gratuity Act, 1972)に定めがあり、1948年工場法上の「工場」に該当する企業、または10人以上の被雇用者が現に労働しているか、過去12ヶ月間のいずれかの日において労働していた事務所、店舗において、5年以上継続して勤務した被雇用者が対象になります。仮に従業員が事故または疾病により、死亡あるいは就業不能の障害を負ったことで退職する場合、勤続年数は問われないとされています。

さて、前回の会社都合による解雇手当がワークマンのみ対象だったのに対し、退職金はワークマン、ノンワークマン(詳細は先週のブログを参照ください)を問わず対象となります。また、会社側の解雇のみならず、自主退職する社員に対しても要件を満たす限り、適用となります。

ただし、法律および雇用契約書、就業規則が定める即時解雇事由(器物破損、セクハラ、パワハラ、窃盗、暴行など)に該当する場合、従業員に受給資格はありません。

さて肝心の支給金額ですが、月額基本給×15/26(日)×勤続年数で算出できます。

ここでいう月額基本給とは月額のBasic SalaryとDAを足したものになります。DAとはDearness Allowanceの略語で、物価調整手当額を指します。日系企業でDAを支給しているケースは稀なので、月額Basic Salaryとの認識で問題ありません。

■Q&A5

まず、明確に契約社員について規定された法律はありません。

しかし、過去の最高裁の判例で

企業に、240日以上勤め、その後も継続的に240日以上従事し続けた契約社員に

企業は正社員としての資格与えなければならないとの結論を出しています。

このような判例は、契約社員による解雇(retrenchment)に関する訴訟を受けたもののようで、上記のような一定期間勤労した契約社員を解雇する際、

労使紛争法(Industrial Disputes Act, 1947)のSection25Fが適用され、企業はこれに従って解雇の手順を踏まなければならないとしています。

■Q&A6

ビザ:国家が自国民以外に対して、その人物の所持する旅券(パスポート)が有効であり、かつその人物が入国しても差し支えないと示す証書です。多くの国では入国を保証するものではなく、入国許可申請に必要な書類の一部となっています。ちなみにインドでは下記のようなビザの種類があります。

e-Visa, Business Visa, Conference Visa, Diplomatic Visa, Employment Visa, Emergency Visa, Entry Visa, Journalist Visa, Medical Visa, Missionaries Visa, Permit to re-enter within 2 months, Research Visa, Student Visa, Tourist Visa, Transit Visa,Intern Visa,Film Visa

FRRO: Foreigner Regional Registration Officeの略で、外国人登録のことを指します。FRROはインドに180日以上滞在する外国人が入国後14日以内に入国管理局へ登録しなければなりません。

この2点は混同しがちですが、、ビザが入国申請を行うための要件の一つであるのに対し、FRROは『入国後滞在を続けるための資格』です。ですので通常、182日以上滞在する前提で来られるEmployment VISAを取得している方等がFRROを取得します。

また、ビザにもFRROにも有効期限があります。Employment VISAでというお話をすると、基本的に雇用契約書中の雇用期間がそのままビザ有効期間になるのが一般的です。ですが、ビザ有効期間は領事の判断により決定され、また、雇用開始日とビザ発給日のズレにより、実際の雇用期間よりも短いビザが発給されることがしばしばあります。FRROも基本的にこのビザの有効期限と合わせて発行されますが、こちらもFRRO担当官により決定されるため、人によってはビザとFRROの有効期限が異なり、さらにパスポートの期限もまた別に存在していた、などという3つの異なる期限を把握しておかなければならないといったケースもあります。その場合は、FRROはビザをもとに、ビザはパスポートともとに発行されます。パスポート⇒ビザ⇒FRROの順に順次更新をしていく必要があります。インドに長くいると、つい自分が外国人として滞在する事を忘れてしまいがち。。帰国間近になって焦ることのないよう、期限前の早めの対応をおすすめいたします。