タイ進出に係る税務

■タイ進出に係る税務

タイに進出して事業を行う場合や、タイ国内の企業とビジネスを行う場合には、タイ側、日本側においてさまざまな税金がかかわってきます。

その際、各取引に係る税金について十分に把握をしていないと、思わぬ税務上のリスクが生じる可能性があります。

本章では、タイにおける税制を中心に、日本とタイの間に発生する国際間での税務の問題も含め、取引の事例を交えながら解説していきます。

■タイ進出の際の税務規定

海外に拠点を設けてビジネスを行う場合、まず進出の形態(投資形態)を考えますが、

これに加えて、現地国で生み出された利益をどのように日本に戻すのか、といった利益の還流方法も併せて検討すべきです。

■ 現地に拠点を設けずにビジネスを行う場合

「恒久的施設(PE:Permanent Establishment)なくして課税なし」と国際税法上の大原則にあるように、

タイにPEが存在しない場合には、原則として所得に対して課税されることはありません。

ただし、タイ国内に拠点がない場合であっても、PE認定という形で課税されるケースがあるため注意が必要です。

■ 現地に拠点を設置してビジネスを行う場合

タイでの取引が拡大し、ビジネスの規模が大きくなってくると現地に活動拠点を設けて本格的にタイでのビジネス活動を行っていくことになります。

以下、タイへの進出の形態ごとに関連する税務規定を見ていきます。

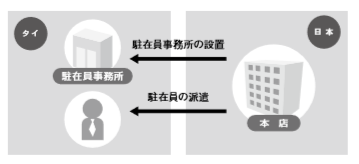

タイ側

駐在員事務所を設立した場合、タイで行うことができる活動が会社法により制限され、市場調査や情報収集といった活動のみとなります。

駐在員事務所においては営業活動を行うことが禁止されており、営業収入が発生することはないため、特段税務上のリスクが生じることはありません。

ただし、駐在員事務所がPEと認定された場合には、 その発生源泉がタイ国内にある所得に対して、タイの法人所得税が課されることになります。

日本側

駐在員事務所で発生した経費は、日本側の所得に合算して課税所得の計算が行われます。

その他、駐在員事務所がリース料を支払った場合、日本側において源泉徴収課税の対象となります。

なお、税率に関しては、日本はタイとの間に租税条約を締結しているため、租税条約と国内法のどちらか有利な税率を選ぶことができます。

タイ側

外国企業がタイ国内に支店を設置した場合、外国法人として取扱われるため、原則としてタイ国内に発生源泉がある所得に対して、タイの法人所得税が課税されます。

タイでは、内国法人・外国法人を問わず、同じ法人所得税率(20%)が課されます。

なお、タイの支店がタイ国外において得た所得に対しては、タイの法人所得税は課税されず、日本の法人税が適用されます。

日本側

タイに支店を設立した場合、支店で生じる損益は日本において合算され、その合算された金額をもとに税額を算出します。

[支店の外国税額控除]

タイの支店が、タイ国内で得た所得に関しては、タイの法人所得税が課税されます。

支店が得た所得は、日本で得た所得と合算課税されるため、すでにタイにおいて課税された所得は、二重課税防止のため日本において控除されます。

これを外国税額控除と言います。

タイ側

現地法人を設立する場合、当該法人はタイ内国法人となるため、発生するすべての所得に対してタイの法人所得税が課税されます。

なお、法人税率は、(2)の支店(外国法人)と同様に20%です。

日本側

現地法人を設立する場合、日本側においても、租税条約・移転価格税制・源泉課税・出向者に係る給与負担などの税務上のリスクに留意しなければなりません。

■ 投資還流方法についての検証

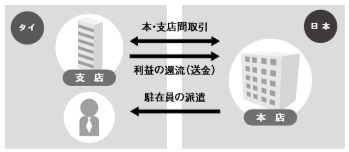

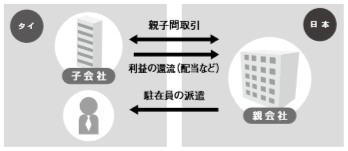

日本企業がタイへ進出し、タイにおいて利益を獲得した場合、この利益を留保して再投資するか、親会社(支店形態であれば日本本店)に還流するかという問題が発生します。

現地において再投資をする場合には、税務上の問題は特段生じませんが、日本にある本社または親会社へ利益を還流する場合には、その還流方法により税務上の取扱いが異なります。

(1)支店➡本店の還流 日本企業がタイに支店を設置し、そこで発生した利益を日本本店へ還流する場合には、

タイから送金する際に、送金総額に対して10% の利益送金税が課されます。

この利益送金税の課税対象には、直接的に海外に利益を送金する場合以外に、利益または利益とみなされるものをタイ国外に蓄える場合も含まれます。

課税対象の金額は、以下のいずれかにより計算されます。

① 損益計算書、または国外の者への債務弁済または相殺あるい は債権の計上により算定

② 上記①の状況が明らかでない場合には、外貨送金の際の申請 書の外貨額 ③上記①または②と同様の結果となる取引の取引額

(2)子会社➡親会社への還流 タイ子会社で生じた利益を日本親会社へ還流する場合、以下のような方法があります。

① 配当により親会社へ還流する方法

② 親会社との取引を通じて還流する方法

・親子ローンによる利息の還流

・ロイヤルティによる還流 など

配当により利益還流を行う場合、タイからの支払時に10%の源泉 所得税が課税されます。つまり、支払総額から10%を控除された残 額が親会社へ支払われることになります。

日本の親会社側においては、「外国子会社からの受取配当等の益金 不算入」の規定※により、タイ子会社から受取る配当金は、受取額の 一部が益金不算入となります。

つまり、タイにおいて配当の総額に対して10%の源泉所得税を納 め、日本側で益金不算入とすることにより、二重課税を排除する形になっています。

※ 日本の法人が、タイの関係会社の株式を、配当等の支払義務が確定する日の6カ月以上前から引続いて議決権のある株式を25%以上保有している場合に、益金不算入の規定が適用

また、ロイヤルティなどの取引を通じて親会社に利益を還流する場 合には、移転価格税制の適用を受けるため注意する必要があります。

■ 各種優遇税制

「投資インセンティブ」(3章「設立」)にあるように、タイへ投資(進出)する企業に対しては、さまざまな税制上の優遇規定が設けられています。

進出を検討する上で、これらの優遇規定を考慮することは必須であり、この恩典を受けることができれば、タイでのビジネスに大きく寄与することとなります。

国際税務

■租税条約

租税条約とは、二重課税の回避と脱税の防止などを目的として、国家間で締結される成文による国家間の合意(条約)です。

租税条約は 国家間の取り決めであるため、それぞれの国が定めている国内法に優先して適用されることとなります。

つまり、国内法において「課税」 とされていても、租税条約において「非課税」とされている場合には、「非課税」として取扱うことができます。

また、租税条約以外の各種条約にも、相手国の居住者などの日本における特定の税目上の扱いを定める場合があります。

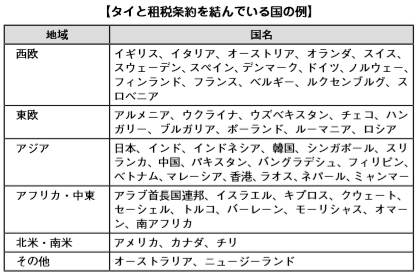

タイは、2017年時点で60カ国と租税条約を締結しており、日本もその中に含まれています。

タイが締結している租税条約は、基本的にOECDモデル条約※をベ ースとして規定されています。

※ 経済協力開発機構(OECD:Organization for Economic Co-operation and Development)が加盟国各国に対して採用を勧めている条約。加盟国やモデル租税条約の政策に賛同する非加盟国との間などの二国間において租税条約を新たに締結したり、既存の租税条約を改定する場合の雛型がこのOECDモデル条約となるOECDモデルには、所得および財産についての租税条約モデルと相続税・遺産税についての租税条約モデルの2つが存在する日本とタイの間で締結されている租税条約は、他の諸外国と同様にOECDモデル条約をベースにして規定されている

日本企業のグローバル化に伴い、日本の親会社との直接取引ではなく、タイ以外の海外子会社とタイ子会社との間で取引が行われること もしばしばあります。

その場合には、日タイ租税条約ではなく、当該 海外子会社の所在地国とタイとの租税条約の内容を検討する必要があります。

■ 日タイ租税条約の具体例

[PE認定課税](日タイ租税条約5条)

日タイ租税条約において、恒久的施設(PE)の定義が定められており、事業を管理する事務所、支店、保管のための倉庫などのほか、以下のようなものもPEとして規定されています。

(1)建設工事などに関連する監督活動で、3カ月を超える期間存在 する場所(建設PE)

(2)日本の企業がタイにおいて使用人その他の職員を通じて役務提 供を行う場合で、

このような活動が単一の工事または複数の関 連工事について12カ月間に合計6カ月を超える期間行われる 場合

(3)以下に挙げる従属代理人の定義に該当する場合にはタイにPE を有するものとみなされます。

・タイ国内で、日本企業に代わって契約を締結する権限を有し、かつ、この権限を反復して行使している場合

・契約締結の権限はないが、タイにおいて日本企業に属する 物品または商品在庫を反復して保有し、かつ、これらの在 庫を日本企業に代わって注文に応じ、または引き渡す場合

・契約締結の権限はないが、タイにおいて日本企業またはそ の関連会社のために反復して注文を取得する場合

ただし、タイにおいて、①日本企業に属する物品等を保管する目的で施設を使用する場合、

②物品等を展示目的で保有する場合、③他の 企業による加工を目的として保有する場合、

④日本企業から独立した地位を有する仲立人、問屋などの代理人を通じて事業を行っている場合はPEとみなされません。

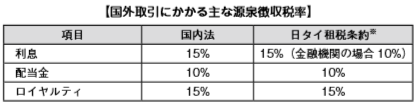

[使用料(ロイヤルティ)などに対する課税](日タイ租税条約12条)

日本とタイとの間で、ノウハウなどの提供の対価として使用料(ロイヤルティ)などが収受されるケースがあります。

この使用料に対しては、租税条約において当該使用料が生じた国において課税することができるとされています。

つまり、日本からの技術提供により、タイから日本へロイヤルティが支払われる場合には、その支払の際に源泉徴収により課税されます。

租税条約においては、使用料の額の15%を超えないものとされており、その範囲内において支払時に課税されます。

[短期滞在者に対する人的役務所得](日タイ租税条約14条)

日本からタイに出張する場合、以下3つの要件を満たす場合には、支払われる報酬または給与についてタイ側では課税が免除されます。

(1)滞在日数基準 …… 課税年度における滞在日数が180日を超 えないこと

(2)給与支払地基準 …… 報酬または給与が日本側で支払われていること

(3)給与負担基準 …… 報酬または給与がタイ国内における企業において負担されていないこと

[役員報酬に係る課税](日タイ租税条約15条)

日本側の法人の役員がタイに居住者として駐在する際、日本の会社から役員としての報酬を得ている場合には、

仮に日本側で非居住者であり、かつ、国内勤務がない場合であっても、日本側において課税されるため注意が必要です。

[二重課税に対する二国間協議](日タイ租税条約23条)

日本またはタイのいずれかの国の税法に基づき、この租税条約の規定に適合しない課税を受けた場合、居住国において、権限のある当局に対して申立を行うことができます。

この場合、両国の権限のある当局は、この租税条約の規定に適合しない課税を回避するため、お互いの当局同士が連絡を取り合い、相互に協議を行うことになります。

この規定が租税条約において定められていない場合、またはタイと租税条約が締結されていない国については、れぞれの国で定められ ている税法に基づき課税が行われることになります。

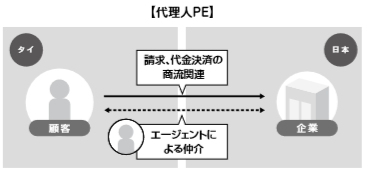

■PE認定課税

通常、海外に恒久的施設(PE:Permanent Establishment)を設けて事業活動を行う場合には、現地国において納税義務が発生することになります。

言いかえれば、現地国にPEが存在しなければ、現地国における納税義務が発生しないというのが国際課税の原則です。

このPEの範囲については、各国の国内法および租税条約等でおおまかな例示がされています。

しかし、法的にPEを有していない場合であっても、実態として現地国において所得が発生しているとみなされる場合には、

非居住者に対しても現地国側で課税権が発生することになります。納税者側では所得認識がない状況下で税務申告を行っているため、

PE認定課税が行われると二重課税の問題が生じることになります。

このPEの範囲については、タイの国内法および日タイ租税条約5条でおおまかな例示がされており、以下の3つの類型に分類することができます。

① 日本の会社がタイの事務所等を通じて取引を行う場合

②役務提供を通じて取引を行う場合

③ 代理人PEを通じて取引を行う場合

日本の会社がタイの事務所等を通じて取引を行う場合 … ①

これはPEの代表的なものであり、日本の会社がタイに支店または 営業所などの事務所を有しているような場合です。

この場合、当該事業所は登記を行い税務IDを取得しているのでPEに該当することになります。

駐在員事務所の場合は、営利活動が禁止されているため所得が発生せず法人所得税が課税されることはありませんが、

実態として営利活動を行っていると認定される場合には、PEとして課税されることが あるため注意が必要です。

役務提供を通じて取引を行う場合 … ②

役務提供の場合は、役務提供の期間によってPEに該当するかどう かが判定されます。以下の場合はPEに該当することになります(PE の定義はP.287を参照) 。

代理人は個人、法人や資本関係も問われないため、日本の会社名で反復して取引を行えばPEとみなされます。

しかし、特定の企 業だけではなく、多数の企業に対してエージェント契約を結んでいる代理人は独立代理人となりPEに該当しません(租税委員会採決 (B.T.R.No.2/2526))。

PE認定課税のリスクは、そもそも会社側では所得発生の認識がな い状況下で税務申告等を行っているため、

もしPE認定課税がタイ税 務当局より行われた場合には、必ず二重課税の問題が生じるという点 です。

このPEの範囲については具体的、かつ明確に定められてはおらず、 税務当局の判断に基づくものであるため、

最悪の場合、タイ側でPE として認定され課税されたにもかかわらず、日本側ではPEとして認定されず二重課税の調整ができないということもありますので注意が必要です。

■ タイにおけるPE課税方法

通常の流れとしては、PE(Permanent Establishment)が認定され租税条約によりタイで課税権が発生した場合、

タイの税法に従って法人所得税の納付義務が発生することになります。 しかし、会社側がPEを認識しておらず、税務局から指摘を受け、

無記帳、無申告の場合は、税務当局は自ら所得を査定し税額を計算する権限を有します。

この場合には、内国歳入法71条に規定されている売上高の5%相当額の法人所得税および加算税(納税額の200%を限度とする)、

延納税(月1.5%、納税額の100%を限度とする)が課される可能性があります(内国歳入法21条)。

タイでのPEリスクを回避するため、日系企業で自らPEを認識し、 タイで納税者登録を行い、会計記録など整備の上、法人所得税を納付すれば問題はありません。

実際にこのようにして税金を納付している日系企業も多数あります。特に親会社を含む商取引を行う場合、事前にPEリスクを把握し対応を検討することが重要です。

■外国税額控除

税金は、それぞれヒト・モノ・カネの経営資源の移動または消費(以下、移動等)することに対して課されます。

国際間における取引でも同様で、国際間において経営資源を移動等した場合に、それに伴う税金も国際間で発生し、そこに国際間での課税関係が生じます。

ここで問題となるのが、その国際間での経営資源の移動等について課される税金が、それぞれの国の独自の考え(租税法)に基づいて課されるということです。

つまり、各国の税金に対する考え方の違いにより、同一の取引において、両国でそれぞれ課税される可能性があります。

このような二重課税を回避するため、各国の租税法において 「外国税額控除」の規定が定められています。

外国税額控除とは、国外で得た所得に対して納付した税額を居住地国の税額から控除することにより、

国際的な所得の二重課税を調整するための方法として定め られた制度です。

この場合に発生する外国税額は、たとえば、国内法人の駐在員事務所などが納付した外国法人税や、

取引先との間のロイヤルティや受取利息、配当などの支払時に源泉徴収される所得税などが該当します。

これらは居住地国と所得の源泉地国とで二重課税が起こるため、源泉地国で発生した税額を居住地国の税務申告において調整する必要があります。

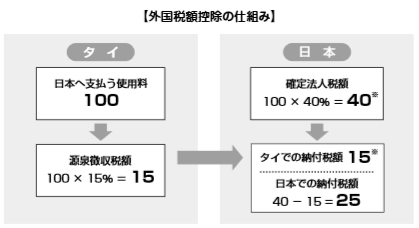

※タイから日本への使用料に対する税率は15%、日本における法人税・住民税・事業 税を含めた実効税率を簡便的に40%と仮定した場合

タイでは、法人所得税法に外国税額控除の規定は定められていません。

しかし、勅令において「外国税額控除については、タイ国と租税 条約を締結している国との条約に従って適用される」と定められているため、

タイと租税条約を締結している国との間では「二重課税の回避」に関する規定に従って外国税額控除が認められています。

したがって、外国税額控除の内容は、租税条約に定められている内容に大きく左右されます。

※ 勅令R.D.No.300B.E.2539により、租税条約が締結されていない国において支払った外国税であっても、外国税額控除と損金算入のいずれかの方法を適用することが認められている

日タイ租税条約21条で外国税額控除について規定されています。

タイで設立された法人が国外で支払った外国税額のうち、その外国税 額に係る所得金額に対して、

タイで課されるべき法人税額が限度とされ、その他、外国税額を課税所得の算定上損金として処理していないことや、

控除にあたって納税証明書を要するなどの前提で行われます。

また、日タイ租税条約21条4項の規定により、みなし外国税額控除を適用することができます。

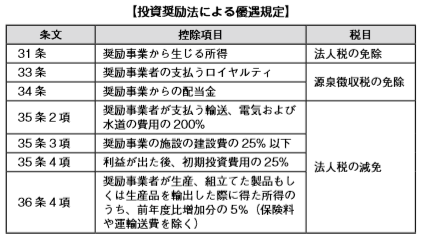

みなし外国税額控除とは、外国投資奨励法等により減免された税金につき、納付したものとみなして、外国税額控除を適用できる制度のことを言います。

例として、タイの投資奨励法では主に以下の優遇制度が設けられています。

■移転価格税制

■ タイ移転価格税制の導入背景

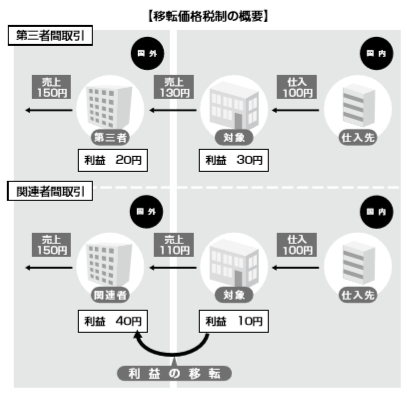

移転価格税制とは、関連会社間での取引における取引価格を通じて、その利益を国外に移転することを回避するために定められている税制です。

企業が海外の関係会社への資産の売買、役務の提供などの取引価格 (移転価格)を第三者に対する価格と異なる金額に設定すれば、

国際間での利益移動を自由に行うことが可能となります。

移転価格税制は、このような利益の移転を回避するために、その取引の移転価格を第三者が行う取引価格(独立企業間価格)に計算し直すことで、

適正な国際課税を図ることを目的とするものです。

実務上は納税者に租税回避の意図があったかどうかは問われず、国税当局の判断に基づき更正処分等が行われることになるため、

移転価格の指摘に対する事前準備や、リスク対策をあらかじめ検討、実施しておくことが非常に重要になってきます。

タイにおいては、2002年5月に内国歳入局が移転価格ガイドラインを公表しました。

これは、「法律」ではなく、「運営指針」としての性質を持ちます。

そのため、法的な強制力はありませんが、税務執行を行う内国歳入局が示した指針であるため、納税者はこれに対応しなければなりません。

なお、この移転価格ガイドラインは、OECDによる移転価格ガイドラインに基づいて作成されました。OECDによる移転価格ガイドラインと内容がほぼ一致しています。

■タイ移転価格税制の対象

移転価格税制の対象となる国外関連者の範囲については、直接または間接的に支配関係があるか否かが判断基準となります。

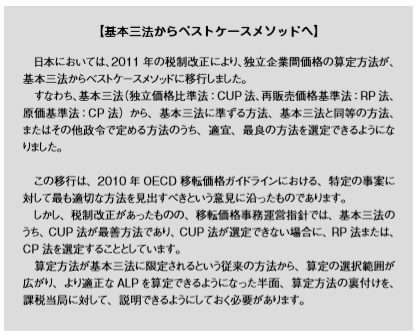

■ 独立企業間価格(ALP)の算定方法

移転価格税制が適用される上で所得算定の基礎となる国際間での取引価格は、ALPによることが定められています。

ALPの算定方法については、定められたいくつかの方法の中から、その取引内容・形態を考慮した上で最も適切と考えられる方法を選定することになります。

タイ移転価格は、OECDガイドラインに準拠しているため、主要貿易国であるアメリカや日本の移転価格と同じ要件になっています。

[基本三法]

独立価格比準法

独立価格比準法(CUP法:Comparable Uncontrolled Price Method)とは、その国外関連取引とほぼ同様の条件の下、

非関連者 間で行われた取引(第三者間取引)の対価の額を、その国外関連取引 のALPとする方法です。

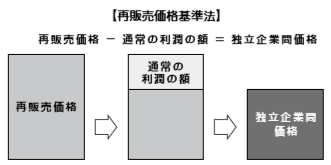

再販売価格基準法

再販売価格基準法(RP法:Resale Price Method)とは、第三者 への再販売価格から、

当該取引から通常得られるであろう利益の額を控除した金額を当該国外関連取引のALPとする方法です。

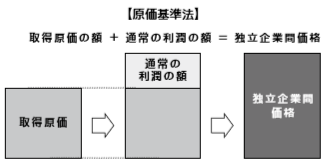

原価基準法

原価基準法(CP法:Cost Plus Method)とは、対象となる国外関 連取引によって発生した原価の額に、

もう一方の法人がその取引から通常得られるであろう利益の額を加算して算出した金額を、その国外関連取引のALPとする方法です。

[その他の方法]

ALPの算定にあたり、上記の方法を利用できない場合は、「利益分割法」「取引単位営業利益法」などの方法を採用することもできます。

利益分割法

利益分割法(PS法:Profit Split Method)とは、国外関連取引によって実現した営業利益の合計額を、

その営業利益の実現に寄与した程度により配分しALPを算定する方法です。

取引単位営業利益法 取引単位営業利益法(TNMM:Transaction Net Margin Method) とは、

類似の独立企業と第三者との間で同様の取引において実現した売上総利益率、営業利益率、マークアップ率などをもとに、ALPを算定する方法を言います。

■ 文書化の義務

平成29年6月21日にタイ内国歳入局のウェブサイト上に移転価格税制に関しての修正法案が掲載されました。

掲載された内容によると、移転価格税制の対象となる関連会社(50%以上の直接または間接の資本関係がある法人、および実質支配関係にある法人)の定義などが

明確化されており、移転価格文書の作成義務、または移転価格に関する付表の作成義務のある法人は、上記関連会社の定義に該当し、

かつ売上収益がある法人(売上収益の具体的な額については未公表) にも該当します。

なお、提出を怠った場合は、20万バーツ以下の罰金が科されます。

また、内国歳入局への提出義務がある法人は、当該事業年度に行われた関連会社取引の内容を記載した付表を、

その事業 年度終了日から150日以内(法人税申告書の提出期限)に提出しなければなりません。

ここで提出が求められている書面は取引に関する付表であり、移転価格文書そのものでない点に留意が必要です。

ただし、未だに本法案は国民立法議会の承認を得ていないため、実際の施行時期は未定です。

売上利益の額にもよりますが、これが施行された場合、多くの日系企業が準拠しなければならない可能性が高いと考えられます。

■ タイにおける移転価格調査

タイにおける移転価格調査は、タイにおける通常の税務調査の中で行われます。

すなわち、移転価格調査という特別な調査をするわけではなく、通常の税務調査である国税担当官からのヒアリングから始まります。

申告書を税務署へ提出後、税務調査官による申告書類のレビューが行われ、電話や文書により問い合わせがあります。

この問い合わせの際に、的確な回答ができない場合、更正を求められたり、半強制的に推計課税される事態にもなりかねません。

上記のように、タイにおいて文書化の義務は法律として定められてはいませんが、納税者は、税務当局の求めに応じて必要な資料を提出する必要があります。

税務調査において移転価格の検証を行う場合、 内国歳入局通達では、主に以下のような書類を検証するものとされています。

・グループ関係会社の組織図、各社の事業内容

・予算、事業計画、将来財務予測

・グループ関係会社との取引内容、売上および損益の状況

・各関係会社の機能、リスク

・移転価格算定方法の根拠、他の方法を採用しなかった理由

・その他、価格決定に係る書類 等

[当局により更正、追徴された場合の課税、罰金]

税務当局から指摘を受け更正、追徴を命じられた場合、所得の増加分に対し1カ月につき1.5%の延滞税が課されます。

また場合によっては、最高で追徴税額の100%に相当する額の罰金が科されることもあります。

■ 事前確認制度

事前確認制度(APA:Advance Pricing Agreement)とは、法人が取引価格の決定をする際、

内国歳入局に対して事前確認を希望する場合にはその申請を行うことができるという制度です。日本と同様に タイにおいて導入・活用されています。

申請を行った場合には、その事前確認で示された条件等に従って、 実際の取引を行わなければなりません。

事前に両国の課税当局から当該取引についての合意を得ているため、申告後に修正申告を求められ るというリスクを防ぐことができます。

タイ税務当局は、2010年4月のガイドラインにおいて、APAに関する詳細(APA申請手順、二国間事前確認の申請等)を公表しており、納税者に対して二国間事前確認を奨励しています。 また、APAの留意点としては、APAを申請した場合には、実際に認可が下りるまでに1年程度を要することや遡及効果がない点等が挙げられます。

■ タイにおける移転価格事例

タイ税務当局による移転価格の税務調査の流れでは、まず、納税者の申告内容を確認し、調査すべき法人を選定し、

当該法人に質問状と資料要請リスト(移転価格文書が一般的)を送付します。

なお、調査対象となりうる法人の条件としては、売上総利益率の変動が大きいことや、赤字が続いていること、

親会社との取引数が多いことが挙げられます。自動車や医薬品業界、電気、化学などの付加価値の高い業界が調査対象となりやすいです。

移転価格税制と寄附金課税

日本からタイに進出した場合、多くのケースで日本とタイの間での取引が発生することになります。

たとえば、進出に際しての設立費用など、親会社が支出すべきものもあれば、進出後に発生する諸々の経費もあります。

特に気を付けなければいけないのが、このような費用をどちら側で負担をするのか、という事です。

費用負担に合理性がないと税務当局に指摘され、日本の場合は「国外関連者に対する寄附金」とされ全額が費用にならないことになるため、

関係会社間の費用負担については、最低限、規定の整備等を行い、注意する必要があります。

■その他の国際税務

■ 過少資本税制

過少資本税制は関連会社からの過大な借入を防ぐ目的で定められて おり、借入の上限を資本金の2~3倍に設定しているのが一般的です。※ しかし現在のところタイにおいて過少資本制度は存在しません。

※ 過少資本税制についてはBOI規定に負債・資本の割合が3:1以内であることが要求さ れており、類似の制限がある

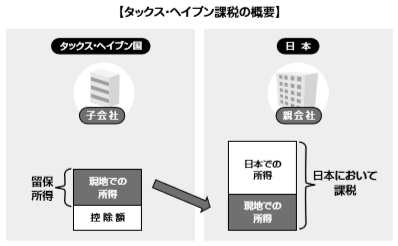

■ タックス・ヘイブン税制

これまでは、日本からタイに投資する場合、現行のトリガー税率 (外国子会社合算課税の適用対象となるか否かを判定するための基準税率)が20%以下であり、タイの法人所得税が20%であるため、タ ックス・ヘイブン税制の対象に該当していました。

しかし、平成29年の改正(平成30年4月以降に開始する事業年度から適用開始予定)により、租税負担割合が20%以下の国から、 20%未満の国へと改正されたため、実質タックスヘイブン税制の規定からは外されました。ただし、租税負担割合が20%以上30%未満 の国に存在する法人が、ペーパーカンパニー、キャッシュボックス、 ブラックリストカンパニーのいずれかの場合は、タックスヘイブン税制の対象となるため留意が必要です。

■国際税務

世界各国では、国際的な取引にかかる税制をそれぞれの国ごとに設けています。

この税制は各国が自国の課税権を確保するために設けているものであり、国際間の取引を各国の税制に従って処理をすることで、国際的な二重課税の問題等が発生してきます。

そのため、この二重課税や国際間の租税問題を回避するために、二国間で租税条約を締結しています。

二国間で行われる取引について、当該二国間で取り決めた租税条約とそれぞれの国における税制を比較・検討することを総称して「国際税務」といいます。

以下、国際税務と呼ばれる分野における主要な留意点について解説します。

■Latest News and Updates

【タイ移転価格税制改正草案】

2018年1月3日に、タイの内閣は移転価格改定草案を承認しました。

承認された内容は下記の通りとなります。

2018年1月3日に、タイの内閣は移転価格改定草案を承認しました。

承認された内容は下記の通りとなります。

1.作成対象となる企業は対象年度において関連会社間(国内国外含む)との取引が3,000万THB以上となる企業

(総収入が3,000万THB以上との見解もあります。)

2.初回の付表の提出は2017年1月1日~2017年12月31日の会計期間の会社であり、該当する会社は2018年5月31日までに付表の提出をしなければならない。

3.税務調査担当官は税務調査において5年間遡って調査することが可能となる。

また、2017年6月に出された草案では下記内容が注目されます。

- 移転価格税制の適用対象法人は確定申告書に併せ移転価格の内容をまとめた付表を事業年度末日から150日以内に歳入局に提出(提出できないときは20万THB以下の罰金となっていますが、付表と移転価格文書の両方となるため、40万THBとなります。)

- 税務当局は法人税申告書の提出日から5年以内に、ローカルファイル及びマスターファイル及び関連付表の提出を要求することが可能である。税務当局からの提出依頼があった場合、納税者はその通知を受けた日から60日以内に当該書類を提出しなければならない。(提出できないときは20万THB以下の罰金となっていますが、付表と移転価格文書の両方となるため、40万THBとなります。)ただし、税務担当官の裁量により、最大120日まで提出期限を延長することが可能。

- 関連会社の定義は50%の株式を直接又は間接に保有している法人及び実質支配会社、また国外関連取引だけでなく、国内関連取引も対象となる。

上記草案より、現状求められている書類としては、Master FileやLocal Fileのような文書ではなく(税務担当官より求められた場合は作成義務が発生するため、事前に作成し保管しておくのが望ましいです。)会社間の関連性や取引内容等がまとめて記載されている税務申告書に付表として添付される書類(上記国別報告書と同様の書類になるかと思われます)の毎年での提出義務があると考えられます。また、付表に関しても明確な記載項目は未だ明示されておりません。

つまり、現在公表されている内容を要約すると、税務当局は、関連会社間取引(関連会社の定義は50%の株式を直接又は間接に保有している法人及び実質支配会社、また国外関連取引だけでなく、国内関連取引も対象となります)を有し、かつ、その事業年度の関連会社間の収入が省令に定める金額(現状3000万THB)を超える法人に対し、事業年度から5か月以内に移転価格の内容をまとめた付表の提出を要求すると公表されています。また、税務当局は法人税申告書の提出日から5年以内に、ローカルファイル及びマスターファイル及び関連付表の提出を要求することが可能であり、税務当局からの提出依頼があった場合、納税者はその通知を受けた日から60日以内に当該書類を提出しなければなりません。(提出できないときは20万THB以下の罰金となっていますが、付表と移転価格文書の両方となるため、40万THBとなります。)ただし、税務担当官の裁量により、最大120日まで提出期限を延長することが可能です。

そのため、今回の法案において、移転価格の文書化義務の対象が一定額以上の収入がある法人に限定されますが、その売上規模は決して高いものではないと考えられ、多くの日系企業が対象になると考えられるため、事前に準備が必要となると考えられます。

【タイ移転価格税制について】

2017年7月、タイでも移転価格法の制定に向け、草案が公表されました。来年には法令化されるのではないかと予想されています。移転価格に関する法律は、タイの歳入法(Revenue Code)に新たな条項(Revenue Code 35、71、71 bis)を追加するものとなっております。

草案の内容は以下の通りです。

草案:Revenue Code 71 bis(1)

「納税者が、独立した当事者間の取引に適用されるものとは異なる条件(商業上および財政的条件)で関連者間取引を行った」と税務当局が判断した場合、当局は課税所得を独立企業間取引において取得したと予想される金額に修正する権限を有する。修正に関して、当局は、タイ国が締結している国々との租税条約を考慮に入れることとする。

草案:Revenue Code 71 bis(2)

タイ歳入法典は、「関連者」または「関連法人」を以下のように定義する。

・一方の法人が、もう一方の法人の総資本金の50%以上を直接または間接的に保有する関係にある法人。

・一方の法人の株主またはパートナーによって、資本総額の50%以上を直接的または間接的に保有される関係にある法人。

・一方の法人が、資本・経営・支配権により、もう一方の法人に依存しなければならない関係(実質支配関係)にある法人。

草案:Revenue Code 71 bis(3)

Revenue Code 71 bis(1)に基づき当局により課税所得を修正された場合、納税者は、納税申告の提出日から3年以内、または当局から通知を受けた日から60日以内に、税金の還付を請求することができる。

草案:Revenue Code 71 ter(1)

(1)関連者間取引があり、省令に定める“最低金額”を超えている場合、事業年度の関連者間取引金額に関する報告書を作成し、会計年度の終了日から150日以内に歳入局へ提出することとする。(※なお、省令に定める金額及び報告書の書式はまだ公表されていない)

草案:Revenue Code 71 ter(2)

法人税申告書の提出日から5年以内に、当局は、関連当事者取引を行い、省令に定める“最低金額”の基準を超える法人に対し、移転価格規則の分析に必要な文書または証憑の提出を要求することができる。当局より提出を求められた場合、通知を受けた日から60日以内に提出をしなければならない。税務当局の裁量により、通知日から120日以内まで期限を延長することができる。

草案:Revenue Code 35/3

これらの条項を遵守しなかった場合、または提出した書類に不備がある場合は、最大で20万バーツの罰金を課すこととする。

参考:https://www.samuiforsale.com/law-texts/the-thailand-revenue-code.html#87

国内税法

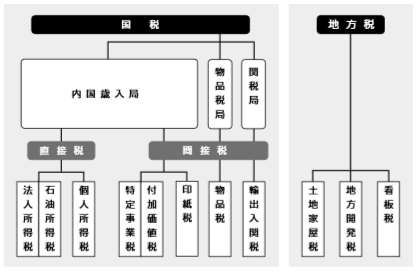

■租税の体系

タイにおける租税の全体像については以下のとおりです。

タイの税金は、大きく分けて国税と地方税があり、国税には直接税 と間接税があります。

■ 国税と地方税

[国税]

タイの税金はほとんどが国税であり、財務省の内国歳入局が個人な らびに法人の所得税、付加価値税、特定事業税、印紙税などを徴収しています。また、同省内の物品税局、関税局が、それぞれ物品税と輸 出入関税を管轄しています。

[地方税]

地方税には、地方の土地局が管轄する土地家屋税、地方開発税およ び看板税がありますが、歳入に占めるそれらの割合は少なくなってい ます。

■ 直接税と間接税

[直接税]

直接税とは、税金を納める納税義務者と税金を実際に負担する者が 同じである税金を言います。タイにおいては個人所得税、法人所得税 などがこれに該当します。

[間接税]

間接税とは、直接税と異なり、納税義務者と税金を実際に負担する者が異なる税金を言います。付加価値税、物品税などが該当します。

■ タイの租税法

タイの租税法は、日本のように税目単位で本法、施行令、施行規 則、通達といった体系は整っていませんが、内国歳入法に国税の5税目が記載されており、それを補完するものとして勅令、省令、歳入国規則などが規定されています。それぞれの内容は以下のとおりです。

[内国歳入法]

個人所得税、法人所得税、付加価値税、特定事業税、印紙税の5税 目について規定されており、タイ租税法の中心となる法律です。

[勅令]

内国歳入法が定める課税の減免等を定めるものとして内閣より発行 されます。

[省令、省告示]

法令の詳細部分や、緊急の免税措置などを定めるために発行されます。

[内国歳入局通達・告示]

法令の解釈をめぐり、個別の事例により実務的に対応するために発行されます。

[ルーリング]

納税者が税法の解釈や実務上の取扱に困った際には、内国歳入局に対して直接文書にて問い合わせをすることが可能であり、その回答を ルーリングと呼びます。

一部の内容は公開されており、実務上の指針として利用されています。ただし、あくまでも個別事案についての回答ですので、すべての 事案に同じ解釈を適用できるとは限りません。

■個人所得税

■Latest News and Update

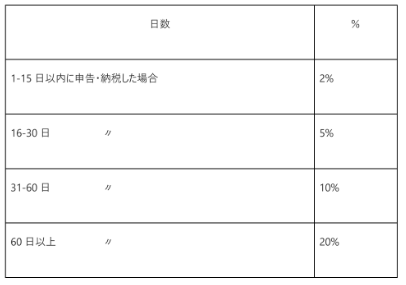

【申告・納税漏れ及び遅延によるペナルティ】

<PND1,3.53申告漏れの場合>

①納税額×月×1.5%=ペナルティ

また、未提出の場合は、上記に追加して②200THBが課されます。

※なお、インターネットバンキングからの支払いはできませんので、ご注意下さい。

お近くの歳入局で現金または小切手での支払いとなります。

PNDの例:納税額10,000TB、1/7申告・納税期限を、2/28に初めて提出した場合

2ヵ月×1.5%=300THB(ペナルティ)200THB(未提出のため)合計10,500THBの支払いとなります。

<P.P. 30申告漏れの場合>

①納税額×月×1.5=ペナルティ

②納税額×追徴金(%)

また、未提出の場合は、上記に追加して③500THBが課されます。※なお、インターネットバンキングからの支払いはできませんので、ご注意下さい。お近くの歳入局で現金または小切手での支払いとなります。

PP30の例:納税額10,000TB、1/15申告・納税期限を、2/28に再提出した場合納税額×2ヵ月×1.5%=300THB納税額×10%=1,000THB合計は11,300THBの支払いとなります。(再提出のため、500THBは課されない)

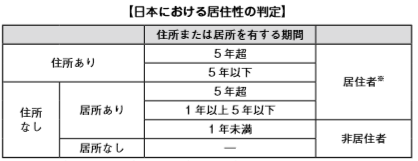

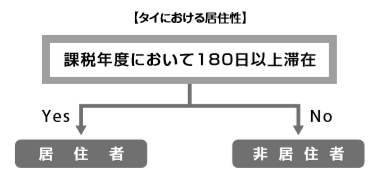

■ 居住性の判定と課税所得の範囲

[居住者の定義]

タイにおける個人所得税を計算する場合、対象者が「居住者」であ るか、「非居住者」であるかにより、個人所得税が課税される収入の 範囲が大きく異なります。

タイにおいては、暦年(1月1日~12月31日)を課税年度としているため、暦年内でのタイ国内の累計滞在日数が180日以上となる 場合は居住者となり、その他の者は非居住者とされます。

[課税所得の範囲]

居住者と非居住者の区分により、課税される所得の範囲は以下のよ うに異なります。

※ 国内源泉所得の定義

・タイ国内の職位、職務による所得

・タイ国内の事業所または事業から生じる所得

・タイ国内に所在する資産から生じる所得

タイにおいて居住者となった場合には、タイ国内源泉所得だけでなく、その他の国において発生した所得のうち、タイ国内に送金された所得にも課税されることになります。国外源泉所得の例としては、日本における不動産の賃貸収入や日本での年金収入などが挙げられますが、これらの所得をタイに持込んだ場合には、タイで課税されることになります。

ただし、タイの国内源泉所得は、所得の受取地は関係ありませんので、タイ国内で勤務している者の給与を日本で支払ったからといって、国外源泉所得になるわけではありません。

一方、非居住者となった場合には、タイの国内源泉所得に対してのみ、タイにおいて課税されることになります。

※居住期間の長さなどにより、永住者と非永住者に分けられる

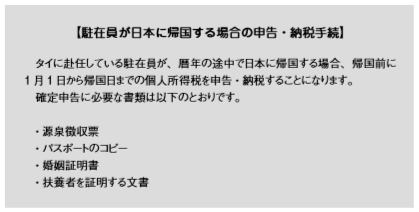

設立して間もない製造子会社の立ち上げ支援などで、タイの子会社等に派遣される場合や、業務のために頻繁に出張する場合に、結果と してその滞在日数の累計が180日を超える場合、日本とタイの双方で居住者となってしまうケースがあります。

このような場合には両国間で締結されている租税条約に基づき、各国の当局同士の協議(相互協議)により、居住性の区分を決めることになります。当該協議は政府間協議に当たるため、相互協議の申立を行う当事企業は参加することが認められません。

■ タイにおける所得税額の計算

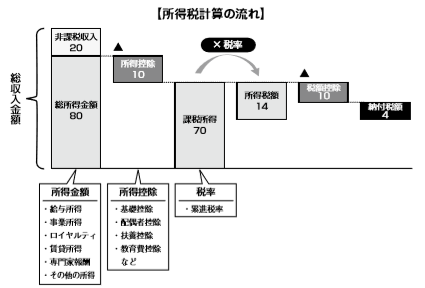

タイにおける所得税額は、以下の手順により計算します。

[総所得金額]… ①

当該年におけるすべての所得を、課税対象所得と非課税対象所得とに区分する必要があります。

課税対象所得は以下のとおりです(内国歳入法40条)。

非課税対象所得は以下のとおりです(内国歳入法42条)。

・日当および移動に係る費用

・赴任に係る費用

・保険金、損害賠償金

・還付税金に係る利息

・投資信託に係る所得

・教育または技術研究に係る賞金

・相続財産

・生活保護金等

総所得金額を計算する際には、収入を得るために支出した金額とし て、一定の金額を控除することができます。具体的には、以下の表のとおりです。

.png)

各所得金額につき、経費控除額を控除した金額を合計し、総所得金額を算出します。

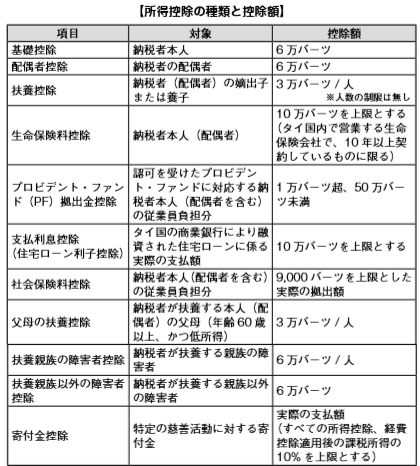

[所得控除額]… ②

①の総所得金額から、以下に掲げる所得控除額を控除し、課税される所得金額を算出します。下記所得控除は、内国歳入局により2017年1月1日から適用されています。

[所得税額の算出]… ③

②で算出した課税所得金額に対して、下記の累進税率を乗じて所得税額を算出します。下記税率について、内国歳入局により2017年1 月1日より適用されています。

■申告・納付手続

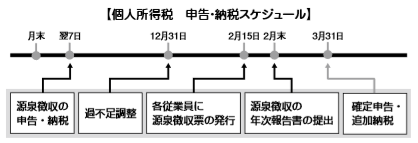

個人所得税の申告・納付のスケジュールについては、以下の図のとおりです。

[確定申告]

タイにおける所得課税は暦年課税であるため、当該年の1月1日か ら12月31日までの所得について、翌年の3月末までに所轄の税務署に確定申告を行うことになります。 毎月の給与支払時に源泉徴収により所得税を前納していますので、 確定申告で算定された税額から毎月の源泉徴収額を差引いた金額を納付します。

なお、夫婦双方に所得が発生する場合には、個別に申告する必要があります。この場合、子供に関する所得控除や支払利息控除(住宅ロ ーン利子控除)は、夫婦間で按分しなければなりません。

[給与所得以外の中間申告]

給与所得以外の賃貸所得、専門家報酬、請負報酬、事業所得がある 納税者については、当該課税年度の1~6月までの半年間の所得に対 して9月末までに中間申告を行わなければなりません。

[税額の納付]

タイにおいては、納税申告書の提出と同時に納税を行わなければなりません。税額が3,000バーツ以上の場合には、3回に均等分納を行うこともできます。 仮に納めるべき税金を延滞した場合には、月1.5%の延滞税が課されることになります。 源泉徴収税額に不足がある場合には、確定申告時に追加納税し、過払いの場合には、過払いが生じた年の末日から3年以内に税務当局へ 還付請求する必要があります。

■法人所得税

■ 納税義務者

タイにおける法人所得税の納税義務者は、タイ国内の法律により設 立されたすべての法人ならびにパートナーシップ(以下、内国法人)、 および外国の法律により設立された法人ならびにパートナーシップ (以下、外国法人)であり、タイ国内で事業を営む者とされています。 この区分により、課税される所得の範囲が大きく異なります。ただし、外国法人のうちタイ国内で事業を営んでいない場合であっても、 外国法人が恒久的施設において事業を行う場合、および源泉徴収の対 象となる場合には、タイで課税されます。

■ 課税年度

課税年度は、通常暦年ですが、タイの法人においては課税年度と事業年度が同じであるため、任意で課税年度の末日を決めることができます。 また、課税期間については設立初年度などを除き原則12カ月間でなければなりません(内国歳入法65条)。

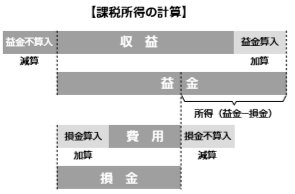

■ 課税所得の計算

内国歳入法における課税所得とは、一会計期間に営まれた事業に係るすべての益金からすべての損金を差引いて算定されます。また、益金および損金は発生主義により認識されます。従って、当該事業年度 に生じたすべての益金はその対価の受取にかかわらず、損金はその支 払の有無にかかわらず所得金額の計算に含めることになります。 課税所得については、その課税年度の益金の額から損金の額を控除した所得金額に対して課税されます。

[非課税対象所得] 原則としてすべての収入が課税の対象となりますが、勅令等に基づ き特定の収入は非課税とされています。非課税の主な例としては以下のようなものがあります。

・国内もしくは外国の法令に基づいて設立され、タイ国内で事業を 行う法人が、タイ国内で事業を行うジョイント・ベンチャーから 受領する配当金

・国際間の飛行に係る無線通信サービスやその他サービス料の徴 収により生じる所得

・タイ国内において事業を行わない外国法人に支払う国債から生 じる利息

・政府への無償の不動産譲渡

・特別法のもと設立された金融機関、外国政府の100%出資によ り設立された金融機関に対し支払われる利息

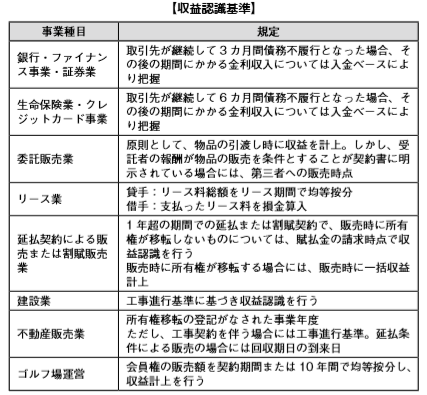

[益金の額] 所得金額の計算上、益金については発生主義により算定されます。つまり、その期間内に発生した収益については、実際に対価を受取っ たかどうかにかかわらず、その期間の益金の額に含めなければなりません。しかし、以下の表に挙げる事業については収益認識について別段の定めが設けられています。

資産を無償または低廉譲渡した場合には、内国歳入法65条2項において「当局職員は市場価格をもってその対価を定めることができる」とされており、この場合には当局側が指定する市場価格(時価)により収益認識が行われることになるため、注意が必要です(本社、 支店、雇用者などに対して棚卸資産を輸出した場合も、その市場価額が売上としてみなされ、その事業年度の益金の額となります)。

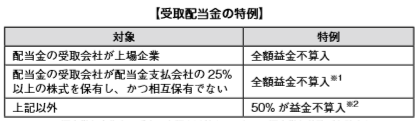

受取配当金の取扱い

受取配当金については、以下のような特例が認められています。ただし、配当金の受領日の前後3カ月以上議決権のある株式を保有することが要件となります。

※1 源泉徴収申告書に所定の書類を添付することで、源泉徴収義務が免除される

※2 源泉徴収義務あり

[損金の額]

損金の額についても、発生主義により認識を行います。損金算入に 制限のある規定は以下のとおりです。

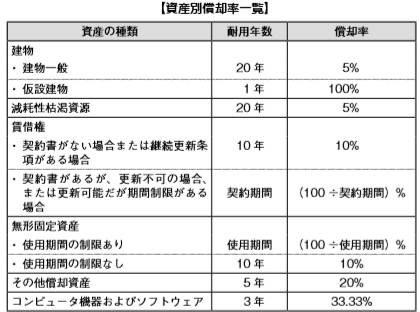

減価償却費の計上

(a)取得価額 取得価額については購入代価に運送費、関税、設備費用、試作費、 その他取得のために要した費用を加えたものが取得価額となります。 また、日本と違い、設備取得のための借入の金利を取得価額に含め る必要があるのが特徴です。

固定資産の償却開始時期

資産の償却開始時期に関しては、日本の場合、資産を事業用に供し た時からですが、タイでは資産が使用可能になった時からになりま す。そのため、資産を引受けた時点から償却が開始します。資産の検収段階では償却を開始する必要はありませんが、量産のための試運転 をしている状態では償却を開始しなくてはなりません。

有形固定資産計上の金額基準

日本では、計上の基準が法人税法で定められていますが、タイでは会計上も税務上も決められた基準がありません。そのため、理論上は 1バーツ以上で1年以上使用する資産が固定資産となります。

(b)減価償却方法

減価償却の方法については、内国歳入法において別段規定はされていないため、基本的には会計上の償却方法に従う形となります。実務上は、定額法、定率法、特殊定率法、級数法などの方法により償却されます。

※ 乗用車など一定の車両については、リースの場合、月間3万6,000バーツ以上のリー ス料は損金の額に含まれず、車両を購入した場合には、100万バーツまでしか損金 の額に算入することができない

(c)特別償却

研究開発目的のための資産や、コンピュータ機器の取得等一定の場合に、通常の償却費に加えて特別償却費も損金の額に算入することができる場合があります。

外貨建取引

会計、税務上ともに原則として取引日レートにより換算を行い、その他外貨建債権・債務のうち、貨幣性資産は決算日レートで換算し、 非貨幣性資産については取得日レートで換算します。為替換算差損益については、当期の損益として処理されます。

各種引当金の計上

引当金については、原則として損金算入は認められません(内国歳 入法65条3項)。ただし、貸倒引当金のうち、一定の要件を満たす部分の金額については、損金算入が認められます。

棚卸資産の評価損益

棚卸資産の評価益は益金算入が認められず、評価損についても、税法上棚卸資産の評価額は、「取得価額か市場価額のいずれか低い価額 による」とされています(内国歳入法65条2項)。しかし、客観的に市場価額が判断できるケースは少ないため、損金算入が認められるケ ースは少ないと言えます。

付加価値税

付加価値税(VAT)は通常、支払・受取を相殺する形になり、損益取引にはなりませんが、控除ができないVATについては、損益計算 上、益金または損金の額に算入することになります。

株主、パートナーに対する給与 課税所得の計算上、株主やパートナーシップのパートナーに対して支払う給与のうち、一般的に妥当と認められる金額を超える部分の金額については、損金算入が認められません。また、事業年度終了後の利益を基礎として支出されるもの(賞与)についても認められませ ん。

交際費の取扱い

税務上、交際費については1,000万バーツを限度としており、総売上または払込済資本金のいずれか大きい金額に0.3%を乗じた額を 損金の額に算入することができます。

しかし、特に事業関連性が薄い交際費については、上記の規定にか かわらず損金の額に算入することができません。会社の権限者による 承認を得て、領収書または証拠を揃えておく必要があります。

寄付金

寄付金については、公共の慈善団体や教育機関に対する寄付であれ ば支払額の全額の損金算入が認められます。損金算入額は、課税所得 に対して2%を上限としています。

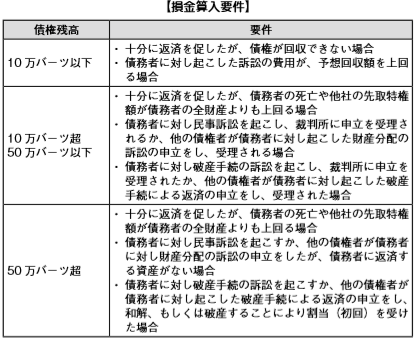

貸倒損失

会計上、計上された貸倒損失のうち、回収不能の事実が確認できる ものについては、当該課税年度において損金算入することが認められ ています。 ただし、当該債務者に対する債権の残額により、損金算入の要件が 異なります。

繰越欠損金

欠損金は、税務上5事業年度にわたって繰越すことが可能であり、 各事業年度の課税所得との相殺が認められます。

支払利息

タイでは利息に関する規定がありません。ただし、主に以下の所得については利息とみなされ、損金の額に算入することができます。

a債権、預金、債券、手形、融資(担保の有無を問わない)に係 る利息

b法人によって割引発行された手形や証券の償還価値と発行価値 の差

cタイ事業のための資金調達に係る利息(繰延可能)

損金不算入項目

上述では、損金算入の認められる項目やその要件について、記載しました。しかし、すべての費用について損金算入が認められているわけではなく、以下の費用に関しては損金算入が認められていません。

・上記要件を満たさない引当金、貸倒損失

・低価法評価額を除く、棚卸資産の評価額

・見積計上された未払金、未払費用

・タイ国内で事業を行うために生じると認められない費用

・使途不明金

・市場価格を下回る売却額または上回る資産の購入額

・プロビデントファンドを除く基金への支出

・支払配当などの利益の分配

■ 税額計算

益金の額から損金の額を控除した課税所得に対して、法人税率の20%を乗じて税額を算出します。

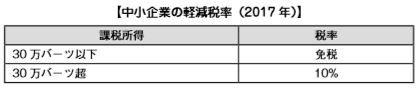

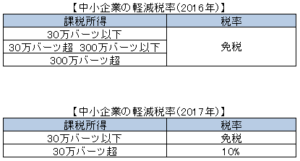

2015年12月の勅令により、内国歳入局に登録を行うなどの条件を満たした中小企業に対して次の軽減税率を課す措置が施行されています。

・2016年1月1日以降開始の会計年度(2016年12月31日まで) ➡全所得について免除

・2017年1月1日以降開始の会計年度(2017年12月31日まで) ➡所得30万バーツ以下は免税、30万バーツ超は10%の課税

ここで言う中小企業とは、会計年度末における払込資本が500万バーツ以下であり、かつ、商品販売および役務提供による収入が3,000万バーツ以下の会社を言い、以下の軽減税率が適用されます。

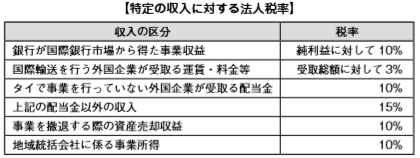

また、中小企業に限らず、特定の収入に対しては以下の税率が適用されます。

■ 申告納付方法

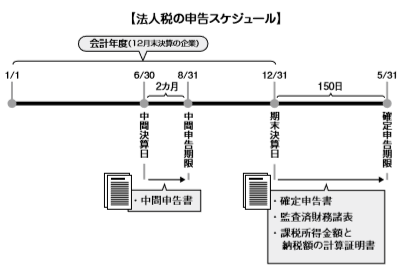

[確定申告]

すべての会社は、事業年度の末日から150日以内に、当該事業年度に係る法人所得税額を内国歳入局長の定めた様式を用いて所轄税務 署に申告し、納税しなければなりません(内国歳入法68条)。 申告書には監査済財務諸表および課税所得金額と納付税額の計算明細書を添付します。申告書には法人所得税に関する質問事項が記載されており、取締役、パートナーまたはマネージャーによる回答と署名が必要になります。そして、これらの経営者の回答が事実に基づくも のかどうかについて会計監査人(公認会計士)が意見表明を行い署名します。

[中間申告]

会社は、事業年度の開始の日から6カ月を経過した日から2カ月以内に、非上場企業は年間推定課税所得に基づく見積税額の半分、上場 企業等は事業年度末と同様の計算方法に基づく6カ月分の税額を申告納税しなければなりません(内国歳入法67条)。しかし、設立初年度の会社または清算中の会社であり、その事業年度の期間が1年に満 たない場合には、中間申告納付を行う必要がありません。 タイの中間申告における特徴は、中間納付額が本来納付すべき税額 を25%下回る場合に、不足額の20%を追徴するといったペナルティ が科される点にあります。 法人所得税の申告・納税を怠った場合、加算税・延滞税が課されます。

■付加価値税

付加価値税(VAT:Value Added Tax)とは、タイ国内において発生した付加価値を課税対象とする税金であり、以下のような特徴を 有しています。

・物品、サービスの提供および輸入に対して課される間接税である

・税金の負担者は最終消費者である

・中間業者は税の負担はしないが、納税義務を負う

・毎月申告納付する義務がある(翌月15日までに申告、納税)

■ 納税義務者

VATの負担者は、最終消費者ですが、VATの納付義務を負うのは、 物品の販売あるいはサービスの提供を行う事業者(VAT登録事業者)、 ならびに物品の輸入者であり、個人、法人を問わず年間売上が180 万バーツを超える者はVATの納税義務があります。ただし、銀行、 金融機関、証券・住宅金融業、保険業、売掛債権買取業、および不動 産業等の特定事業税の納税対象となる業種については、VATの納税義務はありません。

なお代理人や支店を通じてタイ国内で事業を営む外国法人には VATの納税義務があります。

原則として、タイで事業を開始する者は、事業開始前または収入が 規定の額に達した日から30日以内にVAT登録申請書を内国歳入局に 申請します。納税者登録が完了していないと、控除や還付請求をする ことができないので注意が必要です。

以下の事業に該当する場合、特別にVATが免除されます。

[VATの免除事業者]

以下の事業に該当する場合、特別にVATが免除されます。

・年間の売上高が180万バーツ以下の事業者

・宗教活動や慈善活動に関するサービス

・国税局長が指定する芸術・文化・宗教に関するサービス(博物館、動物園等)

・政府や地方機関が行うサービス

・年間の売上高が180万バーツ以下の事業

・宗教活動や慈善活動に関するサービス

・国税局長が指定する芸術・文化・宗教に関するサービス(博物 館、動物園等)

・政府や地方機関が行うサービス

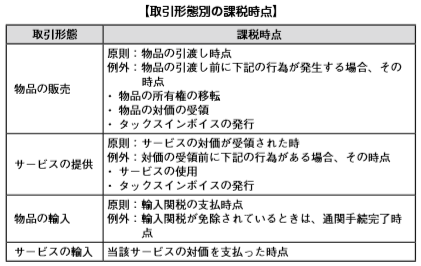

■ 課税時点 VATの納税義務が生じる時点を課税時点と呼びます。タイでは、 毎月月末締で翌月15日までにVATの申告を行わなければいけないた め、どの月に申告するかという問題に関連してきます。上述のよう に、納税義務者が納税しなければならない取引には、以下の4つの場 合が想定されます。

■ VATの計算方法

VATを算定する方法は、日本の消費税や他国のVATと同様に、以下の計算式により算出します。

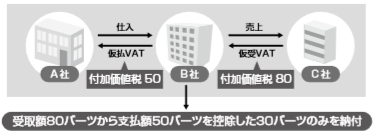

納付するVAT =(売上に係るVAT)-(仕入に係るVAT)

下図では、B社はC社に対する売上に係るVATとして80バーツを 受け取り、A社からの仕入に係るVATを支払っています。この場合、 内国歳入局へ納税するVATは差額の30バーツとなります。

ただし、仕入の際に支払ったVAT(仕入VAT)の中に、売上VATから控除できない仕入VATがある点には注意が必要です。代表的なものは、以下のとおりです(内国歳入法82条5項)。

・タックスインボイスがない、もしくはその取引を証明できない仕 入VAT

・タックスインボイスの記載に誤りあるいは不備がある場合

・交際費に関する仕入VAT

・10人乗り以下のバス、乗用車の購入に係る仕入VAT、またはそ の自動車に関連して購入する物品やサービスに対する仕入VAT

■ 非課税取引および0%課税取引

VATについては、原則として、物品の売買、サービスの提供に対 して課税されますが、例外として非課税取引が定められています(内 国歳入法81条1項)。

[非課税となる物品]

・農産物、動物、食肉、飼料、畜産物、畜産用の薬品および化学製 品の販売

・新聞、雑誌、教科書の販売

[非課税となるサービス]

・教育機関のサービスの提供

・法定監査、法定弁護に関するサービスの提供

・医療機関のサービスの提供

・国内運輸業務

・不動産賃貸業

・宝くじ、切手、印紙の販売

[非課税となる輸入取引]

・EPZへ搬入された物品であって、関税法により輸入関税が免除 されている物品

・関税法により輸入関税が免除されている物品

・再輸出のために税関で保管された輸入品で、再輸出時に輸入関税 が還付される物品

[0%課税取引]

VATが0%課税となる取引は以下のとおりです。

・物品の輸出

・航空機または船舶による国際輸送

・国外において利用されるサービスの提供

・保税倉庫間および輸出加工区間の物品

・ サービスの提供(関税法 に基づくもの)

■ 税率

VATの税法上の税率は10%ですが、2000年10月1日以降勅令No.549により7%に軽減され、その後に発布された国家平和秩序維持評議会議長通達No.65/2559により2017年10月まで継続され、同年8月15日の閣議においてさらに1年延長されることが決定され ました。今後、新しい勅令または国家平和秩序評議会議長命令の発令が施行される予定です。

その他、物品またはサービスの輸出取引はVAT免税取引となります。つまり、物品の消費等またはサービスの提供がタイ国内で行われ なければ、VATは課税されないことになります。物品の輸出先では、 物品の原産地国でもVATを課税すると二重の課税となるため、輸入通関時点でその国のVATが課されることが一般的です。これは輸出品の国際競争力を阻害する恐れがあるために行われている措置です。

そのため、この輸出免税を適用するためには、各会社において物品が国外に搬出されたことを証明する書類、すなわち輸出通関書類を保存しておかなければなりません。

■ 申告・納付手続

タイのVATは、毎月の申告・納付がすべての企業に義務付けられ ています。これはアジア通貨危機後にタイの財政が厳しくなったた め、税収確保のためにVATの毎月申告を義務付けています。

VATの登録事業者は、毎月、当月内の売上に伴い入金したVATと、 同月内に支払った仕入VATの額を月末締で計算し、翌月の15日まで に申告書に記載し、納税額が発生する場合には同日までに納付しなけ ればならず、還付分があれば、クレジットとして繰越すか、還付申請 するかを選択します。

また、サービスの輸入(たとえば日本の親会社へのロイヤルティの 支払)などがある場合には、その支払者が所定の申告書を用いて翌月の7日までに申告、納付しなければなりません。税額の支払額がゼロの場合であっても申告は必ず行わなければならない点に注意が必要で す。

VATの無申告に対する加算税は税額の200%、過少申告に対する加算税は納付不足税額の100%であり大変重いものとなっております。またこの加算税に加えて、納付不足額に対して1カ月につき 1.5%の延滞税が課されます(未払税額が上限)。

各会社においては、無用な税金を納めることがないように日頃の取引を正確に記帳し、適正に申告納税することが必要となります。

仕入VATが売上VATを超過する場合には、その超過分を翌月以降に繰り越すか、または還付請求を行います。会社立ち上げ時で売上がない企業や、輸出が多い企業がこのように対処します。

原則として、還付に際しては必ず税務調査が行われます。現在のタイでは、VATの還付申請をする企業が多く、税務調査が遅れ気味で、還付の遅延が問題となっています。

■ タックスインボイス

VATの納税義務者にはVATの課税対象となる物品の販売やサービ スの提供を行う場合、その取引の課税時点においてタックスインボイ ス(税額票)を発行しなければなりません。タックスインボイスが売手および買手にとっての証拠書類となり、その入手と記録や保管がタ イのVAT制度上重要なポイントです。 タックスインボイスは、納品書、請求書、領収書といった証憑と 結びつきます。これらの証憑に法定の必要記載事項を加えたものが VAT上、タックスインボイスとして取り扱われます。 VATに関するタックスインボイスは、少なくとも5年間保管しなけ ればなりません。 また、タックスインボイスには以下の項目を記載しなければなりません(内国歳入法86条4項)。

・分かりやすい位置に「タックスインボイス」と記載

・登録事業者の氏名、住所、納税者番号

・物品、またはサービスの購入者の氏名、および住所

・タックスインボイスのシリアルナンバー(あれば冊番号)

・物品もしくはサービスの名称、種類、数量、金額および当該金額 と明確に区別された税額

・タックスインボイスの発行日、内国歳入局長官が定めるその他事 項

■その他の税金

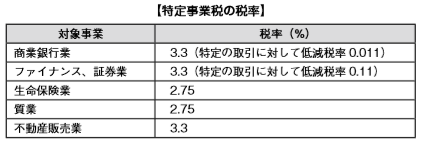

■ 特定事業税 特定事業税(SBT:Specific Business Tax)は、VATを課税する のに該当しない以下の業種に対して課される税金です。VATの納税 を行わない代わりに、特定事業税を納税することになります。

・商業銀行業(これに類似する業種を含む)

・ファイナンス、証券業

・生命保険業

・質業

・不動産販売業

この税金は、主に金融機関、証券業、生命保険業に対して課されるものですが、一般企業でも土地の譲渡を行った場合、貸付金利息を受領した場合には特定事業税が課されます。特定事業税の納税義務を 課された事業者は、事業開始の日から30日以内に税務署への申請と SBTシステムへの登録が求められます。 所定のフォームを用いて、各月の総収入金額に所定の税率を乗じた 額を原則として、その収入が発生した月の翌月の15日までに申告・ 納税を行います。 事業所を2つ以上有する場合は、各事業場所で申告・納税を行う必 要があります。ただし、内国歳入局長による承認がある場合にはこの限りではありません。

■ 石油所得税

石油所得税は、石油所得税法(PITA:Petroleum Income Tax Act)に基づく税制であり、石油会社の所得に対して課される税金です。この対象は、タイ政府から石油採掘区の割当許可を得ている企業または石油採掘区の所有者から輸出目的で石油を購入する企業とされています。 石油会社の所得には、石油と天然ガスの製造、輸送、販売によるものと、採掘区の使用料および割当譲渡の対価として政府に支払う金額 をガスの価格に反映した分も含まれており、大部分の石油会社に対する税率は、純利益の50%となっています。 事業経費(通常必要と思われる)に加え、資本的支出に対する減価償却費、ロイヤルティ等も税額計算上控除することが可能です。ただし、支払利息等の特定の支出については、費用として控除することができません。

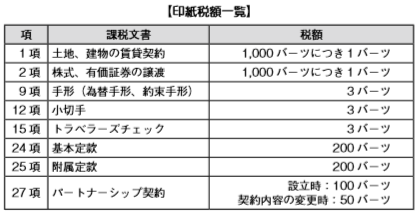

■ 印紙税

内国歳入法に規定されている28項目の特定の事業取引を含む文書 に対して印紙税が課されます。税率は取引と文書の種類によって異な ります。

印紙税の課税対象となる28項目のうち主な例は以下のとおりで す。

納税は課税文書に印紙を貼りつけ消印すること、または所定の方法 で印紙税を支払うことによって行います(印紙が適切に貼付されてい ない契約書等については、民事訴訟の際に証拠として認められませ ん)。この印紙税については、一般的に販売者側・サービス提供側が 負担することが多くなっています。

なお、納付漏れ、貼付漏れの場合には印紙税額の200~600%の 加算税が課されます。

■ 物品税

物品税は、国産品か輸入品かにかかわらず、商品およびサービスに 対して課税される税金で、課税品目およびその税率は次のとおりで す。

.png)

税率は、対象物品ごとに定められており、単位当たりに定められて いるものと、価格に対してパーセンテージを乗じて算出するものがあ ります。 対象物品の生産者は、工場や保税倉庫からの出荷前に申告書の提 出、納税をしなければなりません。また、付加価値税と物品税の課税 が重複する場合には、翌月15日までに物品税局に対して申告・納税 を行わなければなりません。

■ 輸出入関税

関税(Custom Duty)は財務省関税局において管理されていま す。タイでは、関税法と関税率政令に基づき、輸出入取引に対して 関税が課されます。輸入品は「商品の名称及び分類についての統一 システム」(Harmonized System)に基づき区分されます。タイで は2012年1月1日より、新規の輸入商品に係る商品分類方法とし てHarmonized System 2012に基づくASEAN Harmonized Tariff Nomenclature(AHTN)を採用しています。

従量と従価のうち、いずれか高い方に基づき課税が行われ、0~ 80%の税率が適用されます。

一般的に輸入の価格はCIF価格(運賃、保険料を含めた価格)、輸出はFOB価格(本船渡価格)に基づき計算されます。 適用される税率には以下の種類があります。

・一般税率

・ASEAN共通効果特恵関税(CEPT)税率

・自由貿易協定(FTA)の適用税率

・一般特恵関税制度(GSP)税率

・世界的貿易特恵関税制度(GSTP)税率

また、輸出を振興する関税局のさまざまな措置の中で、優遇税制措置は、生産原価を減少させ、かつ輸出者の競争上の優位性を高めるために広く利用されています。これまで実行された重要な措置は以下のとおりです。

■ 地方税

[土地家屋税]

土地家屋税とは、土地・家屋の所有者が指定地域にいる場合、以下の算式に基づいて所有者に対して課税が行われます。

対象資産の想定賃借料相当額※ × 12.5%

※ 想定賃借料相当額とは、実際の賃借料、または所管の税務署員が見積る金額であり、 損害を受けた場合や建物の入居率が低い場合には、その程度に応じて減額がされることもある

課税の対象となるのは、所有者が居住していない家屋(他人に賃貸 しているコンドミニアム等)や工業用または商業用に使用している土 地建物であり、所有者が自分で住むための土地、家畜用の土地、耕作用の土地は課税の対象外となります。

なお、土地と建物の所有者が異なる場合には、建物の所有者が土地 家屋税の納税義務者となります。

また、年に1回、通常2~4月の間に所定の申告、税額の査定、税金の納付が行われます。

納税者は毎年2月までに申告書の提出をする必要があります。申告 書の提出を怠った場合、200バーツの罰金が科されます。納付期日後1~4カ月までは未納税額に対して段階的に加算税が課され、4カ 月目以降、未納額を徴収するために管轄当局に資産を押収された上で売却されることがあります。

土地家屋税は税額の計算の基礎が不明確なため、通常査定にあたっては担当官との交渉が必要となります。

[地方開発税]

地方開発税は、土地家屋税の対象となるものを除く、事業の用に供されていない土地の所有者に対して課される税金です。それぞれ土地 の所在する地域ごとに、以下の算式により算出した税額を納付することになります。

地方当局が査定した土地評価額 × 税率(0.25~0.95%)

また、政府所有の土地や公共の用に供されている土地、宗教団体が 宗教上の用途で使用している土地については、地方開発税が免除され ます。 土地所有者は地価が評価された初年度の1月に申告書を提出します。4年ごとの再評価または土地の譲渡や面積の変更時まで申告は有 効となります。土地の所有者は4月までに納税する必要があります。 例外として、3月以降に査定通知を受けた場合には、通知を受けた日から30日以内に納税しなければなりません。

[看板税]

看板税は、看板の所有者に対して課税される税金で、収益事業目的で使用されている会社名、商号、商標等が書かれた看板に対し、建物 外側の看板の面積に応じて課税される税金です。

税額 = 看板の面積 × 税率※

※言語により税率が異なり、500cm²当たり3~40バーツ(ただし1つの看板当たり最低 200バーツ以上)となる

税率は、外国語のみが記載された看板、タイ語と外国語が記載された看板、タイ語のみが記載された看板の順に高くなっています。

また、政府管轄の地域・組織のためのものや宗教団体・慈善組織に係るもの、農産物の広告など、一定の看板については看板税が免除されます。

申告に関しては、年に1回、3月に申告を行い、査定通知の日から 15日以内に納税を行わなければなりません。これを怠った場合には、 納付税額の10%が加算税として課されることになります。

■Latest News and Updates

【申告・納税漏れ及び遅延によるペナルティ】

①納税額×月×1.5%=ペナルティ

また、未提出の場合は、上記に追加して②200THBが課されます。

※なお、インターネットバンキングからの支払いはできませんので、ご注意下さい。

お近くの歳入局で現金または小切手での支払いとなります。

PNDの例:納税額10,000TB、1/7申告・納税期限を、2/28に初めて提出した場合

2ヵ月×1.5%=300THB(ペナルティ)

200THB(未提出のため)

合計10,500THBの支払いとなります。

<P.P. 30申告漏れの場合>

①納税額×月×1.5=ペナルティ

②納税額×追徴金(%)

また、未提出の場合は、上記に追加して③500THBが課されます。

※なお、インターネットバンキングからの支払いはできませんので、ご注意下さい。

お近くの歳入局で現金または小切手での支払いとなります。

PP30の例:納税額10,000TB、1/15申告・納税期限を、2/28に再提出した場合

納税額×2ヵ月×1.5%=300THB

納税額×10%=1,000THB

合計は11,300THBの支払いとなります。(再提出のため、500THBは課されない)

【2018年の法改正~固定資産税について~】

2018年にタイで法改正が行われるだろうと予測されているものに、固定資産税があります。

日本の固定資産税にあたるものは、タイでは「土地家屋税」と呼ばれています。現在は所有する土地・家屋を賃貸した場合のみ課税され、所有者が居住している場合には、課税されません。しかし、2016年に固定資産税の導入が可決されており、今後以下のように固定資産税が施行されるだろうと予想されています。なお、下記税率は変更される可能性があります。

|

課税額 |

| 農地 |

最大0.2%

5,000万THB未満:免除

5,000万THBから1億THB未満:0.05%

1億THB以上:0.10% |

| 住宅 |

最大0.5%

1件目の住宅の場合

5,000万THB未満:免除

5,000万THBから1億THB未満:0.05%

1億THB以上:0.10%

2件目の住宅の場合

500万THB未満:0.03%

500万THBから1,000万THB未満:0.05%

1,000万THBから2,000万THB未満:0.10%

2,000万THBから3,000万THB未満:0.15%

3,000万THBから5,000万THB未満:0.20%

5,000万THBから1億THB未満:0.25%

1億THB以上:0.30% |

| 商業施設 |

最大2%

2,000万THB未満:0.3%

2,000万THBから5,000万THB未満:0.5%

5,000万THBから1億THB未満:0.7%

1億THB未満から10億THB未満:0.9%

10億THBから30億THB未満:1.2%

30億THB以上:1.5% |

| 空き地 |

最大5%

1年から3年間:1%

4年から6年間:2%

7年以上:3% |

【2016年及び2017年度の中小企業の軽減税率について】

ここでいう中小企業とは、会計年度末における払込資本が500万バーツ以下であり、かつ、収入が3,000万バーツ以下の会社を指します。

また、下記の軽減税率は前年度までに法人登録をしていることが条件となります。

源泉徴収制度

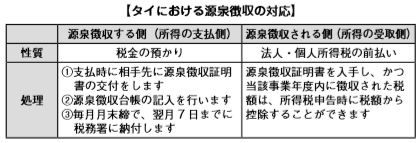

■タイにおける源泉徴収制度の概要

タイの源泉徴収制度の特徴として、日本と比べて源泉徴収対象とな る取引項目の多さが挙げられます。

日本においては、給与や配当などが源泉徴収の対象となっています が、タイでは源泉徴収の対象範囲が日本よりさらに広範囲です。

■源泉徴収の対象となる所得と税率

内国歳入法40条に源泉徴収の対象となる取引が定められており、 これらを支払う個人、会社その他組合、社団、団体は、その支払を行うたびに、所得税の源泉徴収が必要であると定められています。 海外との取引については、租税条約により別途取扱が定められているケースがありますので、確認のうえ対応する必要があります。

■ 国内取引

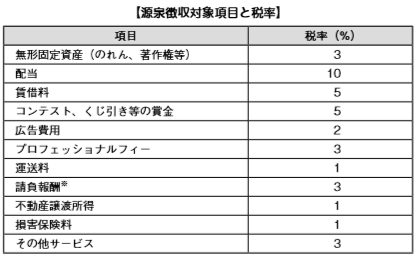

タイ国内で登記し、事業活動している会社に対して以下の項目の所 得を支払う場合、以下のとおり源泉徴収を行う必要があります。

※請負の定義は、建設、建築、改築、工事、印刷、マネジメントサービスなど、「何かを完成させる仕事に対して支払われる報酬」と広範囲の定義がなされており、実務上問題となる

契約に基づいて支払われる額が1,000バーツ未満の場合、源泉徴 収する必要がありません。

■ 国外取引

外国の会社へ収益または利益を送金する場合、以下のとおり源泉徴 収を行う必要があります。

※日本とタイとの間の取引の場合

タイと租税条約を締結している国との間では、租税条約で規定されている税率を適用することが認められています。

■ 源泉徴収の手続

[申告・納付手続]

源泉徴収により税金を徴収した者については、その支払の月の翌月7日までに所轄税務署に源泉税を納付しなければなりません。また、 不動産譲渡所得に係る源泉税については、登記時までに源泉税を納付しなければなりません(源泉税の支払が行われない場合、所有権移転 登記が行われません)。

[源泉徴収票の発行]

企業側が給与を支払った場合、その支払を行った者に対して源泉徴 収票を発行する必要があります。その他、給与以外のロイヤルティ、 配当などの源泉徴収については、当該源泉徴収のつど、源泉徴収票を 発行します。

また、内国歳入局長の承認により源泉徴収票の発行が免除されることがあります。

[源泉徴収に係る年次報告]

内国歳入法50条において、源泉徴収義務を有する者は、所定の申告書に給与所得、人的役務提供所得、利子所得の明細を記載の上、課税年度の翌年の2月末までに所轄税務署長へ提出しなければなりません。

[還付手続] 本来納付すべき税額を超えて源泉税を納付した場合には、還付請求 を行うことにより還付を受けることができます。ただし、過納付が生じた課税年度の末日から3年以内に還付請求書を提出しなければなりません。

■ 罰則規定

[毎月の源泉徴収]

日本と同じようにタイにおいても、従業員に支払われる給与につい て、所定の税金を差し引いて支払う源泉徴収制度が採用されているた め、各企業は源泉徴収金額の算定と毎月の納付が必要になります。 源泉徴収する金額は、予想年間所得に基づく所得税額を算出し、当該所得税額を給与の支払回数で割ることで毎月の税額が決定されます。

雇用者は、給与支払が生じた月の翌月7日までに所轄税務署に納付しなければなりません。 また雇用者は以下の書類を従業員および税務署に提出しなければなりません。

・各従業員に対して発行する源泉徴収証明書(原則、課税年度終了 後、翌年の2月15日までに交付)。なお、従業員はこの証明書を 確定申告書に添付する必要がある

・各従業員の年間所得金額と源泉徴収税額を記載した所定フォー ム(翌年2月末までに管轄税務署に提出)

源泉徴収義務者が、徴収した源泉税を納付期限までに納めなかった場合、加算税と延滞税が課されます。

加算税の計算については、申告期限または納付期限から起算してその上限は100%とされており、財務大臣の承認を得て内国歳入局長 が定めた規則により免除または減額できるとされています。

延滞税の計算については、1カ月または端数月当たり1.5%とされ ているため、どんなに短期間であっても、滞納をした時点で最低1カ月の延滞税が課されることとなります。

税務調査

■ 税務調査の概要

タイにおける税務調査については、以下の3種類があります。

[国税担当官からのヒアリング]

申告書の税務署への提出後、税務調査官により申告書類の再審査が行われ、電話や文書により納税者側へ問い合わせがあります。調査官からの指摘に対して反論を続ける場合には、税務当局から召喚状が発送され、本格的な税務調査が始まります。

[召喚状による本格調査]

召喚状が発行された場合、その対象者に係るすべての税目につき税務調査が行われることになります。調査終了後、税務当局より更正通 知が発行され、ペナルティを含めた税額の納付が必要となります。こ の処分に納得できない場合には、異議申立、税務訴訟といった手続により解決を図ることとなります。

[還付申告による調査]

納税者から還付申告書が提出された場合、調査官の再審査を受けた後、還付手続をすることになります。

■ 税務調査に係るペナルティ

過少申告の場合は、過少となっている本税の100%までの範囲でペナルティ分の税額が加算されます。ただし、納税者側が自主的に修正申告を行った場合には、ペナルティは課されません。その他、延滞分の利息としてサーチャージが月1.5%の割合で課されます。

参考文献

・ The Revenue Code As Amended Upto January 2011

・ The Revenue Code Supplement 2010

・ あずさ監査法人 / KPMG 編『メコン流域諸国の税務』中央経済社(発行年月:2009/11)

・ 税理士法人トーマツ編『アジア諸国の税法』中央経済社(発行年月:2013/12)

・ 財団法人納税協会連合会編『租税 条約関係法規集』清文社(発行年月:2015/05)

・ 新日本有限責任監査法人編『タイ国の会計・税務・法務Q&A 』税務経理協会(発行年月2013/01)