速報タイ国内コロナ規制に関して

7月10日、タイ政府は、国内での感染状況の深刻化を受け、

国内のゾーン区分を変更(CCSA指令第9/2564号)し、あわせて人の移動の制限等を強化する「非常事態令第9条に基づく決定事項(第27号)」を発出しました。

・本措置は、7月12日からの適用となっています。

・主要部分の日本語仮訳は以下のとおりです。

・今後の発表等により変更の可能性もあります。

1.政府機関及び民間機関に対し、100%在宅勤務を要請。

2.コンビニエンスストアの営業時間の制限

(午後8時から午前4時まで)

3.ショッピングモールは、食品、薬品等、生活必需品関連店舗のみ営業可能。

(午後8時まで)

4.飲食店での店内飲食及びアルコール販売を禁止。

5.マッサージ店、スパ、美容サロンの休業。

6.公園の開園時間の制限

(午後8時まで)

7.公共交通機関の制限

(午後9時から午前3時まで運休)

8.夜間の外出禁止

(午後9時から午前4時まで)

9.5人以上での会合や集会は禁止。

10.県をまたぐ移動の禁止

(7月10日より開始※ワクチン接種済の方は対象外)

実際に、タイに滞在している私から見ても、

昨日よりバンコク国内人通りは少なく、

皆さん自粛している模様です。

また、本日のタイ国内感染者数が1万人を超えた事から、外出禁止令が延長される可能性もあります。

参照:THE STANDARD COVID-19 NOW (https://thestandard.co/covid19now/)

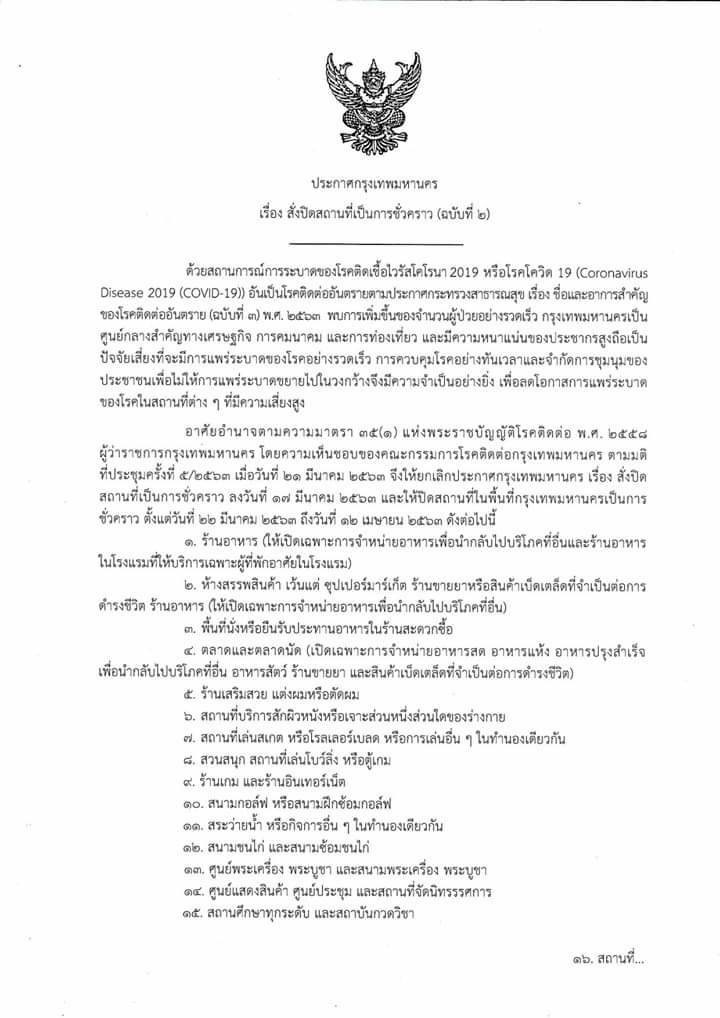

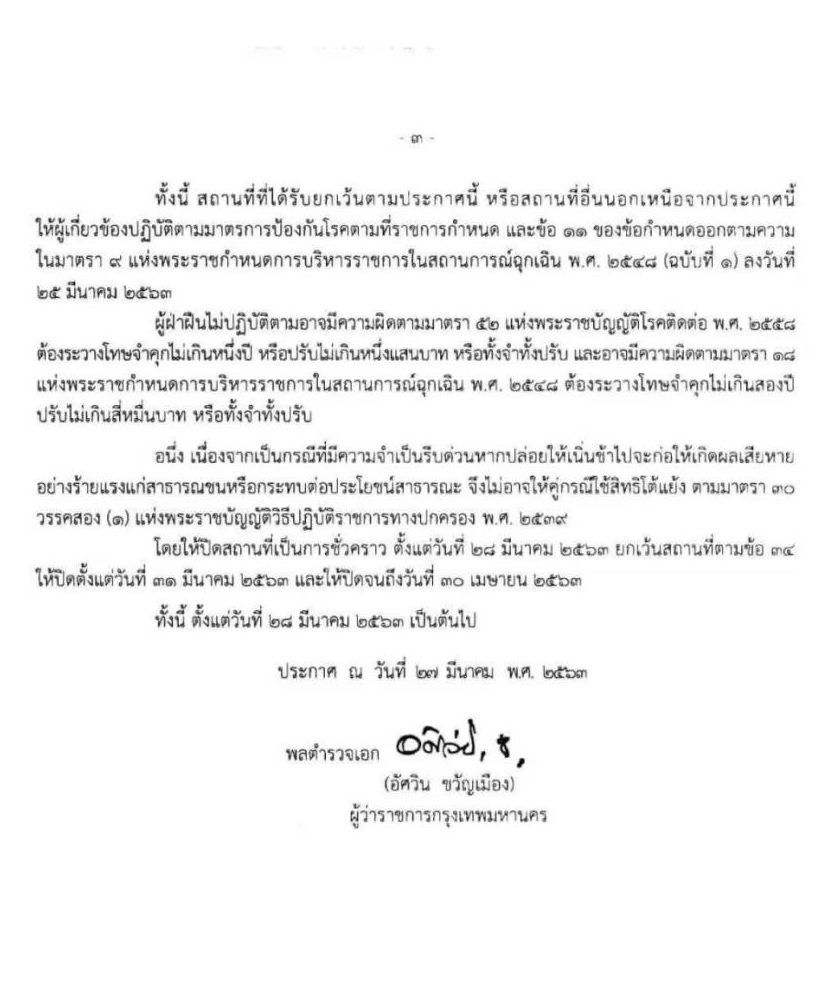

施設の閉鎖に関して

3月22日~4月30日の間、COVID-19による感染を防ぐため、バンコク都内の施設を封鎖することを発表しました。下記、通知書類となります。(タイ語で恐れ入ります)

下記、日本語訳での内容となります。(以下、在タイ日本大使館からのお知らせ参照)

——————————————————————————————————

- これまでの告示では閉鎖期間は4月12日までとされていましたが,本告示により,これら施設の閉鎖期間は,一部の例外(第34項)を除き,3月28日から4月30日までと延長されています。

●子供用遊技場,ビリヤード場,ホテル内会議室・宴会場,病院内託児所を除く託児所,博物館,図書館等が新たに一時的閉鎖の対象となりました。

●政府機関や国営企業(百貨店内の旅券事務所や郵便局を含む),病院内食堂,生花店が一時的閉鎖の例外として新たに認められました。3月27日,バンコク都知事は,タイ政府対策本部による国内における特定施設の閉鎖の方針(3月25日付発表)を受ける形で,「(人が集まる)施設の一時的封鎖に関する告示」第4号を発表し,これまで発出してきたバンコク都告示第2号,第3号を失効させ,閉鎖する施設を以下の内容で修正しました。

【閉鎖される場所について】

バンコク都は,以下の第1項から第34項の場所を一時的に閉鎖するよう命じています。

第1項 飲食店,ブース型飲食店,食品・飲料を販売をするリアカー型店舗及び屋台(持ち帰り用として販売する場合,ホテル内レストランが同ホテルの宿泊客にのみ提供する場合は営業可)。空港区域内にあるレストランと病院内食堂は除く。

第2項 百貨店,ショッピングセンター,コミュニティー・モール。ただし,スーパーマーケット,薬や生活必需品の販売店,レストラン(持ち帰り用として販売する場合),銀行,政府機関,国営企業は除く。

第3項 コンビニエンスストア内の飲食可能エリア

第4項 市場・定期市(生鮮食品,水気を伴わない食品,持ち帰り用の調理済み食品,ペット用食品,薬局,生花店,医薬品及び生活必需品の販売店のみ営業)

第5項 美容室,理髪店

第6項 刺青や身体の一部に針等を刺す場所

第7項 スケート場,ローラースケート場,及び右に類似する遊技場

第8項 遊園地,ボーリング場,ボードゲーム場

第9項 ゲーム店,インターネット店

第10項 ゴルフ場,ゴルフ練習場

第11項 プール場,及び類似の活動を行う施設

第12項 闘鶏場,闘鶏養成場

第13項 仏教のお守り及び仏像販売所

第14項 見本市場,会議場,展示場

第15項 すべての教育レベルの教育施設と私塾

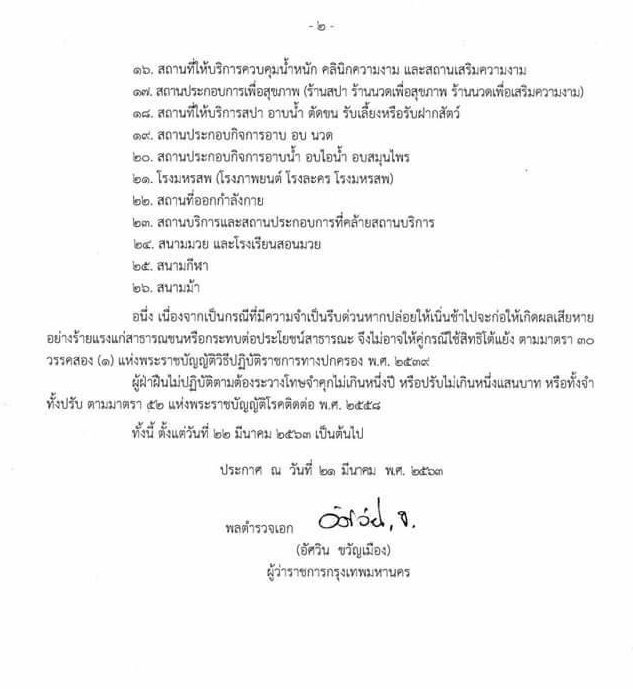

第16項 体重管理サービスを提供する場所,美容サービスを提供する医療クリニック,美容クリニック,美容エステ店

第17項 健康増進施設(スパ店,マッサージ店,美容マッサージ店)

第18項 ペット用のスパ,入浴,トリミング,飼育,一時預かりのサービスを提供する施設

第 19項 個室付浴場

第20項 入浴,サウナ,薬用サウナのサービスを提供する施設

第21項 興行場(映画館,劇場,興行場)

第22項 運動場

第23項 エンターメント場,及び右に類似する施設

第24項 ボクシング場,ボクシングスクール

第25項 スポーツ場

第26項 競馬場

第27項 あらゆる種類の競技場

第28項 子供用遊技場

第29項 上演会場,公共遊技場

第30項 博物館,民俗館,及び右に類似する博物館

第31項 公立図書館,コミュニティ図書館,民間図書館,バーンナンス―(図書の家)

第32項 会議場・宴会サービスを提供する場所,宴会場,及び右に類似する場所

第33項 スヌーカー場,ビリヤード場

第34項 託児所。但し病院内に設置されている託児施設は除く(同項のみ,適用期間を3月31日以降とする)

【適用期間について】

本告示内容は2020年4月30日まで有効です。

――――――――――――――――――――――――――――――――――――――

となります。

また、バンコクを含む各地に検問所を設け、県境を通過する理由や新型コロナウイルス症状の有無などが現状確認されています。

タイ人従業員に対する労務関連での留意事項に関して

COVID-19の影響により、1の章で該当する企業は選択の余地なく、店舗を閉鎖しなければならない企業や、またCOVID-19に感染の疑いのある従業員が会社に来ないように対応しなければならなかったり、究極的には経営困難により、従業員に解雇を通知しなければならなかったりなど、労務面でお困りの企業も多いかと考えられます。

COVID-19で発生する従業員への対応方法としては主に下記3つの方法が挙げられます。

A.従業員が感染の疑いがあり、休みを取る場合

原則としては、従業員との個別の同意があれば、年次有給休暇、傷病休暇、新型コロナのための臨時特別休暇、またNo-work No-pay(自宅待機期間の賃金支払を行わない)といった対応も可能です。

下記、労働局より以下にてURLをお送りいたします。(タイ語で恐れ入ります)

https://www.labour.go.th/index.php/53488-19-2

同意があればNo-work No-payでの対応も可能となっていますが、賃金が支払われないことが不満で、従業員様が出社してしまう可能性があり、社内やオフィスビル内で感染拡大の懸念もあるため、一般的には傷病休暇として対応することが多いかと思います。

また新たに「新型コロナのための臨時特別休暇(14日間有給)」を設け、対応している企業もでてきています。

B.会社事情による一時的な休業の場合(会社に選択権がある場合)

COVID-19等の影響により、通常的な事業活動が企業としてできず、一時休業を止む無く判断しなければならない状況になった場合に関しては、事前に労働局に申し出を行い(開始をする3営業日前)、認められた場合、休業中の賃金に関しては、75%での支払いで問題ありません。そのため、例えば、企業内や同じビル内で感染者が発生し、運営が難しくなった場合などは、労働局に申し出ることによって認められます。

C.政府が企業に対して、業務停止措置などを発表した場合(企業側で選択権がない場合)

原則としては、企業側での賃金の補償(支給)は必要ありません。そのため、現段階では、1章であげられているような企業に関しては、補償は必要ないと考えられます。なお、タイ政府の方針としては、今後さらに法案により事業活動ができないと認められる企業に対しては、政府や社会保険局などから補償金が別途支給されるようになることも想定されます。

D.従業員を解雇する場合

解雇まで踏み切る日系企業はまだ少ないかもしれませんが、今後の動向が読めないため、解雇時の手続きに関しても確認しておきましょう。

・解雇予告を行ったこと(期間の定めのない雇用の場合)

期間の定めのない雇用契約の場合、解雇の要件として1給与期間前の書面による解雇予告が必要となります。(労働保護法17条2項)例えば、給与払いが毎月25日の企業だとして、25日に通知を行った場合は、翌月25日に解雇とすることができます。しかし、26日に通知を行った場合、翌々月の25日まで解雇できないものとされています。

即時解雇を行いたい場合は、1給与期間分の給与を前払いすることにより、1給与期間待たずとも即時で解雇することが可能になります。また、労働法119条1項所定の違反行為があった場合に関しては、解雇予告をせずに即時解雇とすることが可能となります。

なお、解雇予告を行う際には、解雇通知書に解雇理由、解雇理由に該当する事実を記載する必要があります。

・解雇補償金を支払うこと

企業側は、解雇に際して解雇対象の従業員の勤続年数に応じて、最終賃金の下記の表に従い、数か月分を支払わなくてはならないと定められています。

| 勤続期間 | 解雇補償金 |

| 120日以上~1年未満 | 30日分 |

| 1年以上~3年未満 | 90日分 |

| 3年以上~6年未満 | 180日分 |

| 6年以上~10年未満 | 240日分 |

| 10年以上~20年未満 | 300日分 |

| 20年以上 | 400日分 |

また、解雇補償金の支払いに加え、有給休暇の買い取りも解雇の場合必要となる点に留意が必要となります。

以上、上記方法参考にしていただければと思います。

弊社では労務系タイ人弁護士もおりますので、個別案件で対応してほしい事象等がありましたら、ご連絡頂ければと思います。

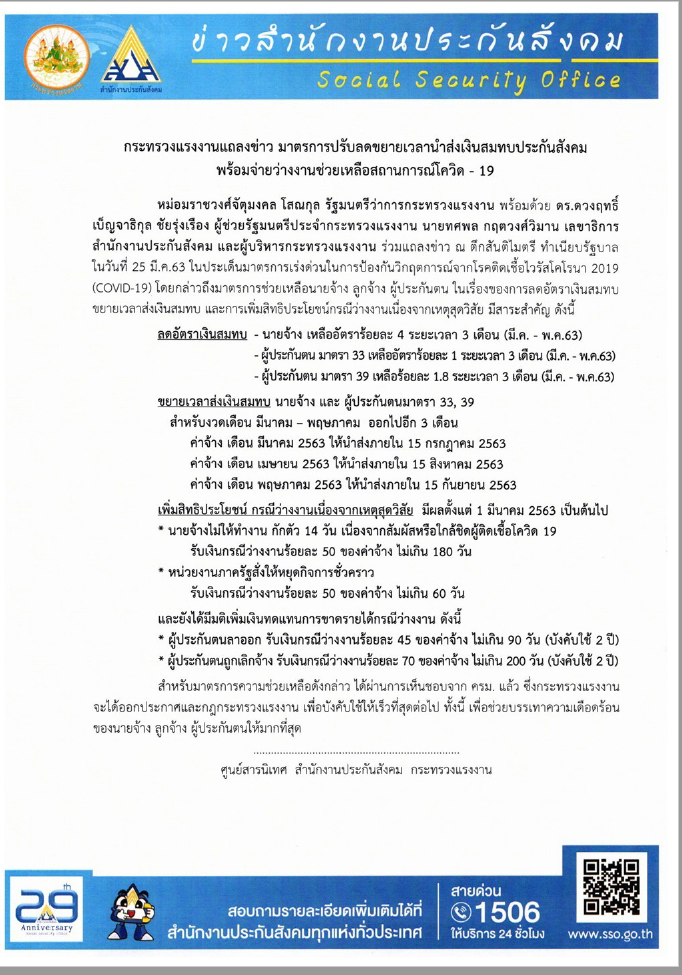

税務関連、社会保険関連の施策に関して

A.源泉徴収税に関して

まず、源泉徴収税に関して、サービスにかかる源泉徴収税は通常3%となりますが、2020年4月~9月の間のサービスにかかる源泉税について1.5%に引き下がるという内容が決議されました。ただし、現状3%にかかる源泉徴収税以外のものに関しては、特段発表はなされておりません。

2020年4月~9月の源泉徴収税の引き下げに関しては、全ての企業が適用可能となりますので、ご確認頂ければと存じます。

また、2020年10月~12月の期間に対しても、通常3%のサービス関連にかかる源泉徴収税は2%の引き下げが決議されました。ただし、当該期間(10月~12月)に関しては

E-Withholding taxの制度を使用している企業にのみ適用となります。現状でE-Withholding taxに登録されている企業数は多くないかと存じますが、もし登録されているようであれば適用対象となりますので、ご確認頂ければ幸いです。

B.VATに関して

企業への救済措置として、付加価値税(VAT)還付手続きの迅速化を行うとのこと発表されました。オンラインで申告を毎月行っている企業に対しては15日~30日以内、申告書を紙ベースで申告を行っている企業に関しては、30日~45日以内での還付と通知されております。

こちらに関しては、4月以降に発生したVATだけでなく、4月以前に還付請求したVATも対象となるため、過去分の還付対象となっているVATなどの申告も可能となります。

ただし、還付期限が短いため、税務調査が入らないというわけではなく、歳入局側からも確認が必要な資料などは要求されることになります。そのため、資料の提出が企業側から遅れた場合、上記期限内での還付は保証されておりません。

そのため、全企業に向け、救済措置とはなりますが、現状既に申請済みで滞ってしまっている還付金額などがすぐに返済されるわけではないので留意頂ければと存じます。

※VATに関しては、まだ正式に決議されていないとのことですが、当社のお客様では既に還付完了した企業様もいる状況となります。

C.法人税に関して

20年4月1日~12月31日の間で、※1中小企業(SME企業)(低利融資による金融支援を受けた)を対象に支払利息について1.5倍の法人税控除を可能とする発表がされましたが、まだ正式に決議までとはなっておりません。

また、SME企業による人件費の3倍を損金算入とすることが可能との発表がされました。こちらも正式に決議とはなっておりませんが、決議される予定となっています。ただし、適用条件としては19年12月末時点の雇用者数を維持することが条件で、月給1万5000バーツ以下で社会保険に加入している従業員の人件費が適用対象とされています。

※1:

資本金5百万THB以下、且つ年間収入が3,000万THB以下、従業員数200人以下、の企業が対象となります。

D.社会保険に関して

1.適用率の変更

次に、社会保険に関してですが、下記URLが社会保険局からの発表内容となります。

(タイ語で恐れ入りますが、タイ人スタッフの方よりNews一覧をご確認ください。)

https://www.sso.go.th/wpr/main/news/%E0%B8%82%E0%B9%88%E0%B8%B2%E0%B8%A7%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%AA%E0%B8%B1%E0%B8%A1%E0%B8%9E%E0%B8%B1%E0%B8%99%E0%B8%98%E0%B9%8C_category_table-list_1_16_0

通常であれば、企業と従業員で給与の5%の社会保険(最高1,500THB)を負担し、納付しますが、今年4月時の納付から6月時の納付(対象3月~5月の給与)の期間の社会保険料を会社側の負担分4%、従業員側の負担分は1%に引き下げるとの発表が決議されました。

そのため、通常企業750THB、個人750THBのところ(月額所得が15,000THBの場合)、企業は600THB、個人は150THBとなります。

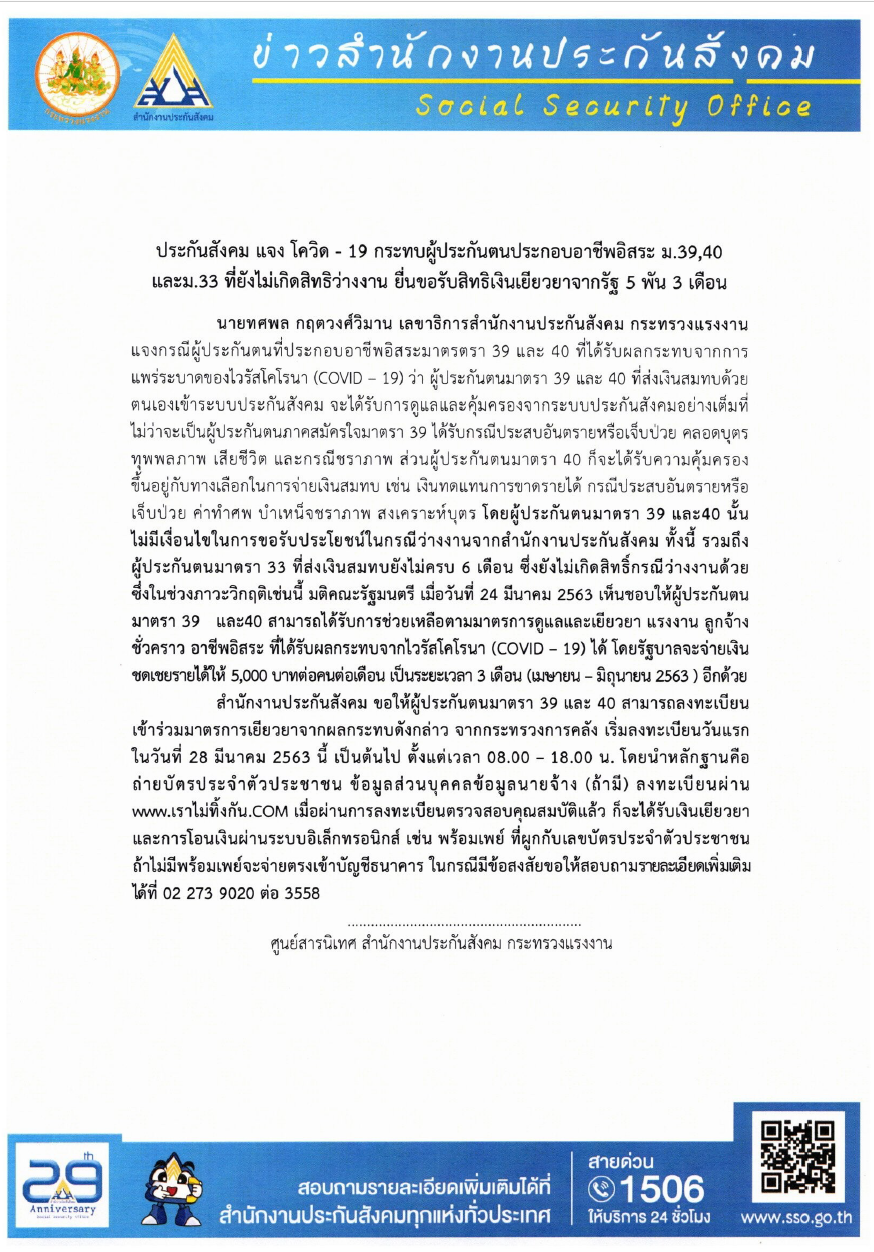

2.従業員への臨時補償

タイ国内でのCOVID-19の感染拡大に伴い、社会保険局から発表された給付に関し、以下にて共有させて頂きます。

COVID-19の感染拡大により、営業を禁止されている企業がNo-Work, No-Payを設定している場合、社会保険に6ヵ月間加入済の従業員は、月額給与額15,000THBを上限とする50%(最大7,500THB)を、最大2ヵ月間、給付を社会保険局より受け取ることができます。

給付をご希望の従業員は、ご自身で、以下のURLよりオンライン登録が必要となります。

https://www.sso.go.th/eform_news/e_form.html

また、タイ語となり恐れ入りますが、添付が社会保険局より通知のあった内容になります。

留意点としては、企業が、従業員へ賃金を付与していた場合、当該補償は適用することができません。しかし、企業から一時的に支給される補償としての従業員への支給であれば(社会保険に含むべきものでない場合、つまり賃金(給与や業務のための手当)とはみなされないもの)社会保険局への納付自体が不要となります。企業から支給額の金額によっては、説明を求められる可能性もあるため、補償金の支払いを行っている場合には歳入局や社会保険局からの付属資料提出依頼に備え、内部資料として「給与の○○%を補償する」旨のレターを発行頂くのが望ましいかと存じます。また、補償金に関しては、企業を通さず、直接社会保険局から従業員へ支払われます。こちら登録後の支払い日に関しては、まだ明確となっておりませんが、No-Pay, No-Workを行っている企業にとっては、メリットになるかと考えられます。

また、会計税務関連の処理に関しては、企業として止めることができず、且つデスクトップ型のパソコンなどを使用し、会計処理を行っている企業にとっては、リモートワーク等を導入することも困難かと考えられます。そのため、当社では、企業として最悪の状況に備えて、現在臨時的に会計クラウドソフトの導入(GLASIOUS)や、タイで最も使用されているEXPRESSソフトのクラウド化へのサポート提供を開始しております。

もし、会計税務関連での対応でお困りの企業がございましたら、ご連絡いただければ幸いです。

タイへの入国時の対応に関して

原則、現在タイへの外国人への入国は特別な理由がない場合(政府関連、輸送関連など)禁止されております。また、タイにもし緊急な理由で入国した場合は、14日間の隔離措置(指定の施設)を受けなければならないため、留意が必要となります。

また、現在タイ国では夜外禁止令が発令されており、下記の通りの条件となります。

(以下、在タイ日本大使館からのお知らせ参照)

【夜間外出禁止令のポイント】

●新型コロナウイルス感染症(COVID-19)の国内での感染状況を受けて発出した非常事態宣言の具体的な措置の一環として,タイ王国全土を対象として夜間外出禁止令を発出する。

●今週金曜日(4月3日)以降,別途指示があるまで,午後10時から翌朝午前4時までの時間帯での外出を禁止する。

●以下の者は,本件措置の対象から除外される。但し,夜間の移動の必要性,夜間の用務もしくは渡航を証明する文書を携行し,政府決定第1号における感染予防の諸措置を遵守しなければならない。

・医療従事者

・農産品,薬品,衛生用品,医療機器,新聞,燃料といった各種消費財,郵便物,輸出入品の運搬に携わる者

・感染症法で定められた隔離・管理対象者の移送に携わる者

・施設の警備に携わる者

・渡航のために空港へ,もしくは空港から移動する者

●政府決定,告示,もしくは各種指示において定めるタイ当局の職員は,本件措置の対象から除外される。

●本件措置に違反した者は,「仏暦2548年非常事態における統治に関する勅令」の第18条に則し,2年未満の禁錮刑,もしくは4万バーツ未満の罰金,ないしはその双方に問われる。

●本件措置と同様の禁止,告示,指示等が国内各県において発出されている場合,各県の措置と本件措置のうち,いずれか厳しい内容の措置が適用される。

●感染予防のため,隔離が必要で国外への移動が困難な者に関し,バンコク都及び各県の感染症委員会において隔離用の個室を用意せしめる。

企業向け金融サポートに関して

タイ政府は企業向けにCOVID-19の影響により、被害を受けている企業向けに低利子融資を実施することを発表しています。まず政府関連銀行が各金融機関の融資用の資金として、総額1500億バーツを貸し付け、金利は0.01%に設定。金融機関はこの資金で企業向けに1社当たり上限2000万バーツを融資し、返済期間は2年間、金利は2%と設定されています。ただし、まだ各金融機関からは、情報は出ておらず、弊社で確認が取れている、現状新規融資を検討できる銀行情報としては、政府関連の下記銀行となります。

・Government Savings Bank

・Bank for Agriculture and Agricultural Cooperatives

・Kruugthai Bank

確認したところによると1社あたり、300万THBまでが目安の上限となるとのことです。融資可能か否かや、条件等は実際に銀行側に個別に確認が必要となりますので留意ください。

参照ホームページ

○外務省海外安全ホームページ

https://www.anzen.mofa.go.jp/

○在タイ日本国大使館ホームページ

https://www.th.emb-japan.go.jp/itprtop_ja/index.html

○タイ保健省 疾病管理局(Department of Disease Control)

https://ddc.moph.go.th/viralpneumonia/eng/index.php

○厚生労働省ホームページ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000164708_00001.html

○厚生労働省新型コロナウイルスに関するQ&A

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/dengue_fever_qa_00001.html

○厚生労働省新型コロナウイルスを防ぐには

https://www.mhlw.go.jp/content/10900000/000599643.pdf

○厚生労働省感染症対策の基本

https://www.mhlw.go.jp/content/10900000/000593493.pdf

<連絡先>

本社ホームページURL:http://kuno-cpa.co.jp/

タイ法人ホームページURL:http://www.tokyoconsultingfirm.com/thailand/

43, 18th Floor, Thai CC Tower, Room 184,

South Sathorn Road, Yannawa, Sathorn, Bangkok 10120 Thailand

Tokyo Consulting Firm Co., Ltd.

Director 高橋 周平(Shuhei Takahashi)

Tel(Mobile) +66-83-029-3478

Email: takahashi.shuhei@tokyoconsultiggroup.com